Meredeken emelkedik a földgáz, a kőolaj és a szén ára most már nemcsak Európában, hanem globálisan is. A bajok eredője az, hogy az EU döntéshozói a nagy megújulóboomban nem figyeltek oda az ellátásbiztonság folyamatos fenntartására, a gáztárolók feltöltöttsége alacsony, úgy, hogy az utánpótlás is akadozik. Ráadásul a deklarált 2050-es karbonsemlegesség miatt elmaradtak a hagyományos erőművi szegmensbe való beruházások, az üzembiztonságot garantáló és a hatékonyságnövelő nagyfelújítások. A Covid-járvány miatti gazdasági lassulás energiatúltermelési válságot eredményezett 2020-ban, a leálló termelési kapacitások miatt vészesen csökkentek az energiaszűkösség esetén bevethető tartalékok. Ebben a helyzetben találta Európát a poszt-Covid gazdasági fellendülés, súlyos energiahiányt generálva. Az előrejelzések szerint mind 2021-re, mind 2022-re átlagosan 5 százalékos GDP-növekedést realizálhatnak az EU27-ek, a szokásos értékek dupláját. Senki nem gondolta volna azonban, hogy a dinamikus gazdasági növekedés ezúttal bajok forrása is lehet. Az a paradox helyzet állt elő ugyanis a földgáz robbanásszerű áremelkedése miatt, hogy a rekordmagasságú CO2-kvótaár ellenére, mely elsősorban a szén- és lignittüzelésű erőműveket sújtja, tapasztalható egy erőteljes termelési elmozdulás a földgáztüzelésű erőművektől a széntüzelésű erőművek irányába a Fit for 55 csomagot épp csak elindító Európai Unióban.

Miért és hogyan alakulhatott ez így? Az okokat keresve vissza kell mennünk 2020 márciusáig, a koronavírus-veszélyhelyzet deklarálásig, illetve meg kell vizsgálnunk azt, hogy mindez milyen változásokat idézett elő az energiaszektorban, és milyen problémákat hozott a felszínre.

A koronavírus energiatúltermelési válságot okozott Európában

A koronavírus-veszélyhelyzet erőteljes, 7-15 százalékos energiafogyasztás-csökkenést eredményezett 2020 végére Európában, az energiatúltermelési válság kezdeti tüneteivel. A veszteségek nemcsak az energiakereskedők szintjén jelentek meg, hanem a termelők (erőművek) és a szolgáltatók jövedelmezősége is csökkent, veszélybe sodorva működőképességüket és ezen keresztül az ellátásbiztonságot. Az is benne volt a pakliban, hogy a folyamatban bekövetkezik egy olyan pont, amikor elkerülhetetlen lesz az állami beavatkozás az erőművek üzemben tartása érdekében. Ez nem történt meg, mert a kínálati oldal, ha lassan is, ha veszteségek árán is, de alkalmazkodott a krízishelyzethez. Folyamatosan csökkent az energiahordozók kitermelése és importja, sőt a kapacitások egy része le is épült, hiszen nem lehetett látni a folyamat végét. Csökkent az európai energiatermelés, párhuzamosan a határérték feletti kibocsátású fosszilis erőművek BAT/BREF rendelet szerinti leállításával (a széntüzelésű erőművek 82 százaléka nem felel meg a 2021-ben életbe lépő szigorú környezetvédelmi sztenderdeknek), valamint az atomerőműveket több tagállamban is érintő atomstopok menetrendjének megfelelően. De a kapacitásleállításokon túl, költségcsökkentés címén, a nagyjavítások és az üzembiztonság-növelő felújítások is elmaradtak a hagyományos erőművi szegmensben Európa-szerte, megannyi ketyegő ellátásbiztonsági időzített bombát maguk után hagyva.

A poszt-Covid gazdasági fellendülés energiaszűkösséget és szénreneszánszot szült

A jelenlegi fűtési szezon előtti helyzet az, hogy alacsonyak az európai földgázkészletek, a tárolók feltöltöttségi szintje 70 százalékos a szokásos 90 százalék helyett, és meredek áremelkedés tapasztalható az olaj, a földgáz és a szén piacán is. Az olajár emelkedését a csökkent kínálat generálja, az OPEC csak lassan tudja növelni a kitermelést, de az amerikai kitermelés is messze van még a Covid előtti szinthez képest. Ráadásul a szén tonnánkénti ára is megháromszorozódott év eleje óta.

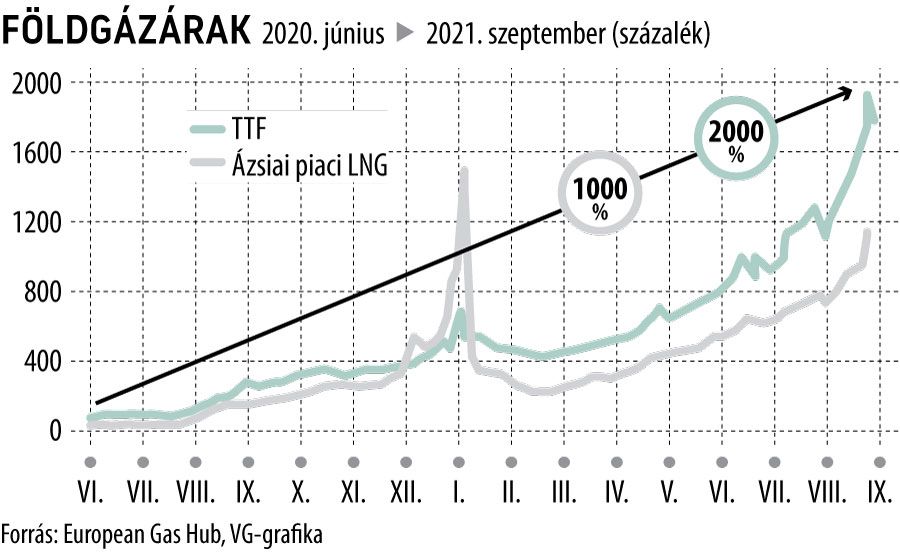

A kínálati szűkösség miatt a földgáz ára olyan magasságokba emelkedett 2021 júniusa óta (1. ábra), hogy a rekordmagasságú CO2-kvótaárak ellenére, amelyek elsősorban a szén- és lignittüzelésű erőműveket sújtják, az emelkedő szénárak mellett is tapasztalható egy erőteljes termelési elmozdulás a földgáztüzelésű erőművektől a széntüzelésű erőművek irányába. Az európai gázpiaci helyzet markerezésére használt holland spot ár (TTF) 2021. június 20. óta 1500 százalékkal, az ázsiai spot LNG-ár 1000 százalékkal növekedett. (LNG: cseppfolyósított földgáz – Liquified Natural Gas)

A 2030-ra 60 százalékos ÜHG-kibocsátáscsökkentést és 2045-ös karbonsemlegességet tervező Németország villamosenergia-mixében a szén aránya 20,8 százalékról 27,1 százalékra emelkedett az idei első fél évben. Nagy-Britannia 2024 októberére ígérte a coal exitet, azaz a szén teljes kivezetését a villamosenergia-termeléséből, ehhez képest az energiahiány miatt újból beindítottak öreg szénerőműveket, aminek eredményeként a széntüzelésű erőművek részesedése a brit villamosenergia-termelésben a duplájára nőtt. És az EU eközben még mindig azon vitatkozik, hogy az atomenergia csak kicsit vagy nagyon karbonmentes-e.

Magyar–orosz gázszerződés 15 évre: az utolsó pillanatban, de a legjobbkor

A magyar villamosenergia-rendszer (VER) megbízható és a klímapolitikai céloknak is megfelelő működését ma egy optimális struktúrájú, a műszaki lehetőségekhez igazodó megújuló alapú áramtermelés, a rendszerszintű egyensúlyt és flexibilitást biztosítani tudó földgáztüzelésű erőművi flotta és az ellátásbiztonságot garantáló szén-dioxid-mentes atomerőművi kapacitás biztosítja. A földgázra tehát még bizonyosan fontos szerep hárul hosszú távon mind a földgáztüzelésű áram és kapcsolt erőművek révén, mind az épületfűtésben játszott domináns szerepén keresztül.

Jelenleg az időjárásfüggő megújulók zavartalan rendszerintegrációja sem képzelhető el a kiegyenlítő szerepű, rugalmasságot biztosító földgáztüzelésű erőművek nélkül. És ameddig ez így lesz, addig földgázra a lehető legalacsonyabb áron és az ellátásbiztonságot garantáló módon szükség lesz. Szijjártó Péter külgazdasági és külügyminiszter a kormany.hu-n megjelent szeptember 27-i nyilatkozatából idézve: „a realitás az, hogy valós, működőképes alternatívák hiányában Magyarország energiaellátását jelenleg legbiztonságosabban, legkiszámíthatóbban a Gazprommal kötött hosszú távú szerződés keretében lehet garantálni”. De ezzel nem csak mi vagyunk így. Az Európai Unió földgázimportjának a 48 százaléka származott a Gazpromtól, amelynek az európai irányú szállításai 23 százalékkal nőttek az év első hét hónapjában. Az Északi Áramlat 2. gázvezeték üzembe helyezése után pedig az orosz földgáz beszerzésének aránya 60 százalék fölé nő az EU-ban. Azaz, a felszínen látszó folyamatos politikai hiszti és Oroszország hátrányos megkülönböztetése ellenére a Nyugat gazdasági értelemben annyira megbízhatónak tartja az orosz partnerét, hogy függeni is mer tőle. Hazánk nem egyedül, hanem az EU-val együtt függ az orosz gázimporttól, ám az oroszok is függnek az EU-tól, mint legnagyobb és legfizetőképesebb vásárlójuktól.

A magyar lakossági energiaárak tehát a válságállóbbak közé tartoznak, hála a hosszú távú magyar–orosz gázszállítási szerződésnek, az európai szinten is jelentős földgáztároló kapacitásunknak, vagy annak a ténynek, hogy a Paksi Atomerőműben több évre elegendő fűtőanyag van felhalmozva. Ebben a helyzetben óriási jelentősége van annak is, hogy a Mátrai Erőmű hazai lignitet használ, ahol csak a termelési költség számít, és természetesen a hazai megújuló alapú energiatermelő kapacitások sem függnek az emelkedő piaci energiaáraktól.

A piaci helyzettől való függetlenedés képessége, az energiaszuverenitásunk pedig garanciát nyújt a kormány eddigi rezsipolitikájának a folytathatóságára.