Történelmi csúcsra, 5 százalékra emelkedett decemberben az euróövezet inflációja, amelynek a felét az őszi hónapokban meredeken megugró energiaárak okozták. A közös térség átlagos inflációja elfedi, hogy mennyire különbözően alakulnak a fogyasztói árak az egyes tagállamokban.

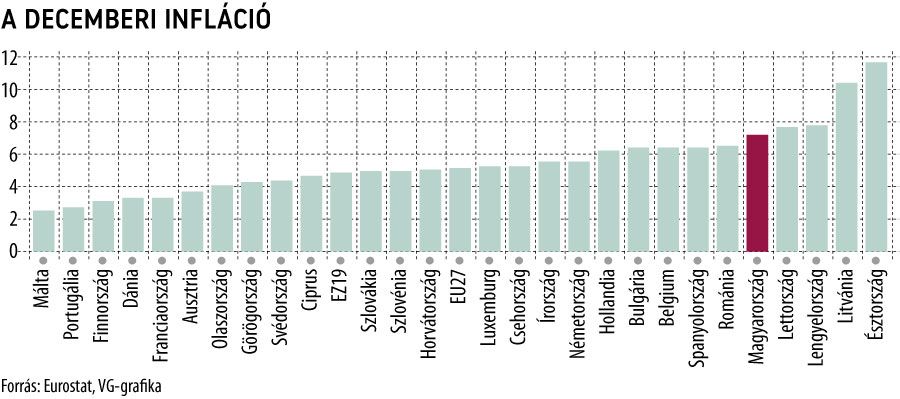

A skála a máltai és portugál 2,6, illetve 2,8 százalékos áremelkedéstől az észt és litván 12, valamint 10,7 százalékig terjed.

A legalacsonyabb és a legmagasabb érték között 9,4 százalékpont a különbség ugyanabban az egységes devizaövezetben. Kérdés, hogy miként lehet hatékony monetáris politikát folytatni, egységes kamatot és monetáris feltételeket meghatározni ilyen széttartó inflációs folyamatok mellett, mivel az igények és az érdekek élesen ütközhetnek egymással. A különbségeket meghatározhatják az egyes országok eltérő árszabályozásai, de az is látványos, hogy az áremelkedést a bérfelzárkózásban élen járó kelet-közép-európai országok vezetik. Az eltérést magyarázhatja továbbá, hogy az alacsonyabb jövedelmű kelet-európai országokban nagyobb a súlya a fogyasztói kosárban a gyorsabban dráguló energiának és élelmiszereknek.

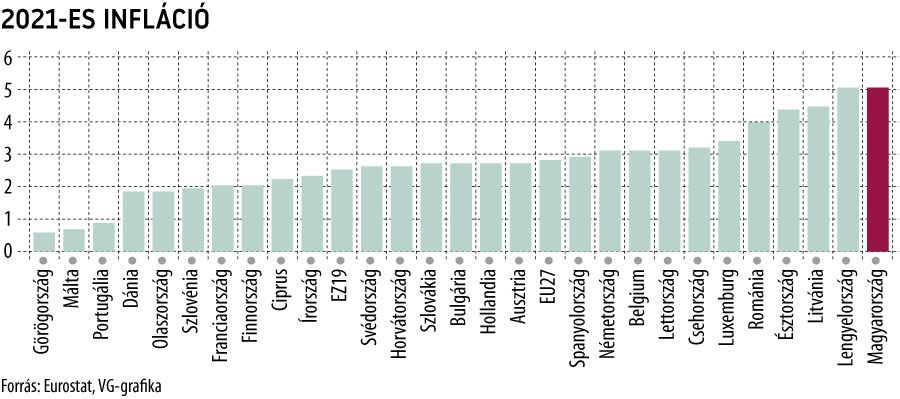

A tavalyi éves átlagot tekintve a különbségek kisebbek, de így sem jelentéktelenek. Az euróövezetben 2,6 százalék, az EU-ban 2,9 százalék volt a fogyasztói árindex növekedése.

A legkisebb árváltozás Görögországban, Máltán és Portugáliában volt, 0,6, 0,7 és 0,9 százalék. Ezzel szemben a magyar és a lengyel infláció 5,2 százalék, rajtuk kívül Litvániában, Észtországban és Romániában mértek 4 százalék feletti inflációt.

Mivel az első maastrichti kritérium a 12 havi átlagos inflációra vonatkozik, a tavalyi átlagos infláció december vonatkozásában éppen megfelel ennek mérésére. A legalacsonyabb három tagállami átlagos infláció 0,73 százalék, a határérték ennek megfelelően 2,23 százalék. A jelenlegi három euróaspiráns ország közül egyik sem felelt meg ennek, mivel Horvátországban 2,7 százalék, Bulgáriában 2,8 százalék, Romániában 4,1 százalék volt a tavalyi éves infláció. A negyedik kritérium pedig különösen pikáns, mivel a hosszú távú kamatláb legfeljebb 2 százalékponttal lehet magasabb, mint a három legalacsonyabb inflációs mutatóval rendelkező tagállam állampapírjainak átlagos kamatlába. A legalacsonyabb inflációjú tagállam éppen az a Görögország, amelynek az övezeten belül a legmagasabb a hozamfelára, ami rámutat a kritériumok inkonzisztenciájára. A görög, máltai és portugál tízéves állampapírok átlagos hozamszintje csaknem 1 százalék. Ezt a horvát és a bolgár hozamszint bőven teljesíti, azonban az 5,4 százalék körüli román messze meghaladja.

Noha az év elejétől a bázishatások miatt az infláció mérséklődése várható, ezzel szemben nem lenne meglepetés, ha az infláció alig süllyedne, mivel a legtöbb országban az energiaszolgáltatók januárban változtatják meg a szerződéses áraikat, az energiaárak pedig a termelési folyamatok és láncok költségeit is befolyásolják, beépülve a végtermékek árába. Számos nyersanyag esetében ugyanakkor a tavaly tavaszi tetőzés óta már nem volt további emelkedés, ez biztató abból a szempontból, hogy az átárazódások után valóban lehet számítani a bázishatásokra. Kérdés, hogy a kínálati szűk keresztmetszetekből következő ársokkok ellen mit tehetnek a jegybankok.

Általánosságban a céljuk a másodkörös hatások, valamint az ár-bér spirál megelőzése. Az egyes tagállamokban ebből a szempontból is éles különbségek figyelhetők meg. A dél-európai országokban szinte alig várható béremelkedés, ami az energiaárak megugrásával társadalmi feszültségeket, negatív reálbéreket és akár recessziót is okozhat, ezért indokolatlan lenne monetáris szigorítással tovább nehezíteni a kilátásokat. A bérfelzárkózási kényszer miatt ezzel szemben a kelet-európai országokban megugró bérnövekedésre lehet számítani a következő években is, ezért nem várható gazdasági visszaesés, de az ár-bér spirál kialakulásának érdemi kockázata van. Összességében tehát ez is fokozhatja az Európai Központi Bank dilemmáját, mivel teljesen eltérő feltételek mellett nehéz egyensúlyozni.