A Nemzetközi Valutaalap (IMF) három áprilisi tanulmányában is elemzi az ukrán–orosz háború várható hatásait. Az elsőként megjelent Világgazdasági Kilátások című tanulmány (World Economic Outlook, 2022. április) átfogó képet fest a gazdasági növekedés, a munkaerőpiac és az infláció várható alakulásáról. Előrejelzései 2022-re, 2023-ra és 2027-re vonatkoznak.

A második tanulmány Európa gazdasági kilátásait elemzi (Regional Economic Outlook – Europe, 2022. április), 2024-ig tartalmaz előrejelzéseket.

A harmadik pedig a világ pénzügyi állapotát, a költségvetési hiány és az adósság várható alakulását veszi górcső alá (Fiscal Monitor, 2022. április).

A három tanulmányban közös, hogy legnagyobb gondként a bizonytalanság fennmaradását, az infláció lehetséges további növekedését, az energia- és élelmiszerárak elszaladását és a magas hiány- és adósságszintek miatti pénzpiaci zavarokat említik meg. A bizonytalanság különösen ártalmas lehet, mivel visszatartja a beruházásokat, ami pedig lassítja a gazdasági növekedést. Arra is felhívják a figyelmet a tanulmányok, hogy geopolitikai átrendeződés, blokkosodás is zajlik, ami nehezíti a globális céghálózatok biztonságos működését. Minderre még rárakódik Európában a háború menekültjeivel kapcsolatos többletkiadások finanszírozásának terhe, ami tovább növeli a pandémia okozta többletráfordítások miatt már megnőtt államháztartási hiányokat. Összességében a tanulmányok a romló gazdasági adatokra hívják fel a figyelmet, igaz, ennek mértékét az egyes régiók, országok esetén eltérőnek ítélik meg. A legnagyobb nehézségekkel – Oroszországon és Ukrajnán kívül – az EU-nak kell szembenézni. Ezt a növekedési és inflációs adatok egyaránt bizonyítják.

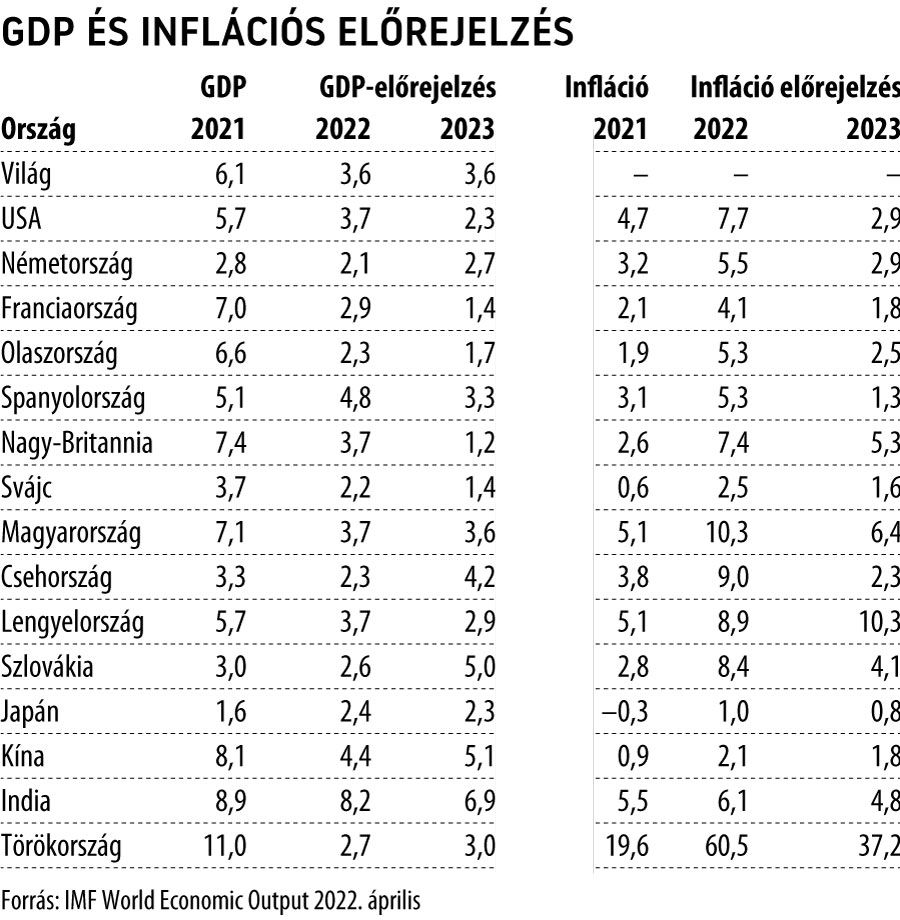

Az európai fejlett országok növekedési adatai 2023-ban alacsonyabbak a várható világátlagnál, a V4-országoké jobbak. A 2021–23-as időszakban a V4-országokon belül az átlagos növekedési ütem Magyarországon a legmagasabb, 4,8 százalék. Ezt követi a lengyel érték 4,1 százalékkal. A jó magyar érték oka a 2021. évi gyors visszatérés a pandémia előtti állapotba. Fel kell figyelni a továbbra is magas kínai és indiai növekedési értékre. 2023-ban a 2021. évinél magasabb növekedési ütemet a táblázatban lévő országok esetén azonban csak Csehországra, Szlovákiára és Japánra vetít előre az IMF. Viszont drámaiak 2021-hez képest a 2022. évi inflációs adatok. A fejlett gazdaságú országok között a brit érték 4,8 százalékpontos növekedést mutat 2021-ről 2022-re. Nagyon magasak a V4-ek adatai is. A magyar értékre adott becslés a legmagasabb, viszont további növekedést 2023-ra csak Lengyelország esetén látunk. Nagyon alacsony inflációs értékeket Kína és Japán esetében valószínűsít az IMF.

Az elemzők azt javasolják, hogy az infláció felpörgését a veszélyeztetett országok összehangolt monetáris és fiskális politikával kerüljék el. Ez egyrészt jelenti a kamatok indokolt esetben való növelését, másrészt az állami támogatási politika jól célzott, hatékony működtetését. A kamatnövekedésnél arra kell figyelni, hogy az ne blokkolja a gazdasági növekedést, az állami támogatásoknál pedig csak a nagyon sérülékeny társadalmi csoportok, illetve olyan életképes cégek támogatása indokolt, amelyek a háború miatti beszerzési problémák és a túlzottan magasra szökő energia- és alapanyagárak miatt kerülnének bajba. Az esetlegesen csődbe jutó cégek ugyanis hozzájárulnának a beruházások visszaeséséhez, és általában a gazdaság lassulásához. Ez pedig felveti a munkanélküliség növekedésének veszélyét.

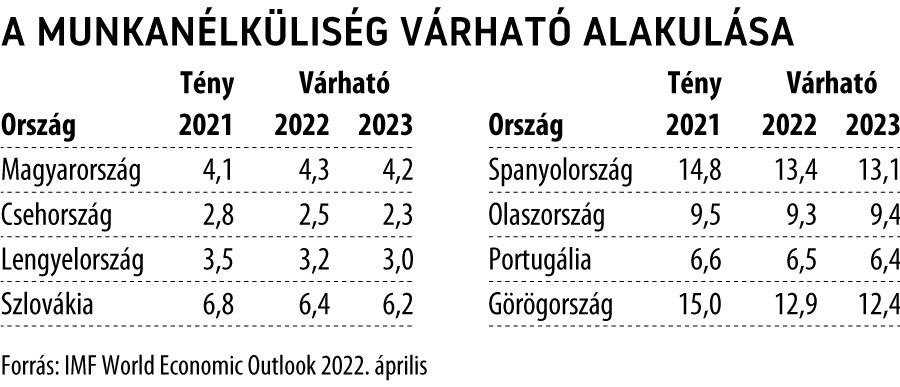

Egyes fejlett EU-s országokban, például Spanyolországban és Olaszországban már 2021-ben is magas volt a munkanélküliség. A V4-ek között a szlovák érték volt a legmagasabb, a cseh a legalacsonyabb. A munkanélküliség drámai növekedésétől azonban nem tart az IMF. Viszont a mediterrán országok esetén jelentős javulást sem vetít előre.

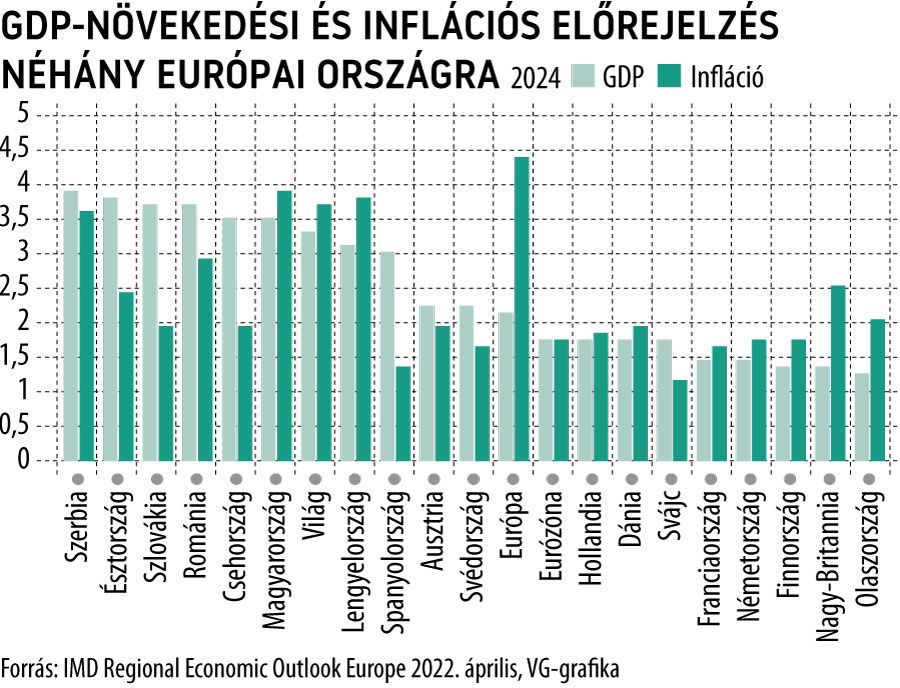

Az IMF másik, kimondottan Európa helyzetét elemző tanulmánya (Regional Economic Outlook – Europe, 2022 április) azonban 2024-re már romló gazdasági növekedést jelez előre Európában, igaz, javuló inflációs helyzettel.

Az európai átlagos növekedést 2,2 százalékra, az átlagos inflációt 4,5 százalékosra becsüli. A magyar inflációt viszont még 2024-ben is 4 százalékosra várja.

Fel kell figyelni arra, hogy míg a világ átlagos növekedési üteme 3,4 százalékos lehet, az európai értéket ennél 1,2 százalékponttal alacsonyabbra, 2,2 százalékra becsüli az IMF. Az eurózóna értéke pedig még alacsonyabb, csupán 1,8 százalék. Feltűnően alacsony, 1,5 százalékos a német növekedési ütem. Az IMF megemlíti, hogy Németország növelni fogja a védelmi kiadásait, ami nyilvánvalóan más területektől von el forrásokat. Ez olyan gondot és egyben bizonytalanságot okozhat, hogy Németország valószínűleg kénytelen lesz növelni államadósságát, amit viszont alkotmánya 2009 óta tilt. Továbbá az orosz gázról való gyors leválás jelentős többletköltségeket okoz nemcsak Németországnak, hanem több más EU-s tagállamnak is. Nem is beszélve a szankciókról, a nyugat-európai cégek kivonulásáról Oroszországból, illetve a német ipar továbbra is fennálló nyersanyag-beszerzési problémáiról.

Ezzel kapcsolatban érdemes megemlíteni, hogy a Nikkei Asia hírforrás szerint (Nikkei Asia, 2022. április 21.) az orosz energiaexport zavartalan Ázsia felé. Kína, Dél-Korea, India, Malajzia, de még Japán is kedvező feltételekkel jut az orosz energiahordozókhoz, így – legalábbis egyelőre – árfelhajtó hatás sem jelentkezik, maradnak viszonylag alacsonyan az inflációs szintek. Japánnak és Dél-Koreának is hosszú távú megállapodásai vannak az oroszokkal. Ha például Japán ezt felrúgná és új beszerzési forrásokat keresne, akkor – a Nikkei Asia becslése szerint – évi 15 milliárd dollárral lenne drágább számára ugyanennyi mennyiségű energiaforrás beszerzése.

Az EU viszont eltökélt abban, hogy más forrásokat keres az orosz gáz és olaj kiváltására. Az IMF becslése szerint azonban ez nagyon sokba fog kerülni Európának, és valószínűleg az orosz import maximum 60-70 százalékát tudná kiváltani máshonnan beszerzett energiaforrásokkal. Nagy gond az is – mutat rá az IMF –, hogy 2022 márciusában az európai gáztartályok átlagos feltöltöttsége 30 százalék körül volt. A költségek között még meg kell említeni azt is, hogy az ukrán infrastruktúra és gazdaság újjáépítésének finanszírozására az EU-nak – az USA és Ukrajna szerint egyaránt – jelentős összegeket kellene szánnia.

Pedig az adósság és az államháztartási hiány szintje már most is magas. Továbbá Európa több országában sem a fogyasztás, sem pedig a beruházás nem tért vissza még a pandémia előtti szintre.

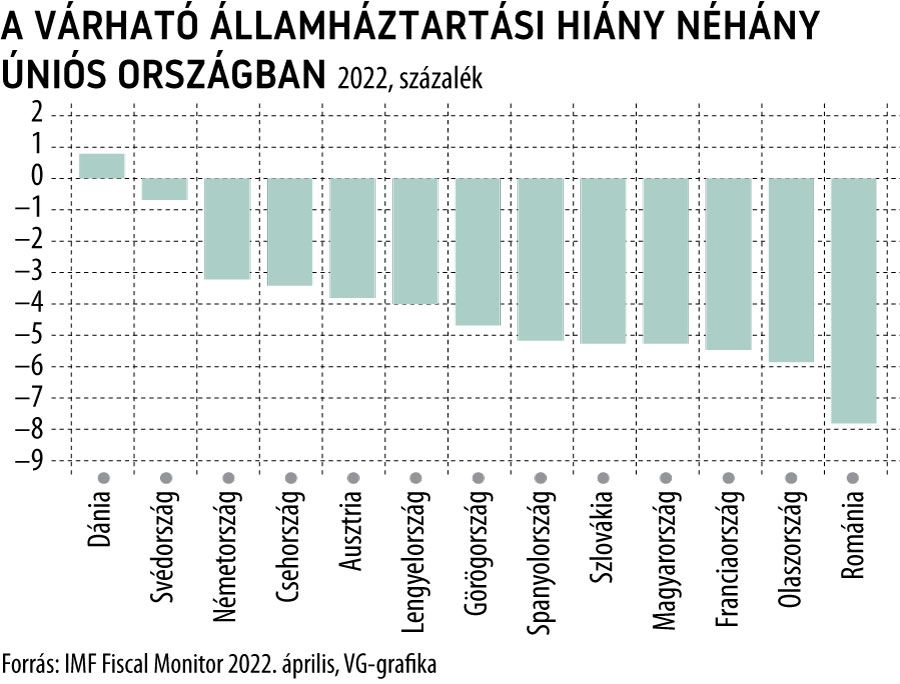

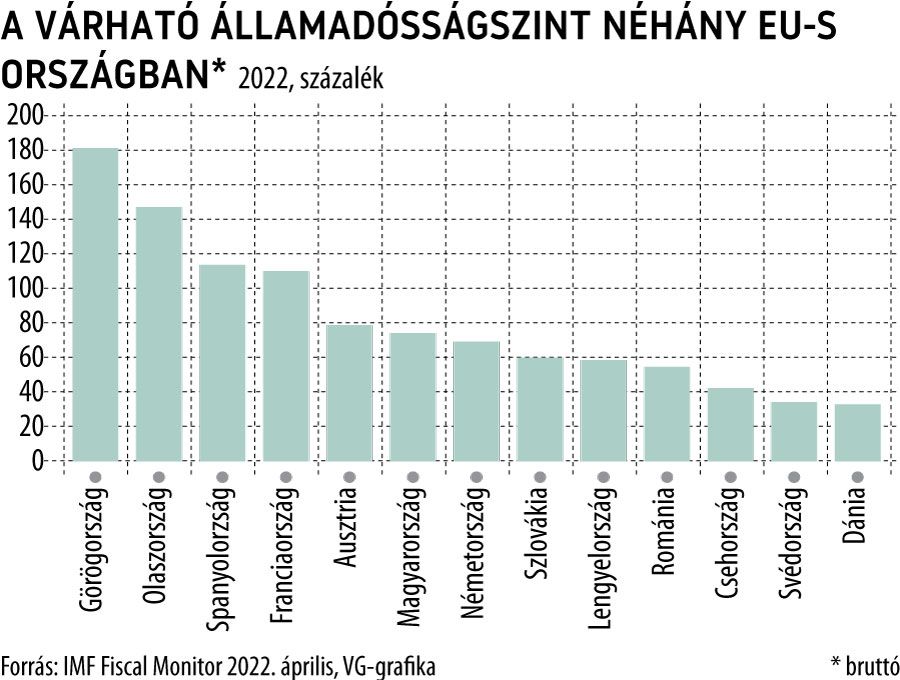

Az ábrákon szereplő országok között csak kettő van (Dánia és Svédország), amely esetén a hiány várhatóan a maastrichti kritérium szerinti 3 százalék alatt lesz. Az államadósság szintje pedig a fejlett gazdaságú országok között szintén csak Dániában és Svédországban lesz várhatóan a meghatározott 60 százalék alatt. Figyelemre érdemes, hogy a cseh érték 60 százalék alatt, a lengyel és a szlovák 60 százalék körül van. Alacsony továbbá az előrejelzett román államadósságszint is. A várhatóan továbbra is nagyon magas görög, olasz és francia államadósság viszont az EU egészének is gondot okozhat.

A három IMF-jelentés összességében arra mutat rá, hogy a világgazdaságban megtorpanás és átalakulás várható. A legnagyobb turbulencia és egyben veszélyhelyzet Európában valószínű, ami – ha nem sikerül a problémákat jól kezelni – társadalmi feszültségeket is okozhat. A nehézségek enyhülhetnének, ha a háború gyorsan véget érne, és nem lenne ősszel-télen újabb járvány.

Végül megállapítható, hogy az USA, Kanada és az ázsiai országok többsége könnyebb helyzetben lehet, mint Európa, ami pedig Európa versenyképességének további romlását valószínűsíti.