Kamatok és egyensúly

Az MNB legutóbbi kamatdöntő ülésén résnyire kinyitotta az ajtót a kamatcsökkentési ciklus esetleges megkezdése előtt, bár explicite nem jelentette ki, hogy kamatot fog csökkenteni. Azonban a közlemény végén megjelent üzenet szerint a jegybank a következő – tehát májusi – ülésén mérlegeli a kockázati megítélés javulásának tartósságát, és ennek alapján hoz döntést az egynapos eszközök kamatkondícióinak változtatásáról. Az MNB megállapította, hogy az általa figyelt kulcsfontosságú külső és belső tényezők javulásának hatására folyamatosan javult Magyarország kockázati megítélése. A szélsőséges forgatókönyvek kiárazódtak, ami lehetővé tette a kamatfolyosó szűkítését az áprilisi kamatdöntő ülésen az egynapos hitelkamat 450 bázispontos csökkentésével.

A kockázati környezet külső feltételei között jelentősen mérséklődtek a gáz- és áramárak, a gáztárolók feltöltöttségi szintje megfelelő, a feltörekvő piacokra ismét tőkebeáramlás jellemző, valamint belátható távolságba került a Fed – ez talán már be is következett a májusi kamatdöntő ülésen – és az EKB kamatemelési ciklusának vége. A belső feltételek közül a hazai devizapiac stabilizálódott, stabil maradt az állampapírpiac, az aukciókon megfelelő a kereslet, megtörtént az uniós megállapodás, valamint érdemben javult a folyó fizetési mérleg egyenlege. Ha e tényezőkben nem következik be negatív változás, az egynapos betéti gyorstender kamatát mérsékelhetik akár a májusi vagy a júniusi kamatdöntő ülésen. A jegybank a következő ülésen kiemelten figyeli, hogy a külkereskedelmi, valamint a folyó fizetési mérlegben folytatódnak-e a pozitív tendenciák, tovább javul-e a cserearány, fennmarad-e a piaci stabilitás a deviza-, az állampapír- és a swappiacokon, valamint hogyan alakulnak a bankrendszerrel kapcsolatos nemzetközi aggodalmak, a jegybanki kamatpolitikák és a befektetői kockázatvállalás.

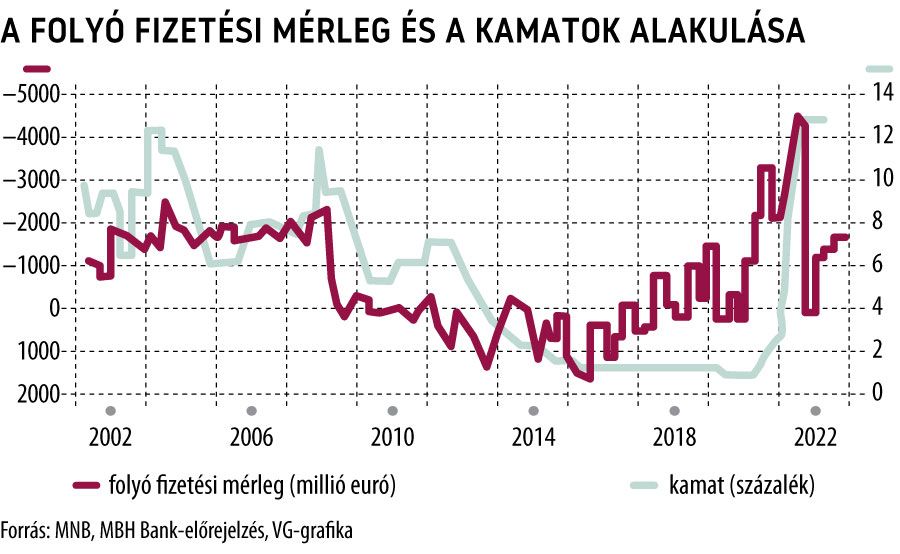

A kamatkondíciókat meghatározó feltételek közül most kiemelten a folyó fizetési mérleg és a kamatok összefüggését vizsgáljuk. Az alábbi ábrán igen szoros összefüggés látszik. Magas hiány esetén magas kamatok fenntartására van szükség a finanszírozás biztosítására, a külföldi befektetők vonzására, míg egyensúly vagy többlet esetén kifejezetten alacsony kamatok mellett is biztosított a pénzügyi stabilitás. A 2000-es évek közepén – más tényezők mellett – a magas hazai kamatok is hozzájárultak a – döntően svájcifrank-alapú – lakossági devizahitelezés kialakulásához, ami abban az időszakban szintén stabilizálta a forint árfolyamát a felvett hitelek devizaátváltása során, noha igen károsnak bizonyult folyamat volt.

Tavaly mintegy 7,5 milliárd euróval nőtt a folyó fizetési mérleg hiánya az előző évihez képest, amihez a külkereskedelmi adatok alapján közel 9,8 milliárd euróval a cserearányok drámai romlása miatt az energiaegyenleg negatív alakulása járult hozzá, azaz enélkül javulhatott volna az egyenleg. Már az év elején rámutattunk, hogy a külső egyensúlyban gyökeres fordulat várható az energiaárak meredek visszaesésének következtében, önmagában a cserearány várható javulásának mértéke elérheti a 7-8 milliárd eurót, amit az első háromhavi külkereskedelmi adatok is igazolnak. Azóta tovább mérséklődtek az árak, így a javulás ennél nagyobb is lehet. Azonban a külkereskedelmi és folyó fizetési mérleget nem csupán a javuló cserearányok, hanem a feltehetően visszaeső volumenek is pozitívan befolyásolhatják. A számottevően csökkenő gázfogyasztás hatására a gáztárolók töltöttsége jóval meghaladja az egy évvel ezelőtti szintet, így kevesebb importra lesz szükség a tárolók feltöltéséhez. Az üzemanyagfogyasztás szintén meredek csökkenést mutat, ami a nyersolaj- és olajszármazék-importot csökkentheti jelentős mértékben. Az áramfogyasztás szintén nagymértékben csökkent, azonban az áram esetében még egy igen fontos tényező segítheti az import volumenének csökkentését. Ez pedig a napenergia, a naperőművek által előállított villamos energia már februárban, téli időszakban is többször ért el történelmi csúcsokat, egyes napokon néhány órára már áramexportőr volt a magyar villamosenergia-rendszer, ami érdemben csökkentheti a nettó áramimportot. A külső egyensúly várható javulását a belső kereslet idei év első felében várt átmeneti csökkenése is támogatja. A folyó fizetési mérleg szolgáltatásegyenlegének többletét pedig a nemzetközi turizmus folytatódó helyreállása növelheti.

Tehát összességében egyszerre több tényező segíti a külső egyensúly helyreállását, ami nagyobb javulást mutathat a cserearányok várható javulásánál.

Ez pedig valóban megnyithatja az utat a kamatcsökkentések előtt, amint az ábrán is láthatjuk. Ezért is kulcsfontosságú a külső egyensúly alakulása a monetáris politika szemszögéből, a többi felsorolt kockázati tényező mellett.