Egy évtized – két fiatalokat sújtó ingatlanpiaci pofon

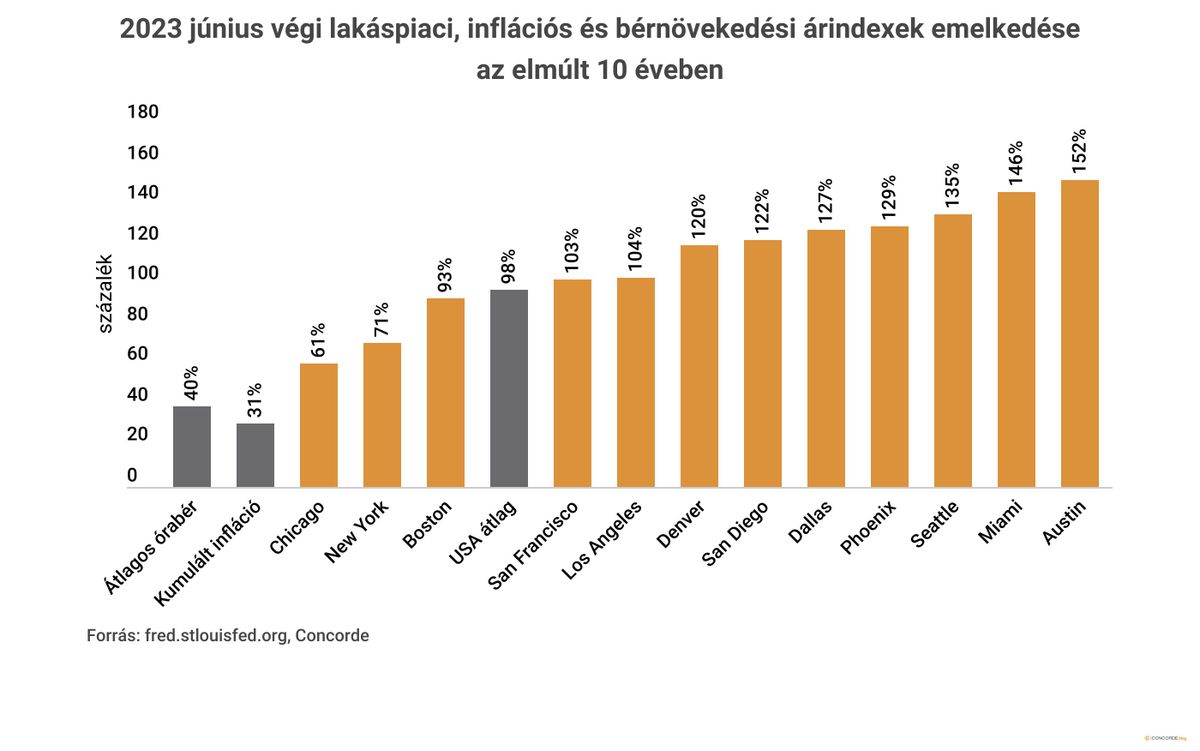

Amit a mai írásban be kívánok mutatni, az világjelenség. A megbízható és hosszú ideje rendelkezésre álló statisztikák miatt azonban mindenképpen érdemes a vizsgálódásunkat az Egyesült Államokban elindítani. A számok ugyanis önmagukért beszélnek. Az amerikai jegybank, a Fed hosszú évtizedes statisztikai adatsorokkal rendelkezik az amerikai gazdaság oly sok paraméteréről, így az ingatlanpiaci árindexekről is. A következő ábra azt mutatja meg, hogy a 2023. június végi lakáspiaci, inflációs és bérnövekedési árindexek mennyit emelkedtek kerek egy évtized, azaz 2013 júniusa óta (forrás: fred.stlouisfed.org):

Az ábrán jól látható az ingatlanpiaci olló 2013 nyara és 2023 nyara közötti kinyílása. Az átlagos amerikai lakásár 98 százalékkal emelkedett, miközben az átlagfizetés 40 százalékkal került feljebb, 31 százalékos kumulált infláció mellett. Már ebben az aspektusában is egy a fiatal elsőlakás-vásárlókat sújtó évtized volt ez a maga szűk 1 százalékos éves átlagos reálbér-növekedésével, miközben az átlagos amerikai lakásár reálértelemben éves átlagban 5-6 százalékkal nőtt. A reálértelemben kalkulált lakásáremelkedés a menő városokban ráadásul éves átlagban 8-10 százalékos volt egy egész évtizeden át.

Még egyszer hangsúlyozom, csak a bemutatott példa amerikai, a jelenség globális, állhatna az ábrán Dublintól Budapesten és Sanghajon át Sydney-ig oly sok város és régió. Egy szó, mint száz: az első lakáshoz hozzájutni szülői segítség nélkül ma egy fiatalnak világszerte sokkal nehezebb, mint amilyen 2013-ban volt.

Az önálló felnőtt életkezdés elengedhetetlen része az otthonról való elköltözés, amelyhez ha nincs szülői segítség, akkor még mindig ott van a jelzálogpiac, ahol hitelfelvételen keresztül válik finanszírozhatóvá az áhított első lakás.

A 2010-es évek végtelennek tűnő pénznyomtatása után pontosan innen, a jelzálogpiacról érkezett a második monetáris politikai eredetű pofon az első lakásukat kereső fiatalok számára.

Nem lehet kérdéses ugyanis az, hogy a globális lakásárrobbanás a 2010-es években (amire még ráfejelt a 2020-as és 2021-es esztendő Covid-anomáliája) jelentékeny részben monetáris politikai eredetű volt. A 2008–2009-es válságra adott válaszként nullára csökkentett és extrém hosszú ideig ott is tartott kamatszint következménye lett az eszközárak drasztikus emelkedése, amelyből a kötvény- és részvénypiac mellett az ingatlanpiac is derekasan kivette a maga részét.

Erre jött rá a 2021-es év nyarán elszálló infláció és a fogyasztói árindexek emelkedését sok hónapos késéssel, de akkor rohamléptekkel lereagáló Fed és az őt követő nagyobb jegybankok. A kamatemelkedések drámaian emelték a jelzálogpiaci törlesztőrészletek nagyságát. Miközben az ingatlanárak a szokott lassú reakciók miatt nem igazán estek nominális értelemben 2021 és 2023 között. A következő ábrán a 30 éves amerikai jelzáloghitel kamatlába látható 2021 júniusa és 2023 októbere között, mindig az adott hónap utolsó rendelkezésre álló adatával (forrás: fred.stlouisfed.org):

A 2010-es években 5 százalék fölött csak rövid időszakokra megforduló, átlagosan 4 százalék körüli 30 éves fix jelzálogpiaci kamatláb tartósan a 6 és 8 százalék közötti sávba helyeződött át.

Így állt elő egy évtized alatt a két ingatlanpiaci pofon következményeként napjaink horrorszcenáriója világszerte sokmilliónyi fiatal lakáskereső számára: drága lakás magas törlesztőrészlettel.

Vagy a maradás a szülői házban, esetleg a visszaköltözés oda. Napjainkban körülbelül 23 millió 18 és 29 éves életkor közötti fiatal, azaz ennek a korosztálynak a 45 százaléka él a szüleivel együtt az Egyesült Államokban. Az 1940-es évek óta nem volt ilyen magas ez az arányszám, pedig az nem egy több évtizedes konjunktúra végén volt, hanem egy nagy világgazdasági válsággal és utána egy világháborúval megterhelt időszakban. A ZeroHedge Almost Half Of All Young Adults In The US Are Living With Their Parents című írásában ki is fakadt erre a folyamatra azzal a felhanggal, hogy észre kellene venni azt, hogy ez egy fajta szisztematikus összeomlás.

Ez az írás be is mutat egy számpéldát egy Texasban 2021-ben 685 ezer dollárért elkelt házról. Aki bő két éve vette meg a házat, 30 éves jelzáloghitelt kapott még rá 3526 dolláros havi részlettel. Ha idén október elején kellett volna felvenni ezt a hitelt, akkor 8402 dollár lett volna a havi részlet.

Még talán ennél is keményebb a helyzet Kínában, ahol a 16 és 24 év közötti korosztályba tartozó városi fiatalok hivatalos munkanélküliségi rátája 21 százalékos. A Los Angeles Times szeptember végi Young Chinese adults can’t find work. Now many have a new job description: Full-time children című írása erről szól. A „főállású gyermek” koncepció nagyot megy a kínai közösségi médiában, az Instagramhoz hasonló Xiaohongshu nevű platformon például 40 milliónál is nagyobb megtekintése van ennek a témakörnek. Nagyon sok fiatal, még ha talál is állást, akkor az ott elérhető jövedelemmel meg nem elégedve inkább nem megy el dolgozni, hanem főállású gyermekként él tovább a szülői otthonban.

Így 15 évvel a 2008–2009-es jelzálogpiacinak induló pénzügyi világválság legsötétebb időszaka után tisztán látható az, hogy az akkori krízismenedzsment mellékhatásaként napjainkra egy globális, az életkezdő fiatalokat sújtó lakhatási válság alakult ki. Ha ezt nem orvosolják rövid időn belül, az könnyen fokozhatja a fejlett világban már amúgy is igen erősen jelen lévő demográfiai válságot.