Elcsúszik-e az olajfolton a részvénypiac?

Ha visszamegyünk a tőkepiaci történelemben egészen a kilencvenes évek elejéig, azt látjuk, hogy az azóta eltelt 36 évben a mostanival együtt összesen négy ilyen olajársokk volt.

A négy ilyen hirtelen érkező és szignifikáns áremelkedést jól mutatja az 1989. január 1. és 2026. március 26. közötti időhorizonton a spot WTI-kőolajárra vonatkozó, negyedéves gyertyákkal megrajzolt grafikon.

Négy világoskék nyíl jelöli a négy ilyen évet: 1990, 2008, 2022 és 2026. Az előző három eset nem volt túl szép „évjárat” a részvénypiacon. Emiatt kell most is feltennünk a kérdést: vajon elcsúszik-e az olajon idén a részvénypiac?

Olajár és részvénypiac

Ehhez először nézzük vissza a megelőző három hasonló esetet. Az 1990-es év nyarán Irak megtámadta Kuvaitot, ami a július eleji 16 dollárról három hónap alatt 41 dollárra lőtte fel a spot WTI-kőolaj árát. Ez a kőolajársokk szinte teljesen párhuzamos módon hatva komoly lejtmenetet idézett elő a részvénypiacon. A következő ábrán az S&P 500 index 1990-es éve látható napi gyertyákkal. Zöld nyíl mutatja a két és félszerező olajár mellett lezajlott, mintegy 20 százalékos indexesést.

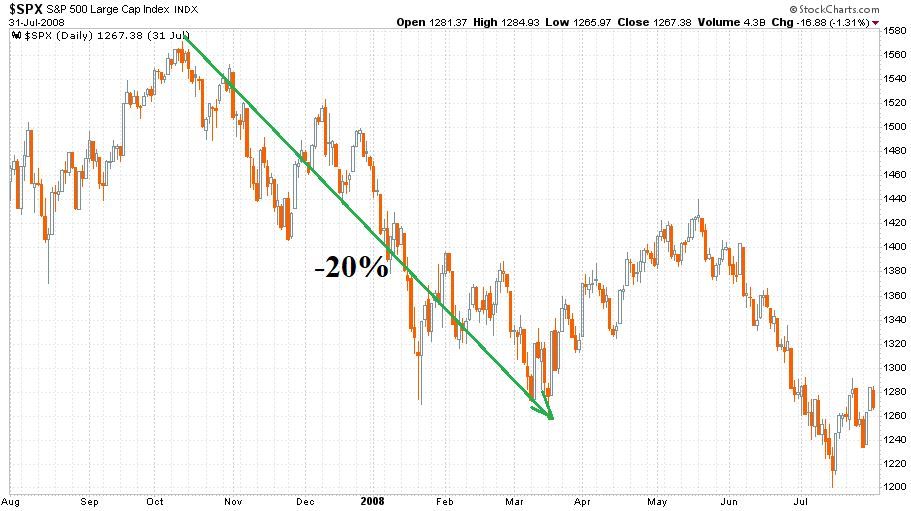

Sok szám kísérteties hasonlóságot mutat a 2007–2008-as esetben is. A spot WTI-kőolajár a 2007. augusztusi 69 dollárról 2008 júliusára 147 dollárra emelkedett, ami 113 százalékos drágulás volt. Az S&P 500 index ugyanekkor, 2007. augusztus 1. és 2008. július 31. között így alakult:

A 2007. októberi akkori csúcs és a 2008 márciusi „Bear Stearns” mélypont között (amit zöld nyíl mutat) itt is megvolt ugyanaz a 20 százalékos esés, mint 1990-ben. Ez az időhorizont azért is érdekes, mert ekkor még csak az első jelei voltak meg a pénzügyi válságnak, amely később jóval nagyobb bezuhanáshoz vezetett.

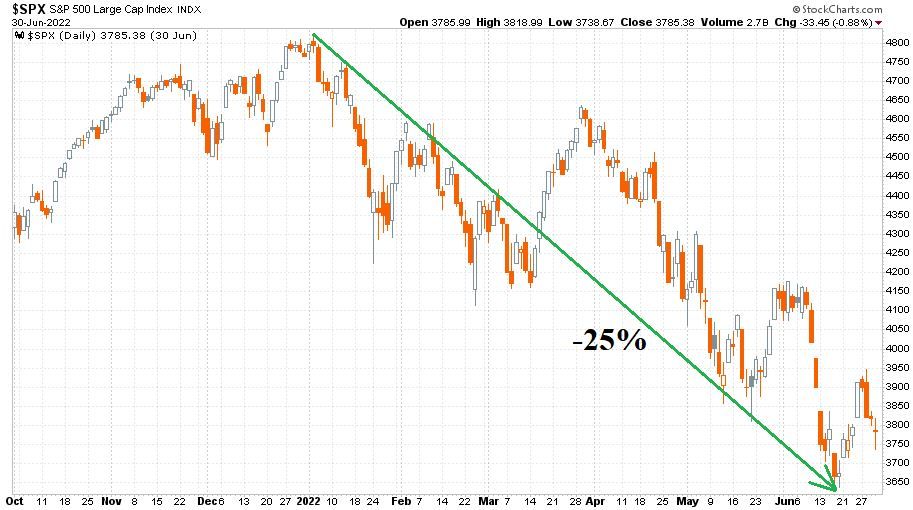

És akkor jöjjön a legfrissebb példánk, a 2022-es, az orosz–ukrán háború kitörésével egyidejű olajárrobbanás. A 2021. decemberi 62 dolláros mélypontról a 2022. márciusi 126 dolláros csúcsig három hónap alatt 103 százalékot emelkedett az ár. (A Covid előtt, 2019-ben és 2020 januárjában 65 és 67 dollár között volt a legmagasabb árszint.)

Itt nem maga a gyors hegymenet, hanem az utána hónapokra 90 dollár fölé ragadás hozta el a részvénypiaci bezuhanást, a lemaradó Fed és a többi jegybank intenzív kamatemelései mellett. A tartósan magas olajár egyik jele volt a 100 napos mozgóátlag 104 dolláros csúcsa.

Itt is zöld nyíl mutatja a januári ATH és a júniusi lokális mélypont közötti, mintegy 25 százalékos esést, amelynek a kőolajáron túl a 2021-ben elhibázott monetáris politika gyors korrekciója is masszív kiváltó oka volt.

A jelenlegi helyzet a március 26-i záróárakkal kalkulálva a következő. A konfliktus közel négy hete alatt eddig kerek 40 százalékkal emelkedett a spot WTI-kőolajár a február végi 67 dollárról 94 dollárra. (A 100 napos mozgóátlag jelenleg még így is csak 66 dollár.)

Mindeközben az S&P 500 index 6 százalékkal került lejjebb. Ez eddig teljesen természetes reakció a piac részéről, hiszen még nem látható, mennyire lesz tartós a kínálati sokk a kőolaj és más alapanyagok piacán. Az első 40 százalékos olajár-emelkedésre 1990-ben, 2008-ban és 2022-ben is hasonló reakciók érkeztek.

De, és ez itt egy nagybetűs DE: ha tartósan magas marad a kőolaj ára, akkor mindhárom esetben megjelent annak inflációs vagy stagflációs hatása a világgazdaságban, és ez végül a részvénypiacokon is lecsapódott.

Eddig például nem láttunk még 100 dollár feletti WTI-záróárat a mostani emelkedő ciklusban.

Viszont, ha hónapokra 90–100 dollár fölött ragad a fekete arany ára, vagy tovább emelkedik, akkor most sem számíthatunk sok kíméletre a részvénypiacon.

Ha a 100 napos spot WTI-olajátlagár idén is 100 dollár fölé emelkedik, akkor véleményem szerint 80 százalék feletti valószínűséggel az idei évben is kialakulhat egy 20 százalékot meghaladó S&P 500-visszaesés a februári csúcsokhoz képest.