Hogyan intézzük pénzügyeinket?

Pénzügyeink intézése kapcsán fontos kérdés, hogy honnan szerezzük meg a szükséges információkat: honnan tudjuk meg, hogy milyen befektetéseket érdemes választani, vagy éppen milyen számlacsomagokat ajánlanak az egyes bankok, netán hogy melyik bank nyújtja a legolcsóbb hitelt. Pénzügyi döntéseink kapcsán számtalan forrásból tájékozódhatunk: megkérdezhetjük ismerőseinket, bemehetünk számlavezető bankunk fiókjába, kereshetünk az interneten vagy éppen követhetjük az újságokban, rádiókban és tévécsatornákon megjelenő híreket. A fő az, hogy tájékozódjunk, és tudatos döntést hozzunk pénzügyeinkben, megtakarításaink kezelésében – vegyük figyelembe a kockázatot, és ne csak a múltbeli hozam alapján döntsünk.

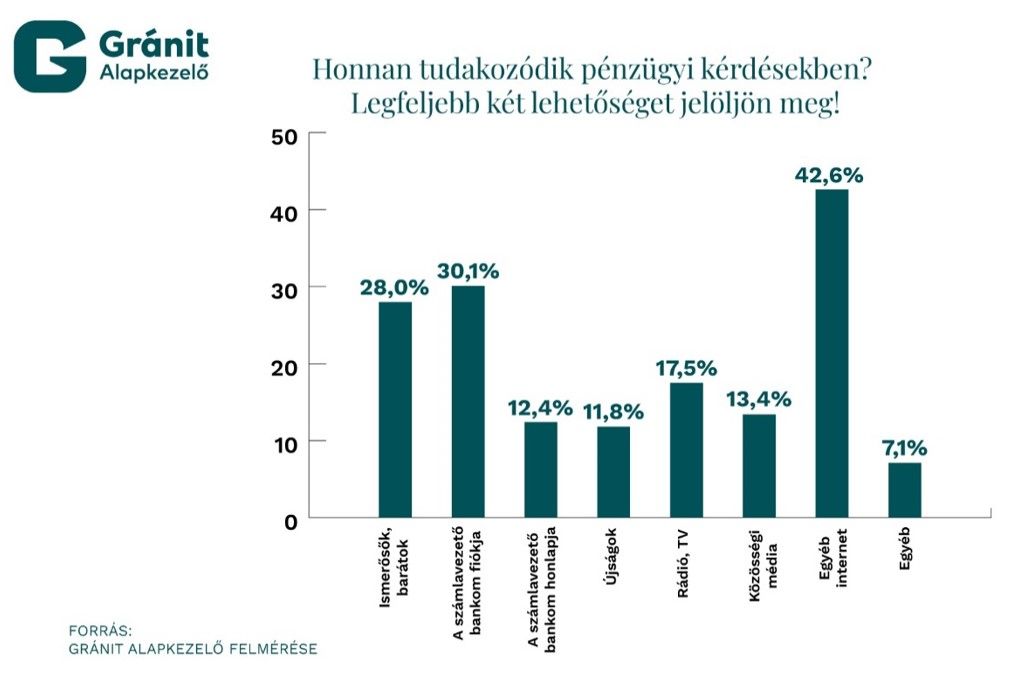

A Gránit Alapkezelő által készített felmérésből azonban megtudhatjuk, hogy a megtakarítással rendelkező magyarok milyen csatornákon gyűjtenek információt pénzügyi kérdésekben. A kutatásban a válaszadók legfeljebb két lehetőséget adhattak meg. A legnépszerűbb tájékozódási pont ma már az internet: a közösségi médiát 13,4 százalék, míg az internet többi részét 42,6 százalék jelölte meg, mint a két legfontosabb információszerzési forrás egyikét. A pénzügyekről való tájékozódásban tehát fontos szerepet tölt be ma már az internet, a digitális világ – nagyjából minden második megtakarítással rendelkező felnőttnek fontos információforrása. Nem tűnt el a személyesség sem: a válaszadók 28,0 százaléka ismerőseitől, barátaitól szerez információt, míg 30,1 százalék a számlavezető bankját keresi fel.

A felmérés meglepő eredményeket is hozott: bár azt gondolnánk, hogy minél fiatalabb valaki, annál inkább tájékozódik internetes forrásokból, ez koránt sincs így.

Az internetről tájékozódók aránya a 30 és 49 év közötti korosztályban a legmagasabb, meghaladja a 60 százalékot. Ugyanakkor a legfiatalabb, 18 és 29 év közötti korosztály esetében „csak” 47,0 százalék használja ezt a tájékozódási formát, ami így csak a második legfontosabb forrás – 51,5 százalék jelölte meg az ismerősöket, barátokat mint információforrást.

Gyökeresen eltérő kép látszik az idősebb generáció esetében: a 65 év felettieknek mindössze a 14,0 százaléka tájékozódik az internetről, miközben 37,1 százalék jelölte meg a számlavezető bank fiókját mint információforrást.

Hasonló polarizáció figyelhető meg iskolai végzettség szerint is: minél magasabb végzettséggel rendelkezik valaki, annál inkább használja a digitális csatornákat: míg a legfeljebb általános iskolai végzettségűeknél ez az arány 11,9 százalék, addig a diplomásoknál 65,1 százalék. Meglepő módon szintén a diplomásoknál és az érettségivel rendelkezőknél a legnagyobb az ismerősöktől, barátoktól tájékozódók aránya (mindkét esetben meghaladja a 30 százalékot), míg a tévéből, rádióból ők alig tájékozódnak (kevesebb mint 10 százalék az arány), miközben a legfeljebb általános iskolával vagy szakmai végzettséggel rendelkezőknél ez utóbbi arány meghaladja a 45, illetve a 30 százalékot.

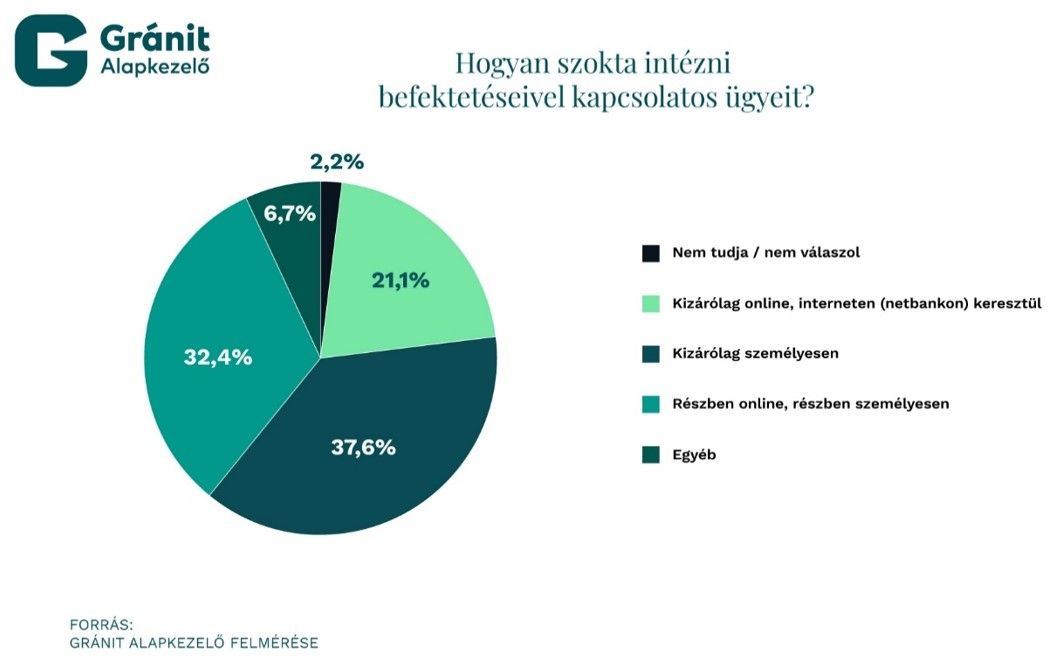

A digitalizáció ma már a pénzügyekben nem csak a tájékozódás eszköze – egyre nagyobb arányban intézhetjük pénzügyeinket, befektetési ügyeinket online csatornákon keresztül. A jól használható, ügyfélbarát online ügyintézési lehetőségek tehát komoly versenyelőnyt jelenthetnek a bankok és a befektetési szolgáltatók számára. Felmérésünkben annak is utánajártunk, hogy milyen arányban használják a megkérdezettek befektetéseik intézéséhez az online csatornákat. A felmérés eredményeiből látszik, hogy a magyar háztartások pénzügyeinek intézési módja egyáltalán nem mutat egységes képet.

Bár 53,5 százalék mondja azt, hogy részben vagy egészben online intézi ügyeit, a megtakarítással rendelkező háztartások több mint harmada még ragaszkodik a személyes ügyintézéshez.

Jelentős mértékű tehát azok aránya, akik már használják az online csatornákat, de azért ezek még egyáltalán nem egyeduralkodók.

Az információszerzéshez hasonlóan itt is sokat számít a megkérdezettek iskolai végzettsége. a legmagasabb arányban (36,5 százalék) a diplomások jelezték, hogy csak online intézik ügyeiket, míg ez az arány az általános iskolai, illetve szakmai végzettségűeknél 5 százalék körül alakul. Fordított a helyzet a személyes ügyintézés esetében: az alacsonyabb iskolai végzettséggel rendelkezők több mint 60 százaléka használja ezt a csatornát, míg a diplomásoknak mindössze a 15,9 százaléka. Ebben az esetben azonban igaz az életkor szerinti fokozatosság: minél fiatalabb valaki, annál nagyobb eséllyel intézi befektetéseit kizárólag online (18–29 éveseknél 35,6 százalék, 65 év felettieknél 2,2 százalék), és annál kisebb valószínűséggel csak személyesen (18–29 éveseknél 12,1 százalék, 65 év felettieknél 69,9 százalék).

De miért nem csak online intézik a magyarok a befektetési ügyeiket? Mi az oka a sokszor macerásabb, hosszabb időt elvevő személyes ügyintézésnek? Erre is rákérdeztünk azoknál, akik nem kizárólag online intézik ügyeiket. A leggyakoribb ok az volt, hogy a befektetésekhez a megkérdezetteknek szükségük van a személyes kapcsolatra, a szakértő tanácsra – ezt a válaszadók 46,7 százaléka jelölte meg. A második legnépszerűbb ok (14,1 százalék) a félelem volt – például az online csalásoktól. Ettől nem sokkal marad el az az indok, hogy a megkérdezett szereti papíron is látni, hogy hova kerül a pénze. Ennél is kevesebben nyilatkoztak úgy, hogy bonyolultak lennének a felületek, vagy hogy nem tudják, hogyan kell az ügyeket online intézni.

Érdemes összevetni a befektetések online intézésének módját egy még sokkal hétköznapibb ügyintézéssel, a közüzemi szolgáltatásokkal kapcsolatos ügyek intézésével – ezek intézési módjára is rákérdeztünk.

Közüzemi szolgáltatásokkal kapcsolatos ügyeiket a megkérdezettek kétszer akkora hányada intézte csak online, mint befektetésekkel kapcsolatos ügyeiket.

Azok aránya, akik részben vagy egészben személyesen intézik ügyeiket, 10-10 százalékponttal kisebb volt a közüzemi szolgáltatások esetében – 22,2, illetve 24,9 százalék. A befektetések és a közüzemi szolgáltatások ügyintézési módja természetesen nem független egymástól: akik a közüzemi szolgáltatásokkal kapcsolatos ügyeket személyesen intézik, azoknak közel 80 százaléka a banki ügyeket is, míg aki a banki ügyeket online intézi, az a közüzemi ügyeket is biztosan online intézi – legalább részben.

Látható tehát, hogy a digitalizáció a pénzügyek intézésében is futótűzként terjed – sok befektető ma már kizárólag online intézi befektetésekkel kapcsolatos ügyeit. Ugyanakkor az is látható, hogy a befektetési döntésekhez sokszor igénylik a megtakarítók a szakértelmet, a személyes útmutatást, így pedig egyelőre nem hal ki teljesen a személyes ügyintézés sem.