Ráhajtottak a hitelkártyákra a bankok

Több hazai hitelintézet is átdolgozta hitelkártyáinak palettáját az elmúlt időszakban, és számos új – részben eddig ismeretlen megoldásokat alkalmazó – konstrukció jelent meg a piacon. A vásárlások utáni visszatérítésekre alapozott modell persze alapjaiban nem változott, de érezhetően erősödött a kínálat az elmúlt hónapokban, és akciós ajánlatokban sincs hiány.

A Budapest Bank például a Media Markt üzletekben végrehajtott hitelkártyás vásárlásoknál kínál 10 százalékos kedvezményt, vagy nullaszázalékos részletfizetési lehetőséget a megadott feltételek teljesülése esetén. A CIB Bank az Optimum hitelkártyájánál engedi el – új igényléskor – az éves kártyadíj 50 százalékát. Az Erste Bank az Erste Max hitelkártyánál alkalmaz hat hónapon keresztül nullaszázalékos kamatot az újonnan igényelt főkártyáknál: emellett, ha babaváró hitel mellé igényli az ügyfél ezt a konstrukciót, az első évben 10 százalékos visszatérítést kap vásárlásaiból az öt vezető bababoltnál.

Az MKB Bank kínálatából most az Energia Plusz hitelkártya az igazán figyelemreméltó, miután az ügyfél havonta 10-10 százalékot takaríthat meg az NKM Energia Zrt. közüzemi szolgáltató földgáz- és áramszolgáltatásra leadott sikeres csoportos beszedései után, szolgáltatásonként legfeljebb ezer forintig.

Most a kártya első éves díját is elengedi a pénzügyi szolgáltató. Az OTP Bank a lakáshiteles ügyfelek lakásvásárláskor vagy -építéskor előre nem tervezett pluszkiadásainak finanszírozására fejlesztette ki az Otthon névre keresztelt hitelkártyát, amelynek használatával az ügyfél az első évben a lakáscélú (vagyis lakberendezési és barkácsüzletekben végrehajtott) kártyás vásárlásainak összesen az 5 százalékát is visszakaphatja. Emellett a kártyához utólagos részletfizetési szolgáltatás is kapcsolódik. A Raiffeisen Bank a OneCard hitelkártyáinál dolgozott ki új kedvezményrendszert: itt az ügyfél minden vásárlással pontokat gyűjt, amelyeket akár 10–40 százalékos kedvezményt adó kuponokra is beválthat.

A kínálat frissítése persze érthető: egyrészt a tavaly tavasszal, a koronavírus-járvány nyomán a fogyasztási hiteleknél bevezetett THM-plafon a hitelkártyák piacát rendkívül érzékenyen érintette, másrészt a járványhelyzet enyhültével, a lakossági fogyasztás növekedésével okkal lehet számítani arra, hogy nő majd a kereslet e konstrukciók iránt.

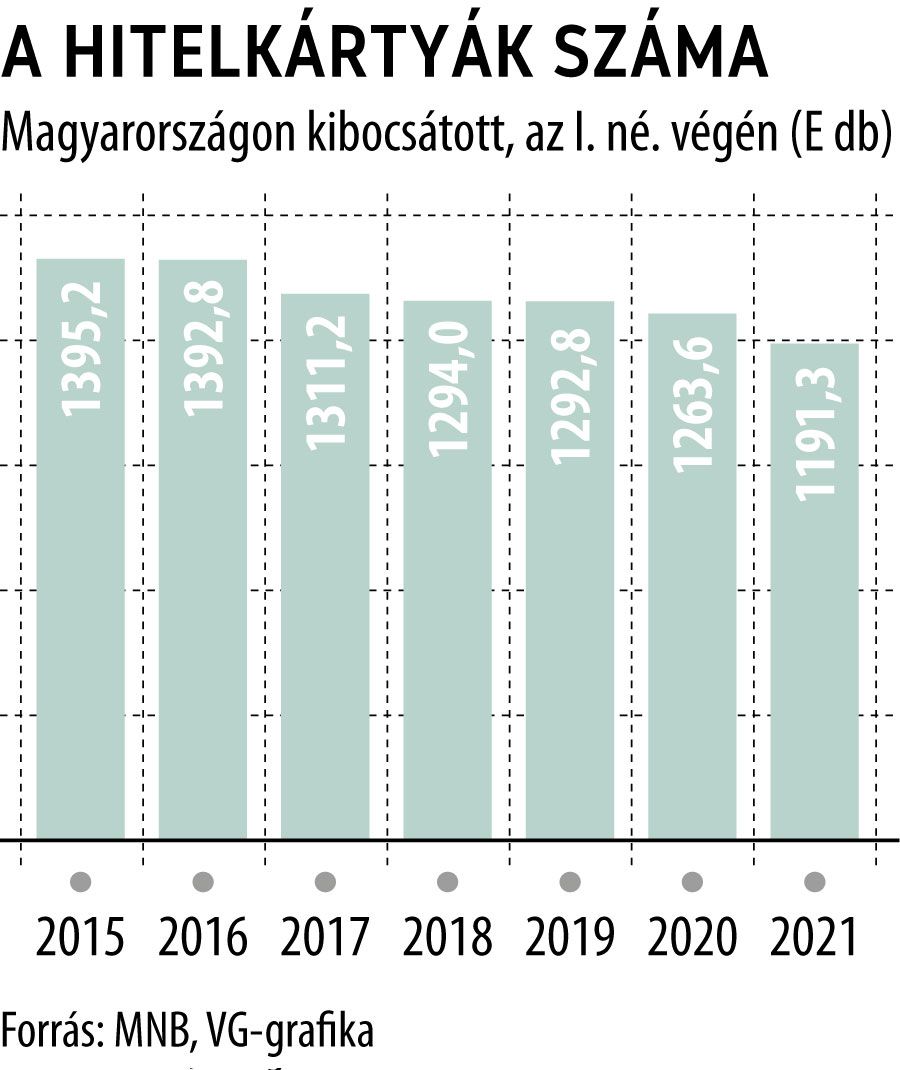

A bővülő kereslet rá is férne a piacra: a Magyar Nemzeti Bank adatai szerint az első negyedév végén már csak nem egészen 1,2 millió hitelkártya volt forgalomban Magyarországon, ami az egy évvel korábbinál bő 70 ezerrel, a 2016. márciusinál pedig több mint 200 ezerrel kevesebb.

A hitelkártyák száma pedig úgy csökkent csaknem 6 százalékkal a márciusig tartó egy év alatt, hogy közben a betéti kártyáké nagyjából a tizedével nőtt. Eközben a forgalmi adatok sem alakultak túl jól: a belföldi hitelkártyás vásárlások száma például 15,5 százalékkal csökkent az első negyedévben éves összehasonlításban, miközben az értékük is 8,7 százalékkal esett vissza: igaz, itt a visszaesés jelentős részben a járvány harmadik hullámával is magyarázható.