Új módszerekkel támadnak a kártyacsalásoknál

Valamivel több mint 15 ezer alkalommal követtek el visszaéléseket az itthon kibocsátott fizetési kártyákkal 2021. harmadik negyedében, amely csaknem a negyedével – 24,3 százalékkal – kevesebb az egy évvel korábbinál – derül ki a Magyar Nemzeti Bank (MNB) adataiból. Az okozott kár értéke megközelítette az 503 millió forintot a kibocsátói oldalon, ami ugyan közel a másfélszerese az egy évvel korábbinak, azonban – ahogy erre az MNB rámutatott – a sikeres visszaélések aránya továbbra is elhanyagolható a teljes forgalomhoz képest.

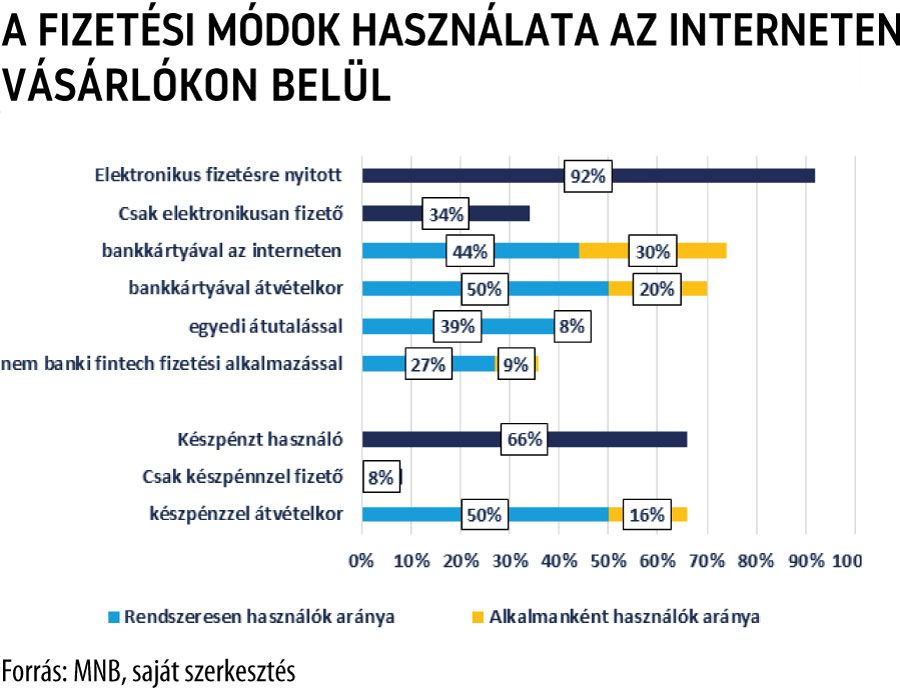

A jegybank adataiból ugyanakkor az is kitűnik, hogy az elmúlt időszakban jelentős szerkezeti átalakulás is lezajlott az egyes kártyacsalási módszereknél. A legnagyobb szeletet továbbra is az internetes vásárlásokhoz, postai és telefonos megrendelésekhez kapcsolódó visszaélések adják, amelyeknél a múlt év júliusa és szeptembere között 12,5 ezer esetet regisztráltak, 243,2 millió forintos kárérték mellett. Figyelemreméltó azonban, hogy a netes tranzakcióhoz kapcsolódó csalások száma 30,6, értéke pedig 18,6 százalékkal visszaesett éves összevetésben, amely jelentős részben az erős ügyfélhitelesítés kötelezővé tételének lehet köszönhető.

Az adathalászattal és az azonosítók lopásával történt visszaéléseknél viszont az esetek száma 78,8 százalékkal, 867-re nőtt éves összevetésben, miközben az okozott kár több mint tízszeresére, 120 millió forint fölé ugrott.

Szintén drasztikus mértékű növekedést mért a jegybank a megtévesztésen és a pszichológiai manipuláción alapuló csalásoknál, amelyekből közel három és félszer több (összesen 124) esetet regisztráltak a harmadik negyedévben az egy évvel korábbihoz képest, miközben az okozott kár nagyjából az ötszörösére, 60 millió forint fölé nőtt. Utóbbi kategória kapcsán az MNB-nek a statisztikákhoz mellékelt közleménye felhívta a figyelmet arra, hogy megjelentek olyan visszaélési formák is, amelyek során a csalárd módon eljáró felek hivatalos személynek – jellemzően banki alkalmazottnak – kiadva magukat veszik rá az ügyfeleket az érzékeny fizetési adatok kiadására, illetve a csalók által kezdeményezett tranzakciók jóváhagyására. Az ügyfelek – tették hozzá – több esetben még távoli hozzáférést is biztosítanak a csalók számára az eszközeikhez. (Ennek a visszaélési formának a veszélyeire egyébként a közelmúltban több hitelintézet is figyelmeztetett, nyomatékosítva, hogy a bankok soha nem kérnek ügyfeleiktől telefonon vagy más kommunikációs csatornán titkos azonosítókat, kódokat vagy számla adatokat.)

Az erős ügyfélhitelesítés bevezetésének lehet tulajdonítható az is, hogy a visszaélések kapcsán leírt veszteségnek a kártyabirtokosok jóval nagyobb hányadát viselik a korábbinál. Miközben 2020 harmadik negyedévében a leírt kárnak mindössze 7,9 százaléka hárult a kártyás ügyfelekre, a múlt év azonos időszakában már 28 százaléka. A fennmaradó részen mindkét időszakban hasonló arányban osztoztak az elfogadók (kereskedők) és a kibocsátók (bankok).