Íme, a jegybank jelentése a háborúról: mindenhol érezni fogjuk a hatását

A magyar gazdaság az orosz–ukrán háború kitörése előtt gyors növekedési pályán állt, a tavalyi év végi dinamika az idei év elején is folytatódott. A háború és a szankciók viszont számos csatornán keresztül lassítják a gazdasági növekedést. Ugyanakkor a hazai gazdaság bővülési potenciálja továbbra is erős, így a középtávú képünk nem változott – ez derült ki a Magyar Nemzeti Bank (MNB) ma bemutatott inflációs jelentéséből, amelyet Balatoni András, a jegybank igazgatója ismertetett.

Biztos alapokon állt a gazdaság

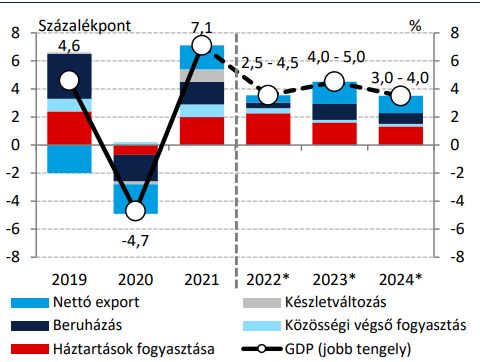

A tavalyi növekedés 1977 óta a legmagasabb volt, így a Covid-válságból való kilábalás volt a leggyorsabb az elmúlt 60 évben. A gyors tavalyi év végi gazdasági bővülésnek még van ez évre is jelentős áthúzódó hatása. Azaz idei növekedés nélkül is legalább 2,5 százalékkal bővülne a GDP a tavalyi lendületnek köszönhetően. Az év elején 8-9 százalék lehetett a GDP-bővülés a háború kitöréséig.

Az orosz–ukrán háború és a szankciók hatásai számos csatornán keresztül érvényesülnek.

- Kevesebb export Oroszországba és Ukrajnába.

- Lassabb külpiaci növekedés.

- Ellátási láncok szakadozása.

Alacsony, de fájó az orosz import hiánya

A magyar közvetlen külkereskedelem aránya Ukrajnába és Oroszországba alacsony, előbbi az 1,5, utóbbi az 1,7 százalékát adja a teljes áruexportnak. Oroszország súlya 2014 óta gyakorlatilag megfeleződött. Importban sem jelentős, a teljes behozatal mintegy 3,5 százalékát teszi ki ez a két ország. Ennek ellenére számos helyen érezteti majd hatását a háború. Elsősorban a kereskedelmi ágazat és a vegyipar függ a legnagyobb mértékben az orosz importtól. Az orosz–ukrán háború mérsékli a kereskedelmi partnereink 2022-re vonatkozó növekedési kilátásait is. A 2023-as várakozások még nem módosultak.

Az orosz export súlya jelentős számos kulcsfontosságú alapanyagnál. Palládiumból például Oroszország adja a világexport 20,7 százalékát, de szénből (17,2), kőolajból (12,7) és vasból is (11,4) jelentős, akárcsak búzából (18,1). Ez utóbbiban Ukrajna szerepe is jelentős, 7,9 százalék, azaz a két ország együtt 26 százalékot tesz ki a világexportban. Árpa esetében ugyanez a szám 24,5, a kukoricánál pedig 15,7 százalék.

Visszafogott beruházások

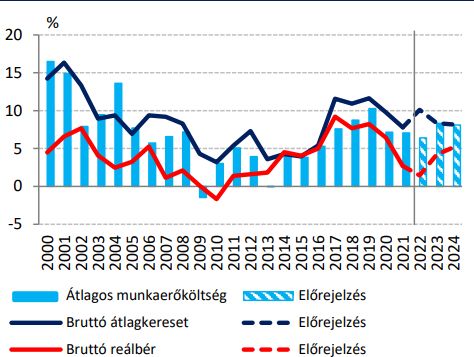

A hazai termelésben a nyersanyag- és csiphiány, valamint a szállítási költségek képezik most a legjelentősebb akadályokat. A belső keresletben a nagyobb fokú bizonytalanság, illetve az emelkedő energiaárak és az infláció okoz problémákat. Összességében ezek visszafogják a beruházásokat is, bár ezek száma még mindig magasan alakul majd. A lassuló reálbérek és reáltranszferek viszont alacsonyabb fogyasztást hozhatnak.

A nyersanyagárak emelkedése tovább fűtheti az inflációt, akárcsak az olajárak várható emelkedése.

Emiatt módosította korábbi előrejelzését az MNB: immár 2022-re 7,5–9,8 százalékos inflációt vár a jegybank. A következő hónapokban még nőni fog az áremelkedés mértéke. 2023-ban a jegybank prognózisa szerint 3,3-5 százalék körül lehet.

MNB: 7,5–9,8 százalék között lehet idén az inflációA fogyasztói árak a következő hónapokban tovább emelkedhetnek, a gazdasági növekedés viszont lassul. |

Ugyanakkor ezek még mindig alacsonyabb inflációt jelentenek, mint Csehországban, Lengyelországban vagy Romániában.

Az emelkedő infláció ellenére is nő a reálbér. Emellett a fiskális transzferek is növelik az idei évben a rendelkezésre álló jövedelmet. A háztartási hitelezés viszont gyengébb lehet, mint amire korábban számítani lehetett. Ez az emelkedő bizonytalanság miatt lassulhat érdemben.

Bebizonyosodott, hogy az euró sem garancia az infláció ellenFebruárban több eurót használó régiós országban is a magyarnál magasabb áremelkedést mértek. |

A háború és a szankciók 2,5 százalékpont körüli mértékben foghatják vissza a magyar gazdaság bővülését. Az idei év GDP-növekedés 2,5–4,5 százalék lehet. Középtávon a hazai gazdaság fundamentumai kedvezők, ezért a növekedési képessége erős marad. A közép- és hosszú távú kilátásokat így egyelőre nem változtatta meg az MNB. A folyó fizetési mérlegben átmeneti romlás várható, de később újra egyensúlyba kerül. Ehhez fontos lépés, hogy a költségvetési deficit is csökken. A monetáris tanács megítélése szerint az inflációt övező kockázatok továbbra is felfelé mutatnak.

A háború a folyó fizetési mérlegre is jelentős hatással vanA tavalyi negyedik negyedévben 2,452 milliárd euró deficittel zárt a mérleg. |