Nagyon lemaradtak a lakossági betétkamatok a jegybankitól, ezt az MNB is látja

Alig jelennek meg a tavaly nyár óta tartó kamatemelések hatásai a betéti kamatokban, vagyis nem működik megfelelően a monetáris transzmisszió Magyarországon. Régiós szinten is nagy a lemaradás, amely már a Magyar Nemzeti Banknak (MNB) is feltűnt. Próbálnak is tenni ellene.

A monetáris transzmisszió alulműködésére utalt korábban a VG-nek Regős Gábor, a Századvég Konjunktúrakutató Zrt. makrogazdasági üzletágvezetője is, aki kiemelte: a monetáris politika nagyobb hatékonyságát segíthetné a transzmisszió erősítése, azaz ha a szigorítás nemcsak a hitel-, de a betéti kamatokban is megjelenne.

Lapunknak az MNB is megerősítette a problémát. A jegybank kommunikációs osztálya válaszában azt írta: a jelenlegi betétpiaci folyamatok nem optimális irányba mutatnak, mivel a megtakarítások reálértékét folyamatosan csökkentik a jelenlegi árazások. Az MNB a monetáris kondíciók folyamatos szigorításával küzd az infláció ellen. Ennek eléréséhez viszont kulcsfontosságú, hogy a monetáris transzmisszió minden csatornán keresztül hatékonyan működjön. „Ezt ahogyan a múltban is, úgy a jövőben is szorosan monitorozzuk az érintett részpiacokon és beavatkozunk a megfelelő eszközökkel amennyiben úgy értékeljük, hogy a transzmisszió sérül” – írta a VG-nek a jegybank.

Nem kezdtek versenybe

A hazai bankrendszer 2021 végén 12,3 ezer milliárd Ft értékű lakossági betétállományt kezelt, amelynek 80 százaléka (9,8 ezer milliárd Ft) látra szóló, 20 százaléka pedig lekötött betét. A látra szóló lakossági betétek átlagos évesített kamatlába 0,05 százalék, a frissen lekötött betétek átlagos kamatlába pedig 1,52 százalék volt 2021. decemberben.

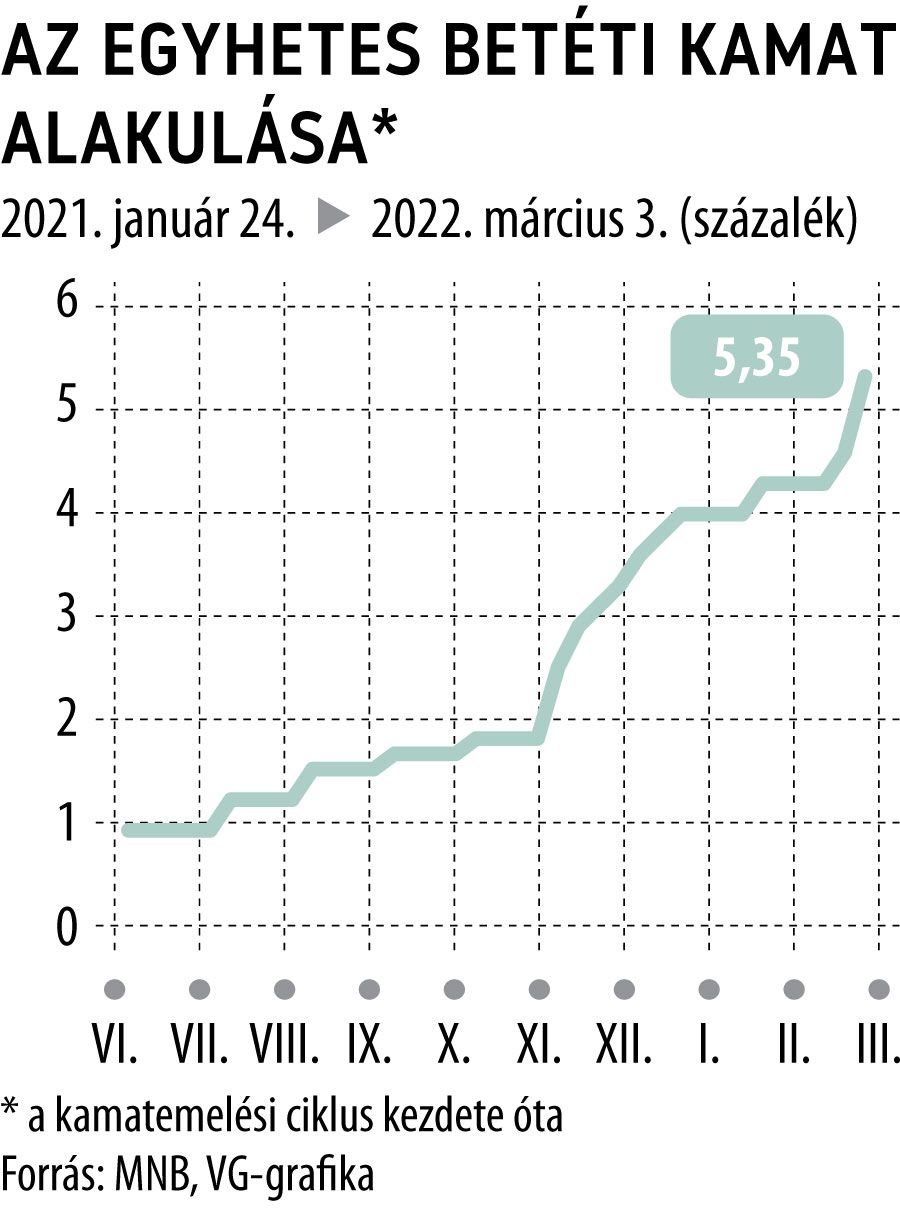

A hazai jegybanki kamatemelési ciklus elindítását követően 2021. június és december között az egyhetes betéti kamat 325 bázisponttal emelkedett. Ugyanezen időszak alatt az újonnan lekötött lakossági betétek átlagos kamatlába azonban mindössze 119 bázisponttal nőtt.

Tehát a bankok a szabad likviditásuk után a jegybanknál elérhető magasabb kamat ellenére egyelőre nem kezdtek a betétekért folytatott intenzív versenybe – írta az MNB.

Problémás hatások

Bár a betétek átárazása időigényes folyamat, de a környező országokhoz képest is Magyarországon a legnagyobb a különbség az irányadó kamatláb és a lakossági betéti kamatlábak között. Csehországban, ahol tavaly szintén jelentős monetáris szigorítás vette kezdetét, gyorsabb volt a kamatlábak átgyűrűzése, amelyben az is közrejátszott, hogy a bankok versenyezni kezdtek a forrásokért. Magyarországon eddig nem látszódik ez az intenzív versenyt, így miközben a jegybank a monetáris szigorítás következtében egyre magasabb kamatokat fizetett a bankok által nála elhelyezett betétekért, a bankbetétet választó lakossági megtakarítók csak részlegesen érezhették ennek kedvező hatását. Ezek a folyamatok pedig az egész gazdaság működése szempontjából problémás hatásokkal járnak.

A jegybank tenderekkel küzd ellene

Az MNB 2022 márciusában, a korábbi döntésével összhangban, eurolikviditást nyújtó devizaswap tendereket, illetve rövid futamidejű diszkontkötvény aukciót tart. Az MNB célja az aktív piaci jelenléttel, hogy a negyedév végén esetlegesen jelentkező swappiaci feszültségek kezelésével erősítse a monetáris transzmisszió hatékonyságát, ezen keresztül támogatva az árstabilitás elérését és fenntartását.

Folytatódnak az emelések

A monetáris tanács egyértelmű iránymutatása alapján a kamatemelések folytatódni fognak – írta a jegybank, amely bízik benne, hogy a piaci szereplők az inflációs célokat és a megtakarítók érdekeit is figyelembe véve a következő hónapokban egyre szorosabban lekövetik a kamatkörnyezet változásait, így a betéti kamatok is egyre jobban együtt mozognak majd a Monetáris Tanács kamatemeléseivel. Hozzátették: arra számítanak, hogy a betéti kamatlábak tovább fognak emelkedni az idei évben, és a bankok közötti árverseny is élénkülni fog, így a monetáris szigorítás nagyobb arányban gyűrűzhet át a betéti kamatlábakba.

Ez nem csak az infláció leszorítása miatt is közös érdek, de középtávon kitekintve a bankok számára saját működésük szempontjából is kulcsfontosságú. A bankok a betéti kamatlábak alacsonyan tartásával ugyanis azt kockáztatják, hogy a megtakarítók egy része elpártol tőlük. Ez a hazai bankrendszer egyik legstabilabb forráselemét érintő változásokat indukálna, amely folyamat visszafordítása sokkal nagyobb kihívást jelenthet, mint időben lépni – a betéti kamatok emelésével.

Nagyot szélesített a kamatfolyosón a jegybank, hogy beférjenek az emelésekA monetáris tanács keddi döntése értelmében 100 bázisponttal tolta ki a kamatfolyosót. |