Felpörgött az ingatlanlízing Magyarországon

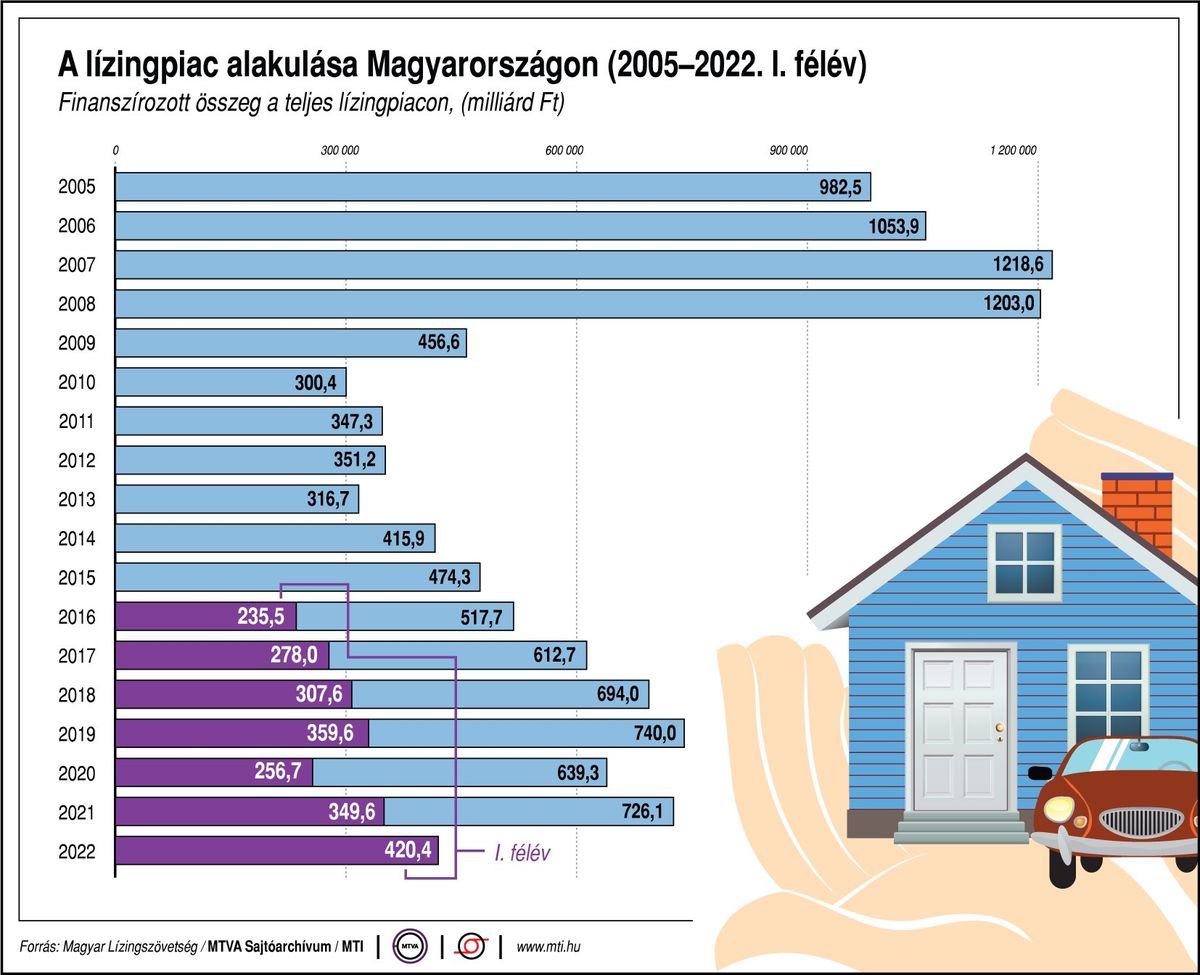

A lízingpiacon a finanszírozott összeg 420,2 milliárdot tett ki a második negyedévben, ez 20 százalékos növekedés az előző év azonos időszakához képest, és meghaladja a 2019-es szintet – közölte második negyedéves jelentésében a Magyar Lízingszövetség hétfőn.

A szervezet közleményében kiemelte, hogy a tőkekintlévőség 4 százalékkal nőtt az első negyedéves adatokhoz képest, az új szerződések volumene viszont visszaesett az első járvány által sújtott év szintjére, 36 651-es darabszámmal.

A lízing legnagyobb ügyfele továbbra is a kkv-szektor 75 százalékos részaránnyal, majd a lakosság és a nagyvállalatok következnek.

A szövetség tájékoztatójából kiderül, hogy a növekedés egyrészt az ingatlanlízingnek köszönhető, amely az első fél évben csaknem 51 milliárdra emelkedett az előző év első fél évének 3-5 milliárdjával szemben. Ennek hátterében egy nagy, egyedi projekt áll.

A bővülés másik oka az, hogy jócskán emelkedett az eszközök vételára is. Az ingatlan nélkül számított, szerződésenkénti bruttó eszközérték 20 százalékkal nőtt 2021-hez képest, 2020-hoz képest pedig 34 százalékkal.

- A retail, azaz a személy- és kishaszongépjármű-finanszírozás hitelösszegénél 4 százalékos, darabszámban 21 százalékos volt a visszaesés.

- Ezzel szemben a mezőgazdasági gépeknél a finanszírozott összeg 8 százalékkal nőtt az első fél évben 2021 azonos időszakához képest, a volumen eközben csaknem 200 darabbal csökkent. Az új gépeknél a finanszírozott összeg 20 százalékkal nőtt, miközben a volumen gyakorlatilag stagnált.

- A nagyhaszonjárműveknél a finanszírozott összeg 22 százalékkal, 87 milliárdra emelkedett, a volumen 6 százalékkal bővült. Ezen a területen is kézzelfogható az eszközök árának emelkedése, azonban a forgalomba helyezések is jól alakultak.

Kőszegi László, a Magyar Lízingszövetség főtitkára a közleményben ismertette, hogy a kamatok emelkedése, a megugró költség és számtalan egyéb tényező negatívan hat a piacra. Vannak azonban olyan programok – például a Széchenyi lízingkonstrukció Max –, amelyek a kkv-szektor hitelfelvételi kondícióit segítik – jegyezte meg.

A kommüniké azzal zárult, hogy egyre inkább előtérbe kerülnek a

környezetkímélő, megújuló energiát használó vagy akár termelő, környezetbarát eszközök,

folyamatban van egy támogatott Zöld lízing keretrendszer kidolgozása is.