Egyre hangosabban ketyeg az óra a moratóriumosoknak

Erősen fogyatkoznak a hiteltörlesztési moratóriumban lévő lakossági ügyfelek: a Magyar Nemzeti Bank (MNB) napokban megjelent makroprudenciális jelentése szerint nagyjából 120 milliárd forintnyi lakossági hitel (ennek meghatározó része lakáscélú kölcsön lehet) tartozik még a védőernyő alá, amely a teljes állomány 1,5 százalékának felel meg. A közelmúltban meghosszabbított – és kiterjesztett – kamatstop több mint 1400 milliárd forintnyi jelzáloghitel-állományt védett a kamatemelkedés kockázatától: a kamatstoppal érintett hitelek körében a törlesztőrészletek átlagosan 53 ezer forintot tettek ki, amelyek 85 ezer forintra emelkednének a program kivezetése esetén.

Nagy kérdés ugyanakkor, hogy mihez kezdjenek az érintett ügyfelek a törlesztési moratórium év végére, valamint a kamatstop jövő év közepére várható kifutása után, amikor már nem érvényesülnek ezeknek az intézkedéseknek a korlátozó hatásai.

Az kétségtelen tény, hogy a koronavírus-járvány okozta gazdasági sokkra válaszul bevezetett törlesztési moratórium a lakossági hiteladósok százezreinek nyújtott érdemi segítséget.

A segítség azonban nincs ingyen: a vonatkozó szabályozás szerint a moratórium időszaka alatt esedékessé váló kamat, kezelési költség, díj összegét elkülönítetten gyűjtik a pénzügyi szolgáltatók. Ez az elkülönített összeg pedig a fizetési moratórium lejárta után válik esedékessé az újonnan meghatározott, hátralévő futamidő alatt úgy, hogy az új törlesztőrészlet vagy lízingdíj nem lehet magasabb, mint az eredeti szerződés szerint lett volna.

Ebből az következik, hogy az adott hitel törlesztőrészlete jelentősen – akár évekkel is – meghosszabbodhat az eredetileg tervezetthez képest, és a végül visszafizetendő összeg is érdemben nőhet.

Az utóbbit jól szemlélteti az MNB-nek a moratórium legutóbbi meghosszabbításakor végzett számítása is, amely szerint az átlagos moratóriumos lakáshitelesnek 14 év hátralévő futamidővel 8,5 millió forint tartozása van, a hitelének kamata pedig 5 százalék. A jegybank kalkulációi szerint egy tipikus, a moratóriumban lévő lakáshiteles még további 283 ezer forintnyi kamatfizetési többletteherre számíthat akkor, ha 2022. december 31-ig továbbra is igénybe venné a moratóriumot. A korábban felgyülemlett moratóriumi kamatokkal együtt ez összességében mintegy 1,7 millió forint többletkamat-kiadást jelentene számára, miközben hitelének futamideje összességében 4 évvel és 10 hónappal nőne meg (ebből 10 hónappal az idei év második fele miatt).

Ebben a helyzetben az adósnak feltétlenül érdemes mérlegelnie, hogy mihez kezdjen a moratórium lejárta után.

A mérlegelés során két tényezőt érdemes figyelembe venni: az egyik az a törlesztési teher, amit az adós a jövőben biztonsággal vállalni képes, a másik pedig az, hogy a hitelének melyek a fő kondíciói.

Ami az utóbbit illeti, egyáltalán nem mindegy, hogy milyen kamattal és milyen kamatperiódussal „ketyeg” a szóban forgó kölcsön, illetve mekkora az a futamidő, amely hátra van belőle. Ha a kölcsönt – és itt természetesen az ingatlanhitelekre kell gondolni – az utóbbi öt évben, alacsony kamat mellett vette fel az érintett ügyfél, hosszú kamatperiódus mellett, akkor legfeljebb azt érdemes mérlegelnie, hogy a moratórium időszaka alatt felhalmozott többlettartozást díjmentesen előtörlessze – ha erre adott a pénzügyi lehetősége. Ha viszont rövidebb kamatfixálású hitelről van szó, a gyorsan emelkedő lakáshitelkamatok miatt feltétlenül érdemes elgondolkodni a kiváltáson is, hiszen így az adós jelenlegi pénzügyi helyzetéhez állíthatók a hitel paraméterei, és persze jobban megvédheti magát az emelkedő kamatkörnyezet okozta kockázatoktól is.

Az ez év januárjában bevezetett és a nemrég meghosszabbított – illetve kiterjesztett – kamatstop már jóval több lakossági adóst érint. (A kiterjesztett kamatstop már a legfeljebb ötéves kamatperiódusokban rögzített hitelkamattal nyújtott, államilag nem kamattámogatott jelzáloghitel-szerződésekre is vonatkozik.) Az MNB adatai szerint 2022 júniusában a lakossági jelzáloghitel-állomány 22 százaléka volt változó kamatozású, ami hozzávetőleg 1200 milliárd forintot jelentett.

Nagy Márton gazdaságfejlesztési miniszter tájékoztatása szerint a kamatstop már 350 ezer családot véd meg attól, hogy szankciós kamatfelárat kelljen fizetnie, amelyből 284 ezret tesz ki a kamatstop hatálya alá eddig is tartozók száma (őket érinti a hosszabbítás), valamint további 66 ezret az újonnan érintettek köre (rájuk vonatkozik a kiterjesztés). A kormány döntése értelmében – emelte ki a miniszter – a szankciós kamatfelár a családoknál marad, ami nekik 2022-ben 80 milliárd forintot jelent, 2023 első fél évében pedig több mint 60 milliárd forintot ér el.

Ez a 140 milliárd forintnyi támogatás marad tehát a családok zsebében.

Mindez a gyakorlatban azt jelenti, hogy a kamatstopnak köszönhetően 2022-ben egy család 282 ezer forintot takarít meg, 2023 első fél évében pedig 174 ezer forintra tehető az az összeg, amit a kormány intézkedésének köszönhetően nem kell kamatként megfizetnie.

Bár a kamatstop védelmével legalább a jövő év közepéig számolhatnak az érintettek, nekik is érdemes lehet elgondolkodniuk azon, hogy mit kezdjenek a későbbiekben a hitelükkel. A 10-20 évig fix kamatú konstrukcióra váltás kézenfekvő megoldás lehet, ám ennek nyomán az érintetteknek a mostaninál jóval magasabb – és minél tovább várnak, feltehetően annál nagyobb – törlesztőrészletekkel kell kalkulálniuk. Ha viszont a jövő év közepén tényleg eltűnik a védőernyő, akkor úgy ugrik meg hirtelen akár havi több tízezer forinttal is a törlesztési teher, hogy a kölcsön évente – vagy akár sűrűbben is – rendre átárazódhat. Mindezek nyomán itt is hasonló a helyzet, mint a moratóriumos lakáshiteleseknél: ha tartósan emelkedő kamatokkal és magas inflációval számol az adós, feltétlenül érdemes kiváltania a hitelét.

Az utóbbi években felvett lakáshiteleknél ugyanakkor már jóval alacsonyabb a kamatkockázat, hiszen az új szerződéseknél egyre inkább kitolódik a kamatrögzítés hossza.

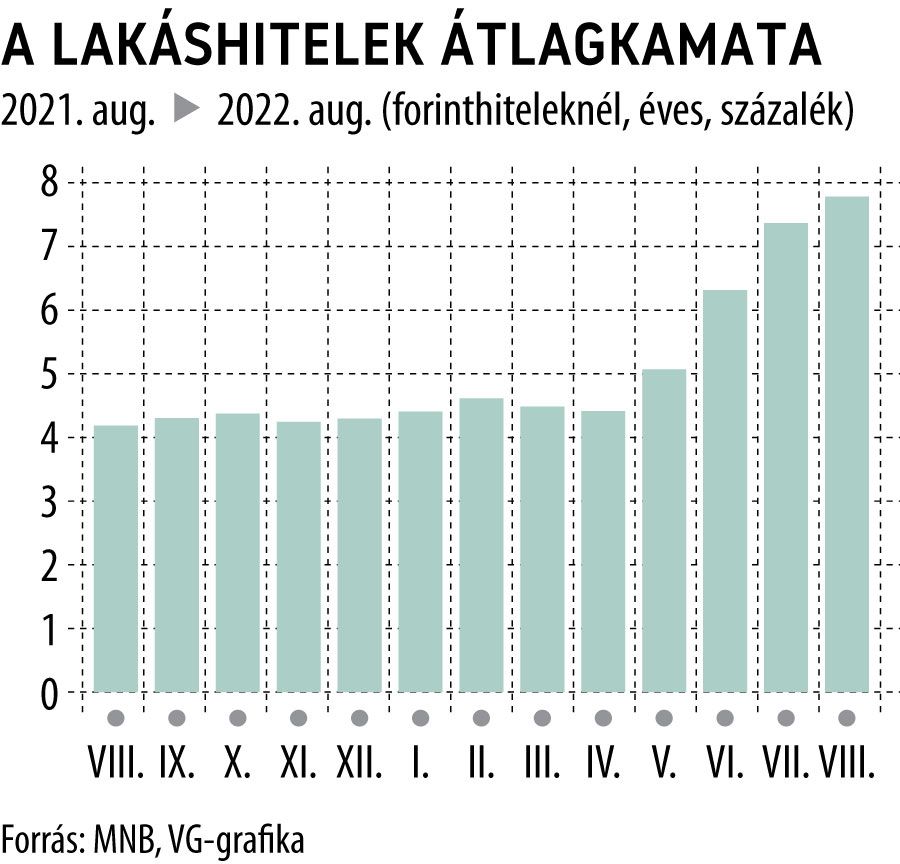

A jegybank statisztikái szerint miközben 2018 első nyolc hónapjában még 19 százalék felett járt a változó kamatozású vagy legfeljebb egyéves kamatperiódusú lakáshitelek aránya az új szerződéseken belül, idén augusztus végéig már az 1 százalékot sem érte el. Az MNB adataiból viszont a lakáshitelek kamatainak emelkedése is egyre jobban látszik: a szerződésekben szereplő, átlagos, éves kamatláb már 7,8 százalék felett járt augusztusban, miközben egy évvel korábban még alig 4,2 százalékot tett ki.

Otthon Centrum: sokat segít a kamatstopAz elszálló törlesztőrészletek miatt megnőhet a bedőlő lakáshitelek száma, ami a kényszerértékesítések hatására ugyan árcsökkentést hozhat az ingatlanpiacon, de ennek az árát a hitelt felvett háztartások fizetnék meg – ezt kívánja elkerülni a kormány a kamatstop bevezetésével – kommentálta az Otthon Centrum elemzési vezetője az ingatlanpiac működését is jelentősen befolyásoló kormányzati döntést. „A kamatstop bevezetése, illetve fenntartása újabb segítség a lakáshitelesek számára, hogy ne kerüljenek olyan helyzetbe, ami a hitelek visszafizetését megnehezítené számukra” – mondta Soóki-Tóth Gábor. Hozzátette: a magas infláció már most kifeszíti a háztartások teherbíró képességét. Márpedig az infláció letörését és a nemzeti valuta elértéktelenedését célzó jegybanki intézkedések nyomán sokan kerülhetnek nehéz helyzetbe lakáshitelük kifizetésekor, még akkor is, ha hosszabb kamatfordulóval vették fel a kölcsönt. |