Kihaltak az olcsó személyi kölcsönök, eddig tartottak

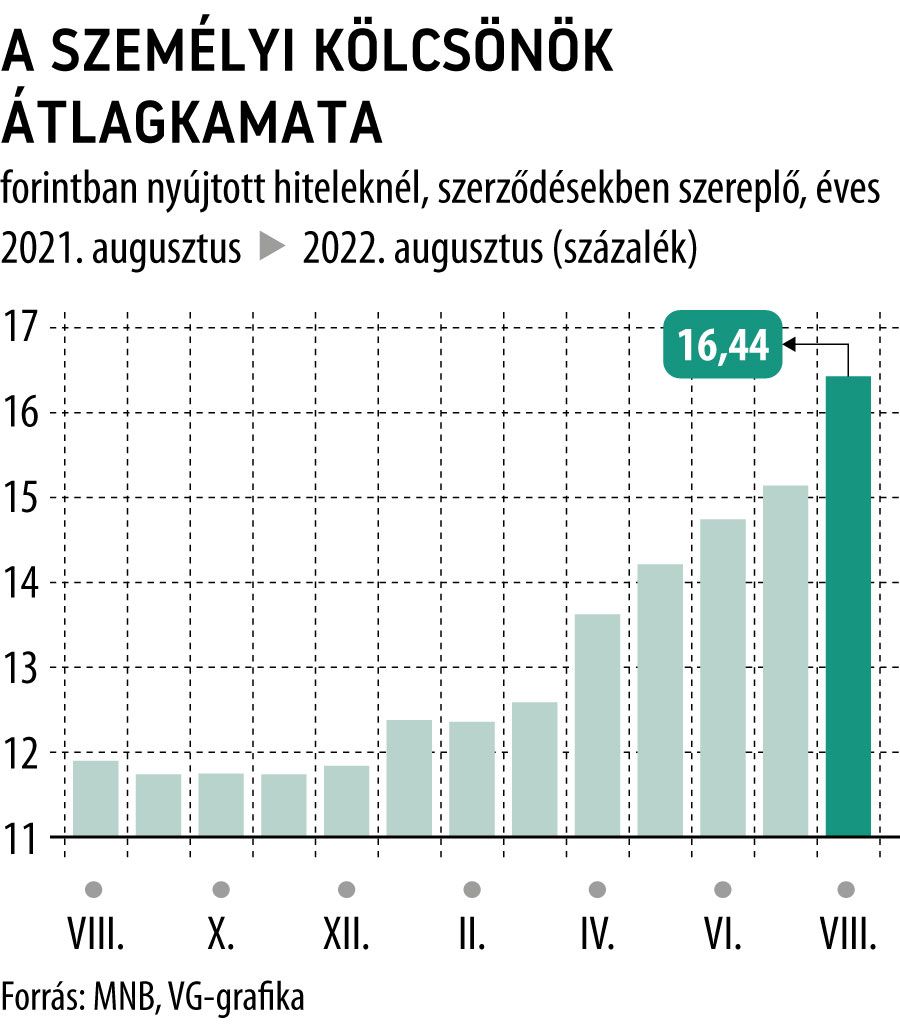

Csúnyán megdrágultak az utóbbi hónapokban a személyi kölcsönök: mára gyakorlatilag kihaltak a 10 százalék alatti kamatok a piacról, miközben a legelőnyösebb ajánlatokhoz is 12 százalék körüli teljes hiteldíjmutató tartozik.

A kamatok emelkedésére a Bank360.hu is felhívta a figyelmet a közelmúltban megjelent elemzésében: a portál szerint a hitelintézetek az elmúlt hetekben a személyi kölcsönöknél gyakorta 1–2 százalék közötti kamatemeléssel próbálták beépíteni kölcsöneik árába a dráguló forrásokat. A drágulás jól nyomon követhető a Magyar Nemzeti Bank statisztikáin is: a jegybank adatai szerint a forintban nyújtott személyi hiteleknél augusztusban 16,44 százalékot ért el a szerződésekben szereplő átlagos, éves kamat, és ez bő 4,5 százalékponttal magasabb az egy évvel korábbinál. Ekkora átlagkamatra pedig 2016 májusa óta nem akadt példa.

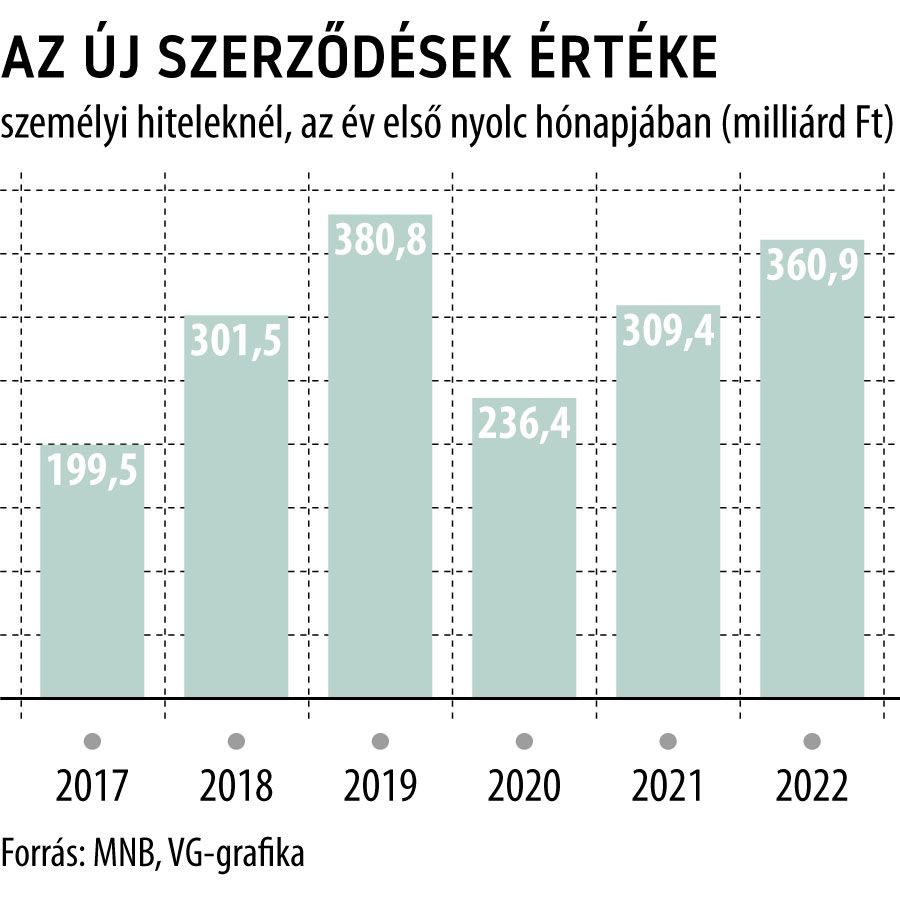

A személyi kölcsönök piacának számain ugyanakkor kevésbé látszanak a kamatemelések hatásai, az év első kétharmadában viszonylag kiegyensúlyozott volt a kereslet az egyik legkeresettebb fogyasztásihitel-konstrukció iránt. Az MNB adatai szerint az idei év első nyolc hónapjában 360,9 milliárd forintban kötöttek személyihitel-szerződéseket a lakossági ügyfelek, amely jelentős, 16,6 százalékos emelkedés az egy évvel korábbihoz képest.

Ugyanakkor a dinamikus növekedéssel sem sikerült elérni a járvány előtti utolsó év szintjét, hiszen 2019 első nyolc hónapjában több mint 380 milliárd forintnyi új szerződést kötöttek a piacon.

Ami pedig az új kontraktusok egész éves alakulását illeti, a 2019-es, 558,6 milliárd forintos rekord megdöntésére is kevés az esély, hiszen ahhoz szeptember és december között havi átlagban nagyjából 50 milliárdnyi kihelyezésre lenne szükség.

Az állománynál viszont folyamatosan dőlnek a rekordok az MNB adatai szerint: a nyár végén már 1256,1 milliárd forintot tett ki a háztartások teljes személyihitel-portfóliója, amely amellett, hogy 13,1 százalékkal magasabb az egy évvel korábbinál, új rekord is.

Ezzel együtt a személyi kölcsönök állománya egyelőre a nyomába sem ér az állami támogatás mellett nyújtott babaváró hitelének: utóbbinál a portfólió mérete a nyár végére már meghaladta az 1800 milliárd forintot. Ezzel a babaváró részesedése a lakossági fogyasztásihitel-állományon belül bőven 41 százalék felett jár, miközben a személyi hiteleké 28,9, a szabad felhasználású jelzálogkölcsönöké 17,7 százalék.