Óvatosabban adósodnak el a magyarok

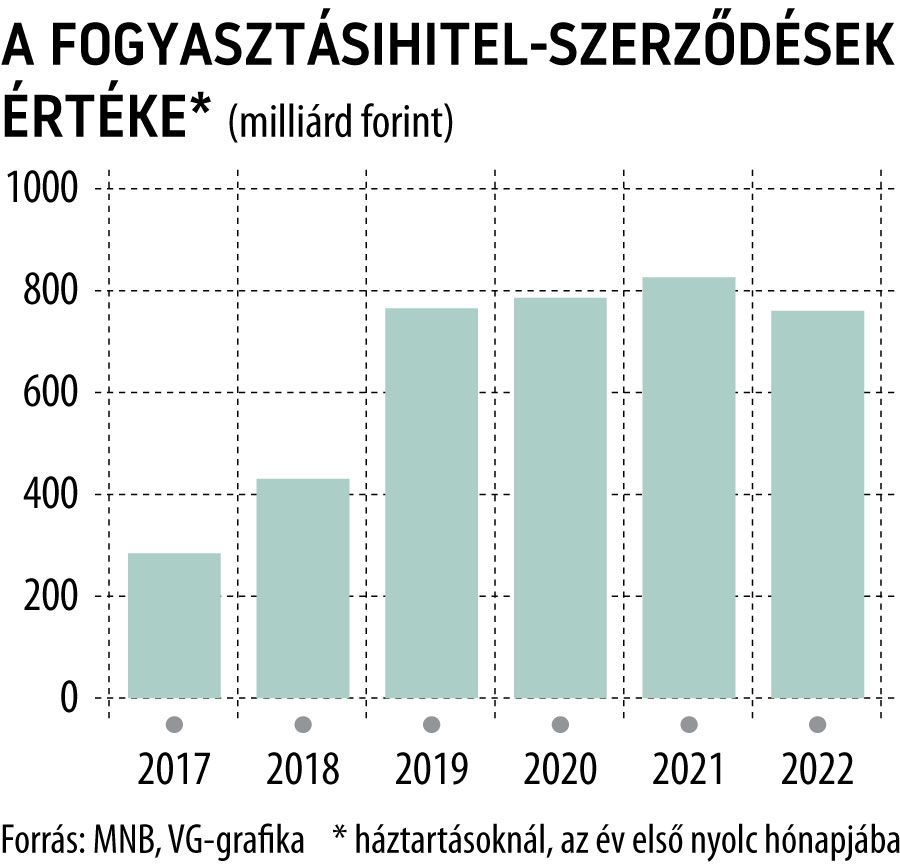

Közel nyolc százalékkal visszaesett az év első nyolc hónapjában megkötött fogyasztásihitel-szerződések volumene 2021 azonos időszakához képest – derül ki a Magyar Nemzeti Bank (MNB) adataiból. Bár a visszaesés semmiképp sem drámai mértékű, az mindenképpen figyelemre méltó, hogy ezzel hosszú évek növekvő tendenciája tört meg – amit egyébként a babaváró hitel megjelenésének köszönhetően még a koronavírus-járvány időszaka sem tudott megállítani.

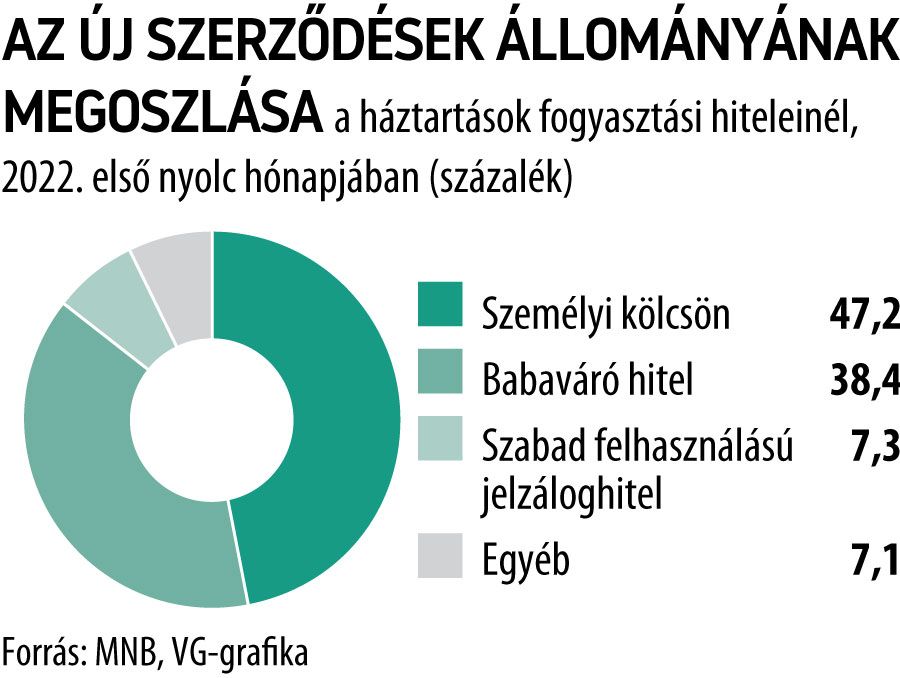

Az egyes hiteltermékeknél viszont eltérők a mozgások, már ami az újonnan megkötött szerződések mennyiségét illeti. A személyi kölcsönöknél például igen jelentős, 16,6 százalékos bővülést mért az első nyolc hónapra vonatkozóan az MNB, 360 milliárd forint feletti friss volumen mellett.

A járvány előtti utolsó év első nyolc hónapjában elért 380,8 milliárd forintnyi új kihelyezést viszont így sem sikerült elérni, miközben az is sokat mond, hogy május óta hónapról hónapra csökken a megkötött új szerződések értéke is.

Májusban még 54,6 milliárd forintos szerződéses összeget regisztrált a jegybank a személyi hiteleknél, ezzel szemben augusztusban már csak nem egészen 45 milliárdost.

A gyermekvállalást tervező családok támogatására szolgáló babaváró hitelnél viszont látványosan, 22,7 százalékkal visszaesett az év első kétharmadában megkötött szerződések összege az egy évvel korábbihoz viszonyítva, így már 300 milliárd forint alatt maradt. Az utóbbi években kissé háttérbe szorult szabad felhasználású jelzáloghiteleknél viszont enyhébb, éves alapon 7,7 százalékos visszaesést mutatott ki az MNB, 56 milliárd forintos mennyiség mellett.

Mindezek nyomán az új fogyasztásihitel-kihelyezéseknél egyre nagyobb a személyi kölcsönök súlya: miközben tavaly január és augusztus között még valamivel 37 százalék felett járt, idén nyár végéig már meghaladta a 47 százalékot.

A babaváró részesedése viszont láthatóan csökken a piacon: miközben egy éve még az új kihelyezések 45,7 százaléka kötődött a támogatott konstrukcióhoz, idén már csak a 38,4 százaléka.

A fogyasztási hitelek állományának alakulásánál is látszanak a lendület fogyatkozásának a jelei: a teljes portfólió 4345,7 milliárd forintot ért el augusztus végén, ami 6,4 százalékkal volt magasabb az egy évvel korábbinál. Ez, a viszonylag szerény ütemű bővülés is a babavárónak köszönhető elsősorban, amelynél – a konstrukció egyedi sajátosságai miatt – egyetlen év alatt közel 400 milliárd forinttal, 1800 milliárd forint fölé hízott az állomány. Ezzel együtt a személyi kölcsönök portfóliója is szép ütemben, több mint 13 százalékkal emelkedett éves összevetésében, elérve így az 1256 milliárd forintot. A többi termékcsoportnál viszont már nem alakult túlságosan fényesen az augusztusig számolt egy év az állomány alakulása szempontjából: a szabad felhasználású jelzáloghitelek portfóliója például több mint 7 százalékkal zsugorodott, és már stabilan 770 milliárd forint alatt jár.

A teljes lakossági hitelpiacon ugyanakkor nem alakult rosszul az első nyolc hónap, ami a lakáshiteleknél – azokon belül is a támogatott konstrukcióknál – tavasszal megjelenő friss keresletnek volt köszönhető: az MNB adatai szerint a lakáshiteleknél kimutatott szerződéses volumen már 963 milliárd forint felett járt augusztus végén, ami erőteljes, 13,4 százalékos bővülés az egy évvel korábbihoz képest.

Az év utolsó harmadára vonatkozó kilátások nem túlságosan biztatók a fogyasztási hiteleknél:

a kamatok emelkedése folytatódhat a személyi kölcsönöknél és a jelzáloghiteleknél egyaránt, miközben a magas infláció, és a háború okozta bizonytalanság is óvatosságra intheti az eladósodást fontolgató háztartásokat.

Az nem valószínű ugyanakkor, hogy satuféket nyomna a mára kissé lelassult piac: akár az is elképzelhető, hogy 2022 egészében is egy számjegyű marad a visszaesés a fogyasztási hitelek új kihelyezéseinél.