Nagyon nem mindegy, mi lesz a támogatott hitelekkel

Talán a 2001-ben elindult első otthonteremtési program idején lehetett utoljára akkora az állami támogatások szerepe a lakossági hitelpiacon, mint az idei év első kilenc hónapjában: a Magyar Nemzeti Bank (MNB) adatai szerint ugyanis a 2022. első kilenc hónapjában megkötött,

nem egészen 1900 milliárd forint összegű lakás- és fogyasztásihitel-szerződésből 742 milliárd forintnyihoz kapcsolódott valamilyen állami támogatás, ami kiugróan magas, 39,3 százalékos arány.

Ennek tükrében feltételezhető, hogy a pénzügyi szolgáltatók is várják a december elejére kilátásba helyezett kormányzati döntést a családtámogatási rendszer 2023-ra érvényes szabályairól. Annál is inkább, mert a most hatályban lévő jogszabályok szerint

mind a Babaváró hitel, mind az otthonfelújítási program (és az ahhoz kapcsolódó támogatott hitel) mandátuma lejár az év végével,

így kormányzati lépések nélkül számottevően csökkenne az a támogatott termékkör, amelyből választhatnának a lakhatási körülményeik javításában vagy a gyermekvállalásban érdekelt családok.

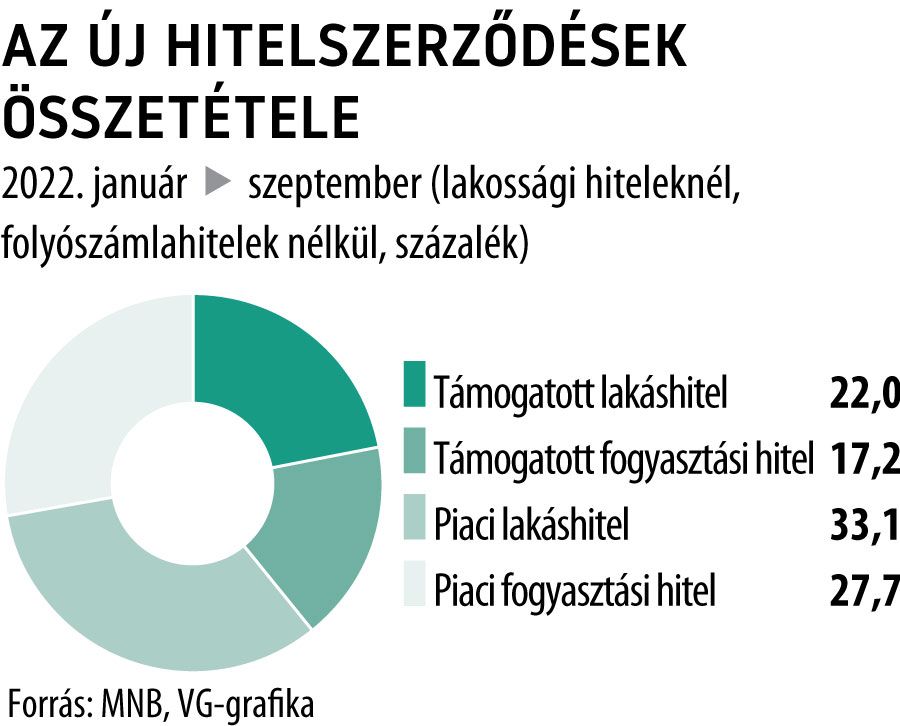

Az MNB számait kicsit részletesebben vizsgálva egyébként kiderül, hogy az idei év első kilenc hónapjában egyértelműen a lakáshitelek húzták magukkal a lakossági piacot. Ha az ebben az időszakban megkötött összes új hitelszerződést nézzük, a piaci lakáshitelek adták a torta 33,1, a támogatott konstrukciók pedig a 22 százalékát, vagyis a lakáscélú kölcsönök új szerződéseken belüli súlya 55 százalék feletti.

Ami szintén figyelemre méltó, hogy a támogatott lakáshitelek új szerződéseinek összege és aránya is óriásit ugrott 2021 első három negyedévéhez képest: az előbbi 181,2-ről 416,4 milliárd forintra, az utóbbi pedig 9,4-ről a már említett 22 százalékra.

Ebben meghatározó szerep jutott annak, hogy a múlt év végén és az idei év elején soha nem látott választék alakult ki a támogatott lakáshiteleknél, hiszen a CSOK módozatai és az otthonfelújítási hitel mellett rövid idő alatt óriási kereslet alakult ki a korszerű energetikai besorolású új lakóingatlanok vásárlásához igényelhető zöldkonstrukciók iránt is, ami szintén százmilliárdokban mérhető lendületet adott a piacnak.

A fogyasztási hiteleknél jóval egyszerűbb a helyzet, hiszen itt jelenleg a Babaváró kölcsön az egyetlen támogatott konstrukció. Arról a VG már többször is beszámolt, hogy az idő előrehaladtával fokozatosan csökken a kereslet a gyermekvállalásra készülő családokat támogatni hivatott konstrukció iránt, ám ezzel együtt a Babaváró jelentőségét továbbra sem szabad alábecsülni:

az új kihelyezések alapján még 2022 első kilenc hónapjában is 17,2 százalékát adta a lakossági piacnak,

miközben az ebben az időszakban megkötött, bő 325 milliárd forintnyi új szerződés sem elhanyagolható tétel. A szeptember végén 1830 milliárd forintos állomány közelében járó Babaváró részesedése pedig már 18,6 százalék környékén jár a teljes lakossági portfólióban, amivel lekörözi a személyi kölcsönöket és a szabad felhasználású jelzáloghiteleket is.

Tízből négy magyar tervezi korszerűsíteni otthonátVárhatóan többeket érint az áramár változása, mint a gázáré, és összeségében átlag 10–60 ezer forint közötti összeggel növekszik a rezsiszámla – derült ki a Magyar Bankholding megbízásából készített reprezentatív kutatásból. Figyelemre méltó azonban, hogy a válaszadók 54 százaléka nem tartja korszerűnek a lakóhelyét, és a nagy többség nem is újította fel azt az elmúlt öt évben. Akik a felújítás mellett döntöttek az elmúlt néhány évben, azok leginkább nyílászárócsere (25 százalék), illetve szigetelés és a fűtési rendszer fejlesztése (15-15 százalék) céljából korszerűsítettek ingatlanjaikon. Ami a közeljövőben tervezett felújításokat illeti, a válaszadók 41 százaléka tervezi felújítani lakását a rezsi csökkentése érdekében, ezen belül is a hőmegtartást igyekeznek leginkább fejleszteni – a nyílászárók cseréjét az érintettek 50, a hőszigetelést 45 százaléka említette. Sokaknál azonban a hiteligénylés a megoldás a beruházások megvalósításához; azoknak a válaszadóknak a 29 százaléka, akik belevágnak a korszerűsítésbe, állami támogatás mellett igényelhető kölcsönből vagy személyi hitelből tervezi a költségek fedezését. Habár csak a válaszadók 10 százaléka igényelt már korábban hitelt energetikai felújításhoz, a jövőben már 24 százalékuk vállalná ezt, leginkább 1–5 millió forint közötti összegekig, főként egy és tíz év közötti futamidővel. |