Egyre jobban pörgetjük a hitelkártyákat

Egyre aktívabban használják a hitelkártyáikat a magyarok: miközben a kibocsátott plasztikok száma fokozatosan csökkent az elmúlt időszakban, a vásárlási forgalom, a hitelkeretek használati intenzitása és a követelések állománya is emelkedett – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

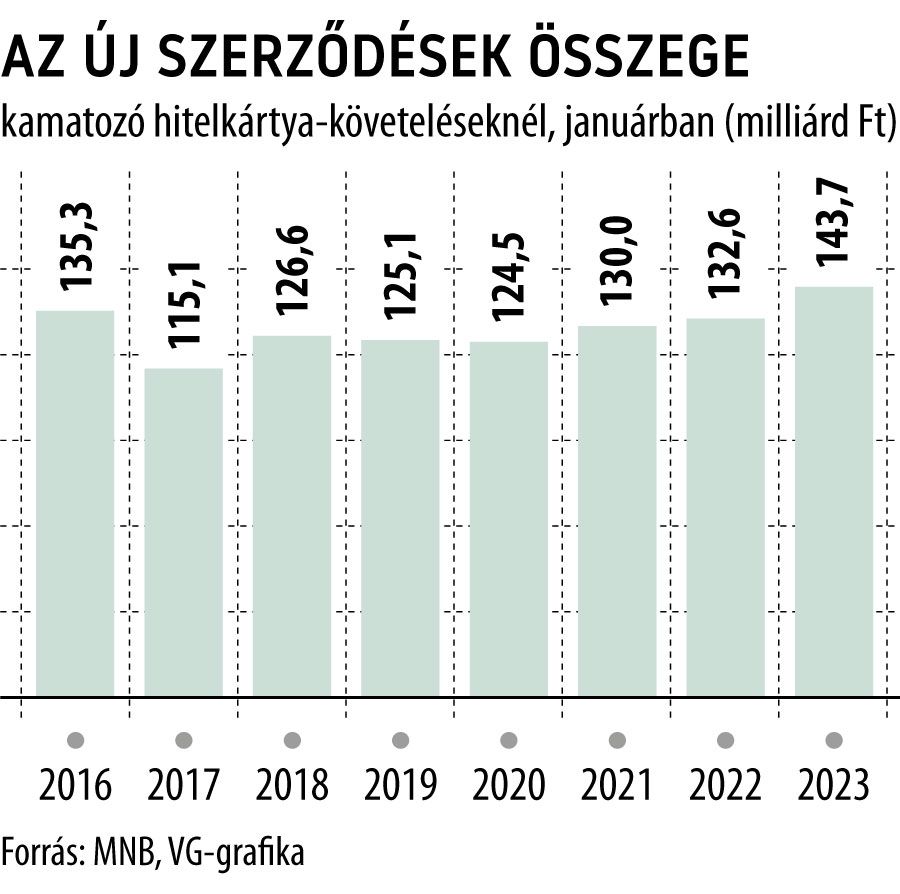

A jegybanki statisztikák szerint a kamatozó hitelkártya-követelések

új szerződéseinek összege 143,7 milliárd forintot ért el januárban, ami 8 százalékos – több mint 11 milliárdos – emelkedés az egy évvel korábbi volumenhez képest.

A hazai hitelkártya-birtokosok ennél csak decemberben voltak aktívabbak – akkor kicsivel 145 milliárd forint feletti összeget mutatott ki az új szerződéseknél az MNB –, ám ezt leszámítva legutóbb közel nyolc évvel ezelőtt járt olyan magasságokban a kamatozó követelések új szerződéseinek mennyisége, mint 2023 első hónapjában.

Lassabb ütemben ugyan, de ismét növekedni kezdett a jegybank adatai szerint a hitelkártya-követelések teljes állománya is: január végén 137,8 milliárd forintot ért el, ami 4,3 százalékos emelkedés az egy évvel korábbihoz viszonyítva. Az állományi adatokon az is látszik, hogy a magyarok egyre tudatosabban használják a hitelkerettel ellátott plasztikjaikat:

miközben a tavalyi év első hónapjában még a követelések 41,9 százaléka nem kamatozott – tehát még a törlesztésre adott türelmi időszakon belül járt –, addig idén januárban már 47 százalék közelében mozgott ez az arány.

A hitelkártyákhoz köthető forgalmi adatok sem alakulnak rosszul, igaz, ezekből a legfrissebbek a 2022 harmadik negyedévi állapotokat tükrözik. Ezek szerint a belföldön és külföldön végrehajtott hitelkártyás vásárlások száma 8,7 százalékkal növekedett 2021 harmadik negyedéhez képest a múlt év júliusa és szeptembere között.

Eközben a vásárlások értéke 20,7 százalékkal, 310 milliárd forint fölé ugrott, vagyis nagyot emelkedett az egy tranzakcióra jutó átlagos érték is.

(A külföldi hitelkártyás vásárlásoknál különösen nagy, 40 százalék feletti bővülést mért az MNB, amelyben szerepe lehetett a koronavírus-járvány lecsengését követően fellendült, külföldre irányuló turizmusnak is.)

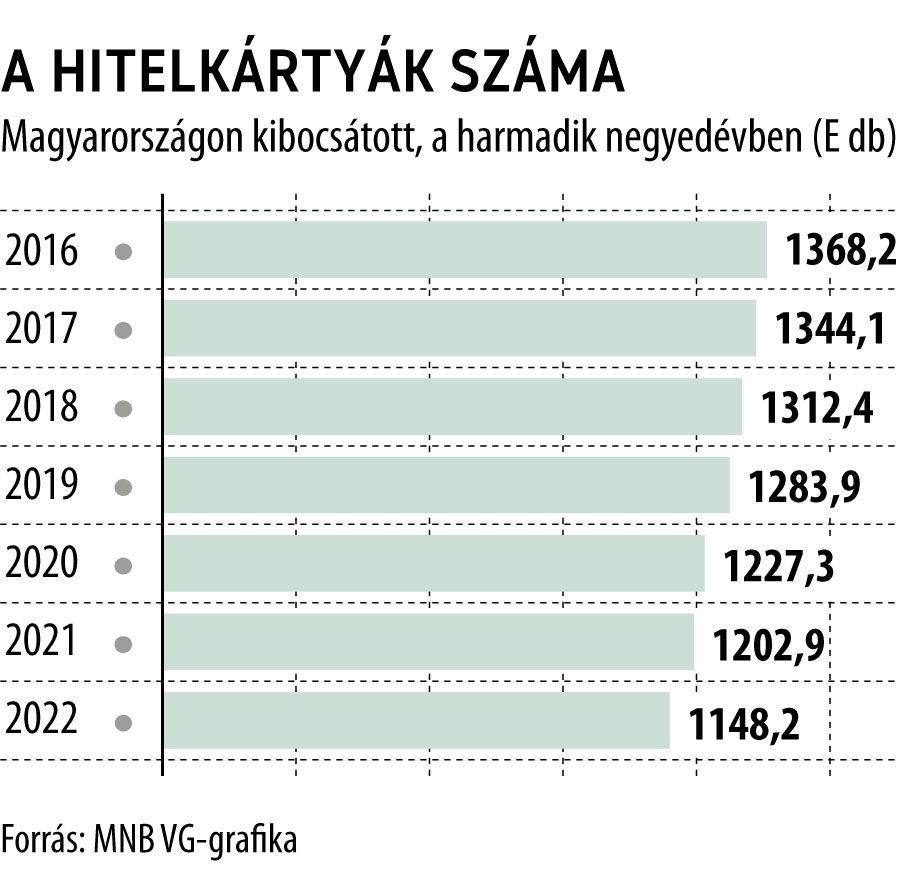

A hitelkártyás forgalom ráadásul úgy növekszik, hogy az itthon kibocsátott plasztikok száma évről évre fokozatosan, de stabilan csökken: tavaly szeptember végén már csak nem egészen 1,15 millió hitelkártya volt forgalomban Magyarországon, ami az előző év azonos időszakához mérten 4,5 százalékkal kevesebb, ötéves összevetésben viszont már 15 százalékos – közel 200 ezer darabos – esést tükröz.

A hitelkártyák kihasználtságának emelkedése két fő okkal lehet magyarázható. Az egyik, hogy a magyarok egyre tudatosabban használják a kártyáikat, tehát hangsúlyosabban odafigyelnek arra, hogy lehetőség szerint csak az általában 45 napos kamatmentes időszakban legyen negatív az egyenlegük, így extra költségek nélkül használhatják a rendelkezésükre álló keretet. A másik pedig, hogy a jelenlegi inflációs környezetben a megnövekedett napi kiadások finanszírozására is reális alternatívát nyújtanak a kártyákhoz kapcsolt hitelkeretek.