Fogy a lendület a céges hitelpiacon

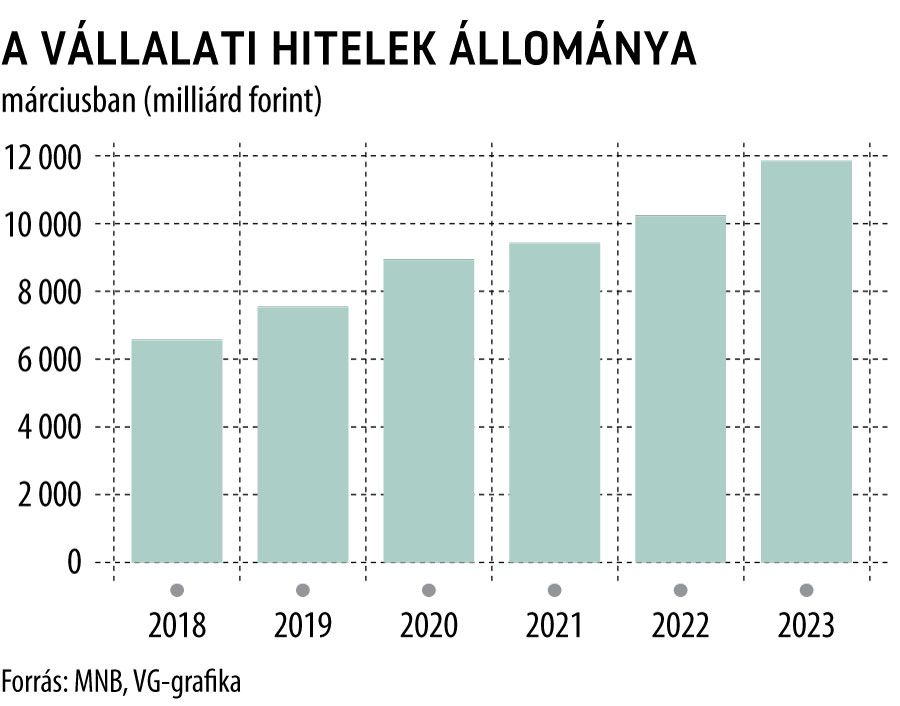

Március végén 11 976,6 milliárd forintot ért el a nem pénzügyi vállalatok hiteleinek állománya Magyarországon, ami dinamikus, 15,8 százalékos emelkedést tükröz az egy évvel korábbihoz mérten – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A jegybank statisztikái szerint ugyanakkor az éven belüli lejáratú céges hiteleknél jóval gyorsabb volt a növekedés az átlagnál. A vállalati folyószámlahitelek állománya például több mint 26 százalékkal, 1783,6 milliárd forintra emelkedett, miközben az egyéb, rövid lejáratú hiteleknél is 21,9 százalékos bővülést mutat a statisztika, 970 milliárdhoz közelítő március végi portfólió mellett.

A hosszú lejáratú céges hiteleknél már vegyesebben alakult a kép: miközben az öt éven túli futamidejű – zömében beruházási célú – kölcsönök állománya bő 18 százalékkal, 6260 milliárd forintra ugrott egy év alatt, az öt évnél rövidebb lejáratúaknál 4,4 százalékkal, 2962,9 milliárd forintra emelkedett az állomány.

Figyelemre méltó viszont, hogy a devizahiteleknél közel 25 százalékos éves állománybővülést mért az MNB, így az idegen fizetőeszközökben nyilvántartott kölcsönök cégeknél lévő mennyisége az első negyedév végén már közelítette az ötezermilliárd forintos lélektani határt.

Csak az első negyedév adatait vizsgálva viszont már egyértelműen látszik, hogy fogyni kezdett az elmúlt évekre jellemző lendület a céges hiteleknél.

A március végével záruló negyedévben ugyanis ha minimális mértékben is, de csökkenni kezdett a vállalati hitelek állománya Magyarországon:

a harmadik havi mennyiség 0,7 százalékkal maradt el a decemberitől. A zsugorodásban a forgóeszközhitelek gyors (bő 20 százalékos) állománycsökkenése játszotta a fő szerepet.

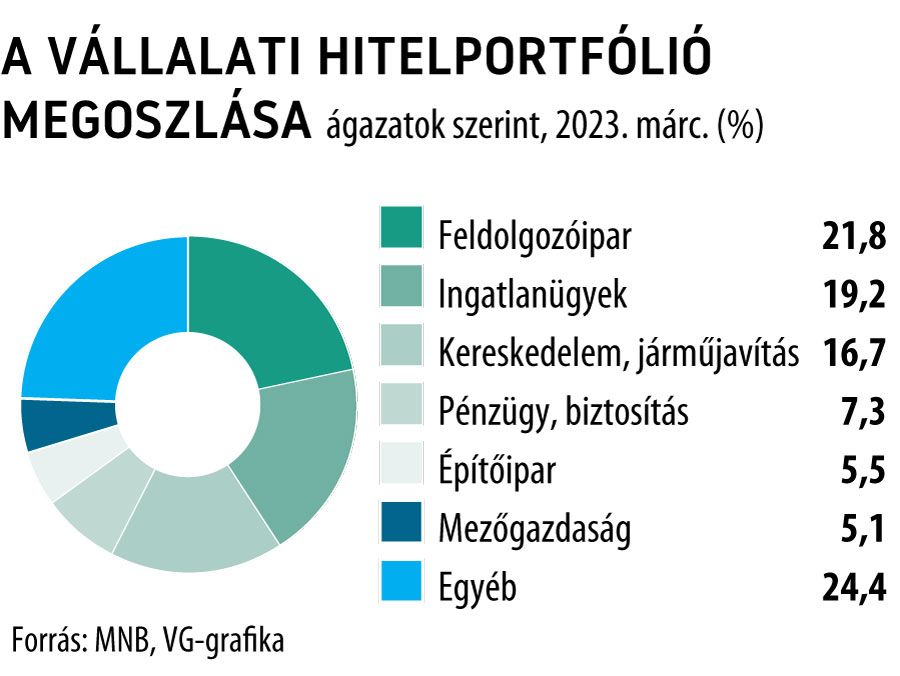

Ami pedig a céges hitelportfólió ágazatok szerinti összetételét illeti, változatlanul a feldolgozóipar, a kereskedelem és az ingatlanügyek az a három terület, amely a kimutatott állomány alapján leginkább meghatározza a piacot. Figyelemre méltó viszont, hogy a torta legnagyobb szeletét adó feldolgozóipar részesedése – hasonlóan az elmúlt évekhez –

tovább csökkent a márciusig tartó egy év alatt a céges portfólión belül, 23,2-ről 21,8 százalékra olvadt.

A pénzügyi, biztosítási területnél viszont csaknem a másfélszeresére ugrott éves összevetésben a hitelállomány, így a részesedése 5,8-ről 7,3 százalékra emelkedett.

CIB: változatlanul stabil a hitelkereslet a kis- és középvállalkozásoknálSikeres évet zárt tavaly a CIB Bank kkv-üzletága: a hitelek és egyéb kötelezettségek (faktoring- és lízingkihelyezések) állománya dinamikusan, a negyedével nőtt 2021-hez képest, és jelentősen meghaladta a teljes magyarországi vállalati hitelállomány 18 százalékos bővülési ütemét – közölte kedden a pénzügyi szolgáltató. Figyelemre méltó emellett, hogy a banki garanciák terén is nagyon jó eredményeket ért el a pénzintézet, hiszen a garanciaállomány csaknem 40 százalékkal gyarapodott 2022-ben. A kis- és középvállalkozói betétek állománya közben közel a harmadával emelkedett. A CIB adatai szerint 2023 első negyedévében még folytatódott az új hitelfolyósításoknál és az állománynál tapasztalható dinamikus növekedési trend: a kihelyezett hitelállomány a 2022-eshez hasonló ütemben, 24 százalékkal lett nagyobb. A gyors növekedési ütemet a betéteknél is sikerült tartani, miután itt is a tavalyihoz hasonló – 33 százalékos – volt a bővülés. A kis- és középvállalkozások finanszírozásánál továbbra is az agrárágazat, az autóipar és az egyesülési-felvásárlási piac (M&A) áll a fókuszban a CIB Banknál, de új ágazatként az egészségügy is megjelent a fontosabb szektorok között. |