Félgőzzel pöfög a magyar ipar, de az akkugyárak indulása és az infláció csökkenése után új erőre kaphat

Csalódást keltő teljesítményen van túl idén a magyar ipar, hiába a Covid alatt felgyülemlett magas rendelésállomány és az ellátási gondok oldódása, az infláció alól egyetlen nemzetgazdasági szektor sem tud elhajolni.

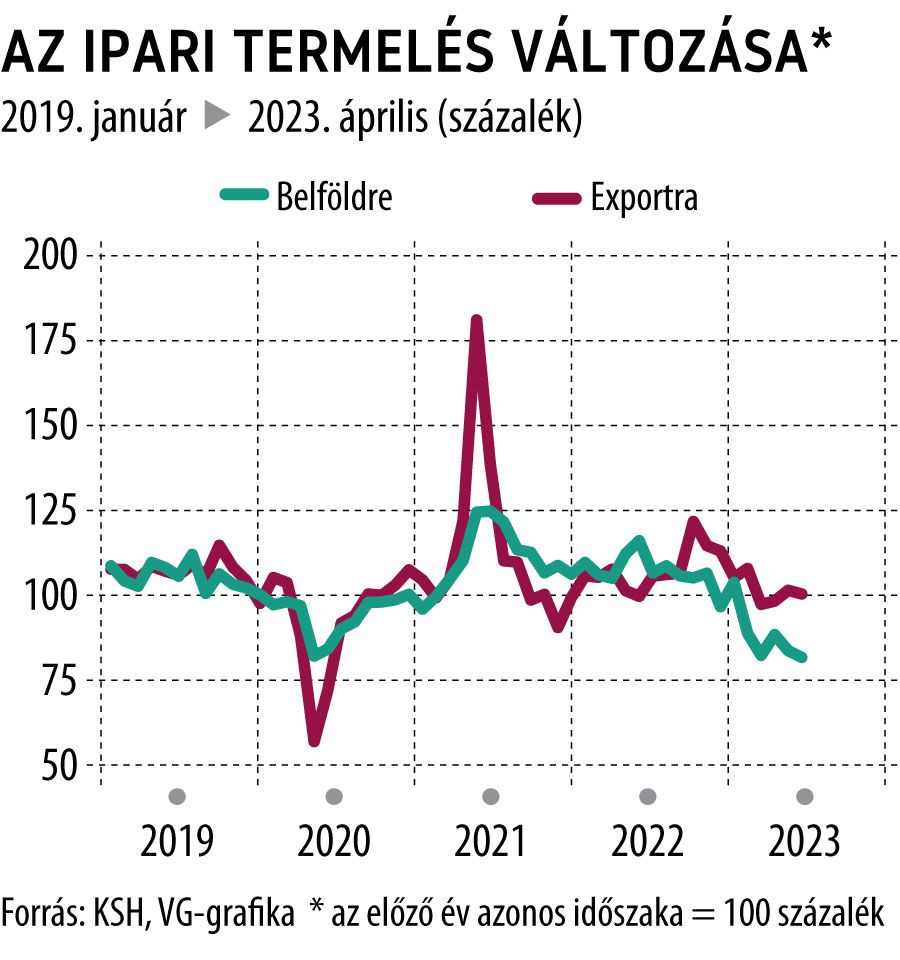

Szeptember óta folyamatosan gyenge termelési adatok érkeznek az ágazatból, ezalatt az idő alatt négy olyan hónap is volt, amikor havi bázison csökkent a kibocsátás. Mindez annak tükrében, hogy az elmúlt bő fél évben végig 20 százalék fölött emelkedtek a fogyasztói árak, nem meglepő, pláne, ha a belföldi értékesítésre szánt termékek gyártását nézzük, ahol egészen brutális visszaesés történt. Ebben a szegmensben tavaly decemberben közel 14 százalékkal csökkent a termelés havi alapon, ekkora mértékű zuhanást egyetlen hónap alatt egyedül a Covid idején láttunk, azzal a lényeges különbséggel, hogy akkor a helyreállás szinte azonnal megkezdődött. Ugyanakkor szakértők szerint már körvonalazódik a fordulat.

Szerencsés esetben a májusi adat már a kilábalás első jele lehetett a teljesítmény havi alapú, 1,6 százalékos növekedésével, ennél azonban természetesen többre lesz szükség

– mondta a Világgazdaságnak Regős Gábor, a Makronóm Intézet szakmai vezetője, aki hozzátette, hogy a helyreállás nem egyik pillanatról a másikra fog megtörténni, inkább egy folyamat lesz, amihez a belső kereslet erősödésére mindenképpen szükség van, hiszen az ipar visszaesésében most ez játssza a legnagyobb szerepet. Ebben pedig leginkább az infláció mérséklődése tud segíteni, mivel eddig a magas áremelkedési ütem rontotta a háztartások jövedelmi helyzetét.

„A másik fontos tényező a magas energiaárszint, amely a magyar és az egész európai ipar versenyképességét visszafogja. A világpiaci energiaárak már mérséklődtek, ennek előbb-utóbb meg kell jelennie az ipar áraiban is, tehát a javulásra ez is okot ad” – magyarázta a szakember. A Központi Statisztikai Hivatal adatai szerint ez már megkezdődött, az ipari árak májusban átlagosan 11,2 százalékkal emelkedtek, ami 2021 májusa óta a legalacsonyabb érték.

A szakember hozzátette, az ipar a teljes kapacitásának mintegy 80-85 százalékát használhatja ki most, azonban az egyes ágazatokban is nagyon eltérő lehet ennek mértéke.

A törésvonalat a termelésben a belföldi és exportra történő gyártásban látni, az exportra termelő vállalatoknál sokkal kisebb a visszaesés, sőt, a járműipar vagy a villamos berendezések termelése rendre növekszik.

Török Zoltán, a Raiffeisen Bank vezető elemzője ugyancsak fokozatos kilábalásra számít, szerinte egyáltalán nem lesz látványos a folyamat. Ahhoz, hogy fordulat jöjjön, két tényezőre van szükség, egyrészt a külső kereslet növekedésére, másrészt a belső kereslet radikális felfutására. Egyik esetben sem várható azonnali javulás, Németország például idén recesszióval néz szembe, miközben idehaza az infláció is csak lassan mérséklődhet. Mindenesetre a bázishatásoknak köszönhetően az év végére ismét pozitív tartományban lehet a kibocsátás, de éves szinten mintegy 5 százalékos lehet a visszaesés.

Fokozatosan kapcsolódhatnak be a termelésbe a beruházások

Az ipar jövőre már kedvezőbb kilátásokkal néz szembe a felfutó kapacitásoknak is köszönhetően. A feldolgozóiparban a beruházások a válság ellenére is folyamatosak, még az első negyedévben is, amikor technikai recesszióban volt a magyar gazdaság, növekedni tudott 7,3 százalékkal, miközben a teljes nemzetgazdasági volumen 2,8 százalékkal csökkent.

Török Zoltán ennek kapcsán jelezte, hogy az év első felében 8 akkumulátoriparhoz kapcsolódó beruházást jelentettek be Magyarországon, több mint 3 milliárd euró értékben, ezek viszont csak a jövőben kapcsolódnak be a termelésbe.

Regős Gábor annyit tett hozzá, hogy ugyan nagyobb ugrás az óriásberuházások – mint a CATL- vagy a BMW-gyár – elkészültével várható a termelésben, már 2023 második felében és 2024-ben is számíthatunk új kapacitások belépésére (az SK Innovation iváncsai gyára már a nyáron próbatermelésbe kezd), ami az exportadatokban is meg fog jelenni, az idei 7,2 százalékról jövőre 7,8 százalékra gyorsulhat a kivitel volumene.

Az export és az ipar lehet a növekedés támasza

Szakértők egyetértenek abban, hogy a nettó export és az ipar lehet a növekedés fő támasza a következő években, úgy, ahogy a 2010-es évek elején, amikor a visszaeső fogyasztás és import segítette az egyensúly helyreállását. Török Zoltán szerint idén ez menti meg a növekedést, majd középtávon egyre inkább beállhat a GDP-bővülés a 3–4 százalékos tartományba. Regős ezzel együtt hangsúlyozta, hosszabb távon több tényező meghatározó a növekedésünk szempontjából: hozzájutunk-e a kkv-k fejlesztéséhez szükséges uniós forrásokhoz, illetve hogyan alakul a működő tőke beáramlása? A kkv-k megerősítése a hazai tulajdonú vállalati szektor fejlesztése miatt fontos, míg a működő tőke beáramlása révén nagymértékű, sok munkahelyet teremtő beruházások jöhetnek létre – tette hozzá a szakember.