Meglepő, de viszik, mint a cukrot az áruhiteleket a magyarok

Miközben a lakossági hitelpiac látványosan szenvedett az idei év első felében, az áruvásárlási hiteleket alig érintette a visszaesés – derül ki a Magyar Nemzeti Bank (MNB) friss adataiból.

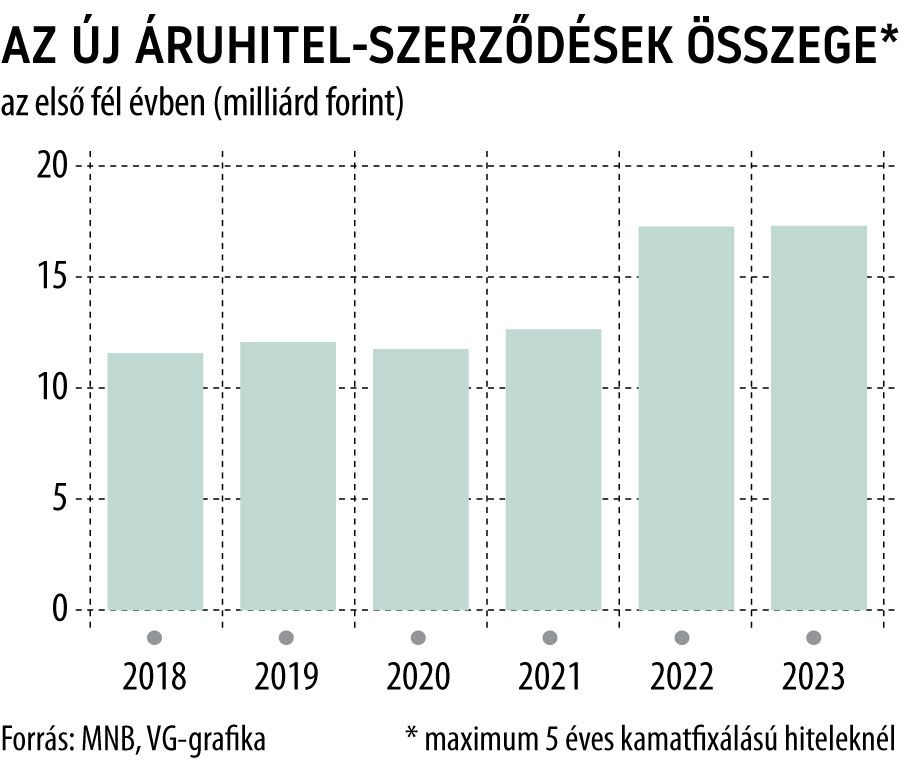

A jegybanki statisztikák szerint 2023 első hat hónapjában összesen 17,4 milliárd forint összegben kötöttek új áruvásárlási hitelszerződéseket a pénzügyi szolgáltatók, ami néhány tízmillió forinttal ugyan, de meghaladta az egy évvel korábbi mennyiséget. (Ebben a számban nincsenek benne az öt évnél hosszabb kamatperiódus mellett kötött szerződések, de ezek részesedése igen alacsony a teljes tortán belül.

Az MNB adatai szerint ugyanakkor a szerződések száma már némileg csökkent az áruhiteleknél 2022 első feléhez képest: az idén június végéig 71,3 ezer szerződést kötöttek a pénzügyi szolgáltatók, ami 2,6 százalékkal elmaradt az egy évvel korábbi mennyiségtől. Ennek nyomán kissé emelkedett az egy szerződésre jutó összeg is az elmúlt egy év alatt:

2023 első hat hónapjában valamivel 244 ezer forint alatt alakult, miközben a tavalyi év azonos időszakában 237 ezer forintot tett ki.

Mindenesetre az, hogy az áruhitelpiac szinten tudott maradni az év első felében, különösen figyelemre méltó annak tükrében, hogy a teljes lakossági finanszírozás számai nem alakultak túl fényesen. A lakáshitelek első félévi, kihelyezett mennyisége például közel 67 százalékkal esett vissza, de a viszonylag stabil teljesítményt nyújtó személyi kölcsönöknél is több mint 9 százalékos visszaesést mutatott ki az MNB.

Az áruhitelek iránti kereslet stabilitása több tényezővel is magyarázható. Az egyik, hogy a tartós fogyasztási cikkek – televíziók, okostelefonok, háztartási gépek – cseréjét sokszor a kényszerűség hozza a háztartásoknál (vagyis a régi eszköz tönkremegy), és az érintettek inkább a viszonylag gyorsan és egyszerűen igényelhető részletfizetést választják az egyösszegű, nagyobb kiadás helyett. A másik, hogy az ennél a hitelterméknél is egyre szélesebb körben elérhető online igénylés szintén használhatott a piacnak. (Persze az áruhitelek szempontjából változatlanul leginkább az utolsó negyedév a főszezon, amikor a karácsonyi ünnepkör miatt jócskán megnő a kereslet a részletfizetésre vásárolható tartós fogyasztási cikkek iránt.)

Az áruhitelpiac alakulása szempontjából mindenképpen figyelemre méltó az online kereskedelemmel foglalkozó eMAG közleménye, amely szerint 2023 első három hónapjában már annyi áruhiteles vásárlás valósult meg a szolgáltatónál, mint tavaly nyolc-kilenc hónap alatt: a legtöbben okostelefont, laptopot és tévét vettek részletre, a mosógép csak egy kicsivel maradt le a top 3-tól. Az már most jól látszik – írták –, hogy idén nem a nullaszázalékos THM, hanem a minél hosszabb futamidő élvez prioritást: januártól március végéig ötből csupán két terméket vásároltak „ingyenhitelre”, ennél jóval népszerűbb a kamatos, de négy, három vagy két évre szóló részletfizetés. Tízből hét ügyfél online, három pedig személyesen az üzletben igényel áruhitelt.

Annak, hogy a digitális eszközök népszerűbbek a háztartási nagygépeknél, részben az lehet az oka, hogy tavaly nyáron a rezsicsökkentési szabályok változása nyomán már volt egy roham az energiatakarékos berendezésekért. Emellett az év elején az eMAG-nál okostelefonok, laptopok és tévék kapcsán futottak a legintenzívebb áruhiteles kampányok

– kommentálta az aktuális trendeket Dózsa Ákos, az eMAG pénzügyi szolgáltatásokért felelős csoportjának munkatársa. Egy áruhitelt választó, tipikus eMAG-vásárló 2023 első negyedévében 250 ezer forintnyi áruhitelt vett fel a vágyott termék megvásárlásához, ami egybecseng az MNB statisztikáiból kiszámítható, a teljes piacra vonatkozó számokkal.

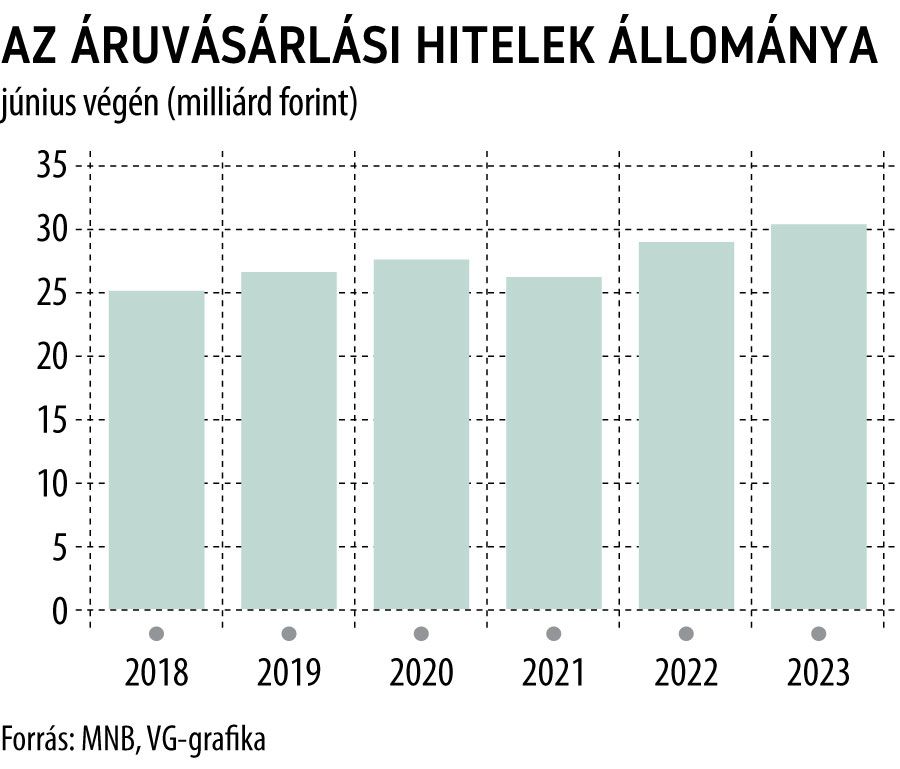

Az áruhitelek egyébként viszonylag kis szeletét adják a teljes lakossági hitelportfóliónak:

a júniusi, 30,7 milliárd forintos állományuk alapján mindössze 0,3 százalékkal részesedtek a közel tízezer milliárdos, teljes tortából.