K&H: több kockázati tényezővel is számolni kell az inflációval és a forint árfolyamával kapcsolatban

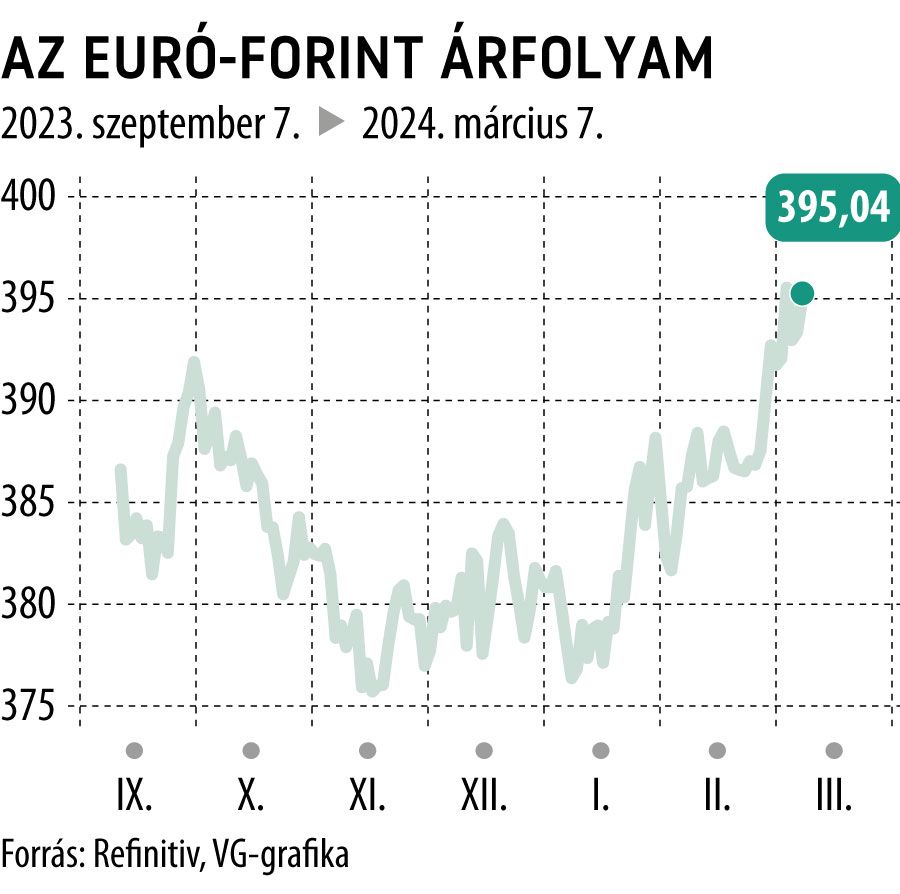

Több tényező is hozzájárult a forint utóbbi napokban, hetekben látható lejtmenetéhez. A kamatok csökkentése miatt mérséklődött a magyar deviza által kínált prémium, emellett a nemzetközi kockázatvállalási hajlandóság is csökkent, mindezek eredményeként pedig a forint kitört a korábbi sávjából a gyengébb irányba – mondta Németh Dávid, a K&H vezető elemzője a pénzintézet által rendezett sajtótájékoztatón.

Így – tette hozzá – az euró árfolyama első körben átlépte a 390 forintos szintet, majd 395 forint felett is járt.

Azt mondhatjuk, hogy rövid távon 386 és 400 forint között alakulhat az euró jegyzése. Fontos azonban, hogy több olyan kockázat is látható, amelyek a további forintgyengülés irányába mutatnak

– mondta a szakértő.

Nem minden területen állt meg a drágulás

Németh Dávid szerint az infláció is tartogathat még meglepetéseket 2024-ben.

A K&H szakértőjének várakozása szerint a pénteken megjelenő inflációs adat 3,7-3,8 százalékos éves drágulást mutat majd, az idén éves átlagban pedig 4,2 százalék körüli inflációra lehet számítani a jelenlegi kilátások alapján.

Úgy látja azonban, hogy számos tényező keresztülhúzhatja ezeket a várakozásokat. Így például a piaci szolgáltatásoknál még a januári hónap is erőteljes drágulást hozott. A forint gyengülése szintén kockázatot jelent, hiszen az importon keresztül befolyásolja a fogyasztói árakat is. Ugyancsak kérdés a pénzromlás ütemének alakulása szempontjából, hogy a fizetések emelkedése, azaz a bérdinamika mennyire épül be az árakba.

Németh Dávid szerint a magyar gazdaság fejlődése szempontjából gondot okoz az is, hogy strukturális problémák azonosíthatók a munkaerőpiacon: még mindig vannak üres álláshelyek, miközben a munkanélküliek száma is enyhén nőtt az elmúlt időszakban, vagyis a kereslet és a kínálat nem találkozik egymással. Ennek fontos oka az egyenlőtlen eloszlás, miközben a mobilitás terén sem állunk jól. A szakértő szerint szembetűnő az is, hogy a medián- és az átlagbér között nagy a rés, ami elsősorban azzal magyarázható, hogy sok embert foglalkoztatnak a garantált bérminimumon.

Óvatosabbá válhat az MNB

Az elemző szerint a Magyar Nemzeti Bank várhatóan folytatja a kamatcsökkentési ciklusát, az utóbbi napokban látható forintgyengülés azonban óvatosabbá teheti a jegybankot. Részben emiatt a következő hónapokban a 75 bázispontos – vagy annál is kisebb mértékű – kamatvágások újra napirendre kerülhetnek, száz bázispontos vágás pedig már egyáltalán nem valószínű. Továbbra is reálisnak tűnik azonban, hogy a nyár folyamán a 6–7 százalékos tartományba jusson az irányadó ráta, ezt követően viszont jócskán beszűkülhet a jegybank mozgástere.

Ami a költségvetés helyzetét illeti, Németh Dávid emlékeztetett Varga Mihály pénzügyminiszter nyilatkozatára, amely szerint 2026-ra csökkenhet 3 százalék alá a GDP-arányos deficit. Ez szerinte nehezen tűnik tarthatónak – részben azért, mert 2026 pont választási év lesz –, és egy 3–4 százalék közötti deficit már jó eredménynek lenne tekinthető. A szakértő a gazdasági növekedést illetően is óvatosabb a kormányzati várakozásoknál: véleménye szerint

elsősorban a szolgáltatások fűthetik a bővülést, de így is a 2–2,5 százalék közötti 2024-es GDP-bővülés tűnik reálisnak.

Németh Dávid kitért a magyar ingatlanpiac helyzetére is: számításai szerint 8 százalék körüli a túlértékeltség, amely ugyan jelentős, de a korábban előforduló, 20 százalék környéki szintekkel ellentétben már nem jelent rendszerkockázatot. Ezzel együtt – tette hozzá – még egyáltalán nem tekinthető olcsónak a magyar ingatlanpiac, leginkább azért, mert alacsony a megújulási ráta.