Túl erős a forint, visszafogott GDP-bővüléssel számol idén a CIB Bank

A Hormuzi-szoros kettős blokádja nyomán kialakult energiaválság Európát jóval keményebben érinti, mint az Egyesült Államokat, de kevésbé, mint Ázsiát, mindenesetre a bank elemzői a globális GDP-növekedésre vonatkozó prognózisukat 0,3 százalékponttal, 2,4 százalékra csökkentették – kezdte a CIB Bank sajtótájékoztatóját szerda reggel Trippon Mariann, a pénzintézet vezető elemzője.

A CIB Bank a Hormuzi-szoros forgalmának fokozatos helyreállásával számol, így a Brent típusú kőolaj esetében a második negyedévre 110 dollár feletti átlagos árat valószínűsít, ami az év végére 80–90 dollár közé süllyedhet. A kőolajár mellett a gáz-, műtrágya- és mezőgazdasági nyersanyagárakra vonatkozó előrejelzés is emelkedett, a háború hatására a globális infláció a második negyedévben 4 százalék fölé ugrik.

Az euróövezet 2026-os GDP-növekedési ütemére vonatkozó prognózis a tavalyi 1,5 százalékkal szemben 0,9 százalékos bővülésre módosult. Az inflációs pálya ennél is erőteljesebben átalakult: a harmonizált fogyasztói árindex az őszi hónapokban 4 százalék felett tetőzhet, éves átlagban pedig 3,3 százalékra gyorsulhat a pénzromlási ütem. Az infláció csak 2027 második felében térhet vissza az EKB középtávú céljához.

Az egyszerre romló növekedési és inflációs kilátások a nagy jegybankok számára is dilemmát jelentenek. A CIB Bank prognózisa szerint az EKB esetében idén két, összesen 50 bázispontnyi monetáris szigorítás várható, míg a Fed rövid távon nem kényszerül a kamatok kiigazítására – decemberre azonban a CIB alap-előrejelzése még mindig egy 25 bázispontos lazító lépést tartalmaz.

CIB Bank: mérsékelt növekedés, kétharmados bizalomerősítő hatás idehaza

A magyar gazdaságot 2026-ban mérsékelt növekedés, 3 százalék feletti infláció, kissé romló külső egyensúlyi pozíció, magas költségvetési hiány és emelkedő adósságráta jellemezheti. (Ez nem az a pálya, ami az új kormány ígérte euróbevezetés felé vezet.) Az MNB a második fél évben folytathatja a fokozatos monetáris normalizálást.

A megalakuló kormány kétharmados többsége érdemi bizalomerősítő tényező, ami a forint árfolyamában és az állampapírpiaci hozamokban azonnal lecsapódott, az év további részében pedig akár a beruházásokra és a fogyasztásra is jótékonyan hathat. A választás eredményének ismeretében a korábbinál erősebb forintárfolyamot és alacsonyabb hozamokat prognosztizálunk

– emelte ki Trippon Mariann.

Ennek ellenére a kormányváltás a 2026-os makrogazdasági pályát csak mérsékelten írja felül, így az idei évre vonatkozó makrogazdasági előrejelzések érdemben nem módosultak.

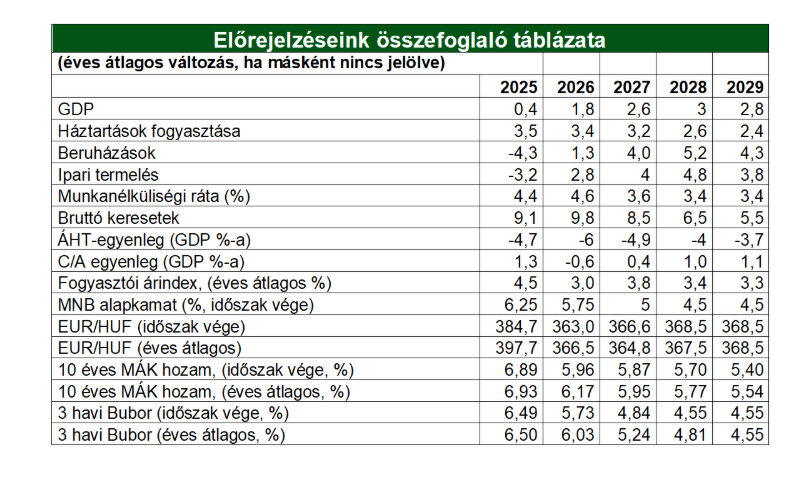

A bank prognózisa szerint 2026-ban 1,8 százalékos GDP-növekedés, az év végére 4 százalék körüli, kissé e szint feletti, éves átlagban 3 százalék körüli infláció várható.

Jövőre az alapforgatókönyv 2,6 százalékos növekedést tartalmaz, itt azonban felfelé mutató kockázatok érzékelhetőek.

Az MNB irányadó kamata az alap-előrejelzés szerint év végére 5,75 százalékra süllyedhet. A forint árfolyamába és az állampapírpiaci hozamokba a jó hírek a CIB Bank megítélése szerint már teljes egészében beépültek, rövid távon konszolidációra, kis visszarendeződésre lehet számítani.

Az iráni háború kitörése után frissített, de még a választások előtt készült forgatókönyv év végére 6,9 százalékos tízéves hozamot és 388-as EUR/HUF keresztárfolyamot tartalmazott; a választási eredmény ismeretében az év végi EUR/HUF és tízéves hozam prognózisát jelentősen lefele korrigálták.

A CIB év végére 5,96 százalékos tízves hozamot, és 363 forintos eurót vár.

A jelenlegi 355 forintos kurzust Trippon Mariann túl erősnek tartja, cseh mintára tompítani kell a hazai deviza felértékelődését, aminek első jeleit már érzékelte az új pénzügyminiszter első sajtótájékoztatóján.

A fogyasztás húzza a növekedést, a beruházások stabilizálódhatnak

A növekedés szerkezetében idén még nem várható drasztikus változás: felhasználási oldalon a háztartások fogyasztása húzhatja a növekedést. A reálkeresetek kimagasló mértékben, közel 7 százalékkal nőhetnek, miközben a leköszönő kormány választások előtti intézkedései, illetve az új kormány tervezett lépései – a többi között a családi pótlék emelése, az iskolakezdési támogatás és a nyugdíjasokat érintő intézkedések – tovább növelik a háztartások elkölthető jövedelmét.

A háztartások fogyasztása 2026-ban 3,4 százalékkal bővülhet.

A három éve folyamatosan zsugorodó beruházások esetében a CIB Bank elemzői idén stabilizációt, alacsony, egy számjegyű növekedést várnak. Kirobbanó bővülés idén nem várható, hiszen a külső kereslet lanyha, az EU-források pedig legkorábban az őszi hónapoktól, de még inkább csak 2027-től segíthetik a beruházási aktivitást.

EU-források és romló költségvetés

A befagyasztott EU-forrásokkal kapcsolatban a kétharmados felhatalmazás birtokában viszonylag gyors haladásra lehet számítani: egyrészt a szükséges törvényalkotási folyamat (a 27 szupermérföldkő és a horizontális feljogosító feltételek teljesítése) gyorsan véghezvihető, másrészt az erős felhatalmazás miatt az EU-tól is pozitív hozzáállást vár a CIB Bank.

Az elemzői várakozás szerint az RRF-pénzek nem vesznek el, illetve az év végére a kohéziós források is hozzáférhetővé válhatnak. Az uniós források beáramlása 2027-től kezdődően fokozatosan fejti majd ki pozitív növekedési és költségvetési hatását.

A CIB Bank szerint az új kormány nem javítja a költségvetés állapotát: az első negyedévben a deficit az éves terv 83 százalékát érte el, a 12 havi gördülő egyenleg a GDP 7,5 százaléka körül alakult.

A Fidesz-kormány adókedvezményeihez (fiatalok, anyák) az új kabinet idén valószínűleg nem nyúl hozzá, erre inkább középtávon kerülhet sor – véli Trippon Mariann.

Az év egészében a költségvetési hiány 6 százalék felett alakulhat, ami tovább emelkedő adósságrátát vetít előre.

Az emelkedő hiány többek között a tervezettnél alacsonyabb növekedésnek és a választások előtti, valamint az új kormány által tervezett fiskális intézkedéseknek köszönhető. Az idei évi magasabb hiányt azonban a piac és a hitelminősítők is tolerálni fogják, így 2026-ban a CIB Bank nem számít arra, hogy az ország adósságbesorolása romlana.

Kiterítette a lapjait Magyarország új pénzügyminisztere: ez vár a költségvetésre, Kármán András bejelentette a Tisza-kormány terveit – élő tudósítás

Először hangoznak el a részletes tervek. Most derül ki, milyen lépésekre készül Magyarország új pénzügyminisztere. Kármán András meghallgatásáról élőben tudósítottunk.

Infláció: kedvező kiindulópont, de bizonytalan lefutás

Az energiaválság inflációs szempontból kifejezetten kedvező kiinduló helyzetben érte a hazai gazdaságot: februárban többéves mélypontra, 1,4 százalékra esett az éves fogyasztói árindex.

A 2025-ös magas bázis, az idei év elején elhalasztott adóemelések, az árréssapkák fenntartása, illetve a januári szokatlan hidegre adott kormányzati válasz technikailag drasztikusan fékezte az inflációt. Ugyanakkor

- az év eleji átárazások mértéke,

- a KSH maginflációs indexe,

- illetve az MNB alapfolyamatokat megragadó mutatói is

mérséklődő inflációs nyomást jeleztek. Az üzemanyagár-sapka átmenetileg szintén tompítja az energiaársokk inflációs hatását.

A 2026-os inflációs lefutást a szokásosnál nagyobb bizonytalanság övezi: az ársapkák és árréssapkák eltörlésének időzítése, az év elejéről elhalasztott adóemelések (jövedéki adó, inflációkövető emelések) megjelenése az árindexben mind nehezíti az éves lefutás prognosztizálását.

Az energiaválság indirekt hatásai a második félévben emelhetik a pénzromlási ütemet, az erősebb forintárfolyam viszont mérsékli ezt a hatást. A CIB Bank prognózisa szerint év végére a teljes fogyasztói árindex a jelenlegi 1,8 százalékos szintről kissé 4 százalék fölé emelkedik, az éves átlagos infláció pedig 3 százalék körül alakulhat.

MNB és forint: esély a fokozatos lazításra

A tavalyi év egyik fontos hazai eseménye volt az MNB vezetésében bekövetkező váltás.

A korábbi időszakkal összehasonlítva kiszámíthatóbb monetáris politika és a világos, transzparens kommunikáció érdemben erősítette a jegybanki hitelességet, ezzel hozzájárulva a többi között a pénzpiaci stabilitáshoz.

Az egyidejű reálkamat masszívan pozitív tartományban áll, a kamatkondíciók pedig még a vártnál valamivel magasabb inflációs pálya mellett is szigorúnak tekinthetők. Amennyiben a külső kockázati hangulat nem romlik, a zárolt EU-forrásokkal kapcsolatban pozitív előrelépés történik, illetve a hazai pénzügyi piacok stabilitása is fennmarad, az év további részében esélye lehet a fokozatos monetáris lazításnak. Decemberig 1–2 negyed százalékpontos kamatcsökkentést tartunk reálisnak, így az MNB irányadó kamata 5,75–6 százalék között zárhatja az évet

– emelte ki Bukovszki András, a CIB Bank elemzője.

Varga Mihály belecsapott az állóvízbe, Magyar Péter máris megkapta a kamatcsökkentést, de nem úgy ahogy gondolnánk – a forint azonnal irányt váltott

Közben érkezett a hír: implicit kamatcsökkentést hajtott végre szerdán a Varga Mihály vezette jegybank. A forint gyengülni kezdett a monetáris kondíciók lazítására.