A fintech minden szakterületére óriási az érdeklődés

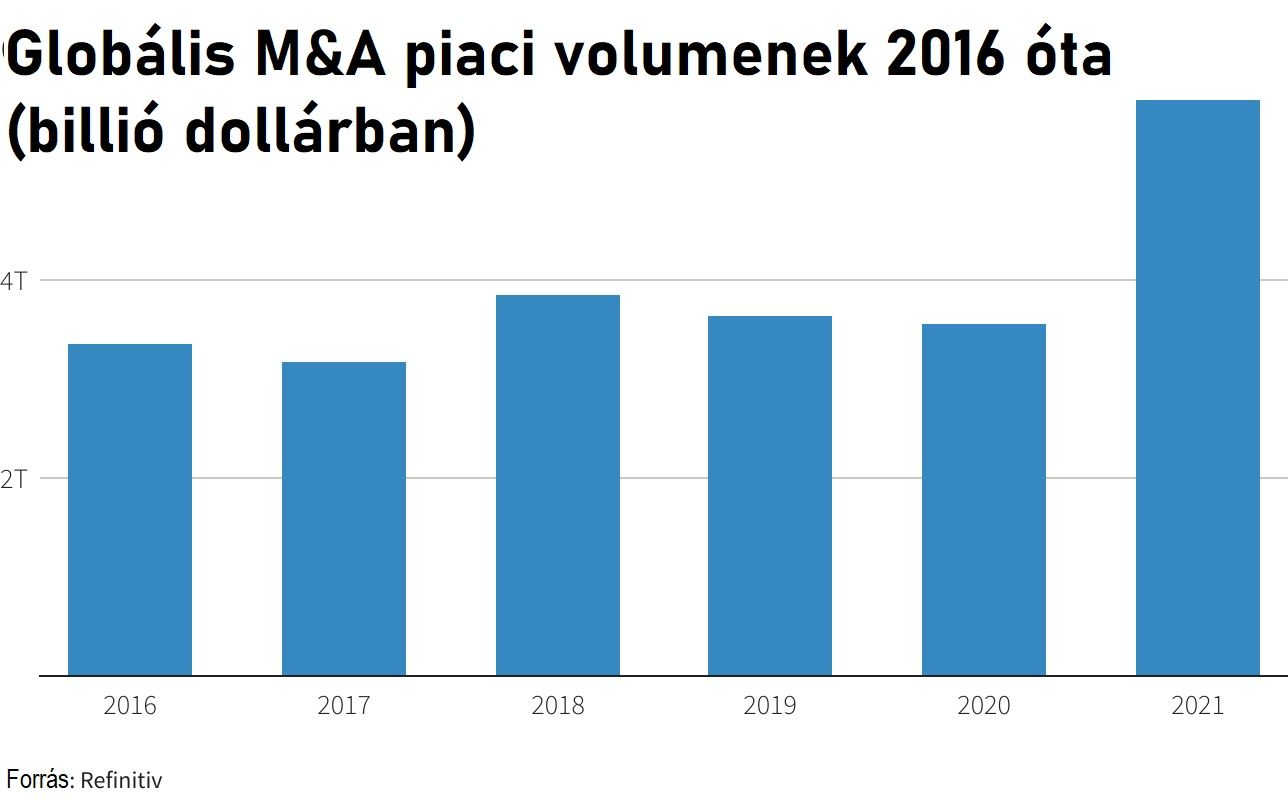

2021-ben a tranzakciók összesített értéke a történelem során először haladta meg az 5000 milliárd dollárt, és egészen elképesztő emelkedéssel 5800 milliárdig ugrott fel.

Ennek ellenére az idei évvel kapcsolatban lehetnek bizonytalanságok a rendszerben, hiszen a kamatszintek világszerte emelkednek, a jegybankok „normalizálják” monetáris politikájukat, azaz leállnak a pénzbőséget generáló kötvényvásárlásokkal, és a geopolitikai konfliktusok is kiéleződtek. Ennek ellenére Simonyi Tamás, a a KPMG szenior igazgatója úgy véli, hogy 2022 is erős, ha nem erősebb aktivitást hoz a tranzakciós piacon, mint 2021, és ennek az áthúzódó hatásnak (hiszen a fenti számok csak a lezárt tranzakciókat tartalmazzák, a már folyamatban levőket nem) az az oka, hogy a felvásárlási piac minden jel szerint elmélyült, földrajzi értelemben is kiterjedtebb lett, és az összes lényeges motiváció erős marad az idén is.

A kamatok emelkedését ellensúlyozza, hogy a vállalati mérlegek még mindig kiugróan magas készpénzállományokat tartalmaznak, ami elhomályosítja a kamatemelés transzmisszióját. Európában a cégek készpénzállománya 690 milliárd euróval, Amerikában pedig 765 milliárd dollárral magasabban áll, mint a válság előtt, ez minden bizonnyal lehetővé teszi, hogy számos felvásárlás saját erőből vagy minimális külső forrás bevonásával valósuljon meg, sőt az emelkedő infláció miatt a készpénzállomány felhasználása önértékké is válhat.

Emellett erősek maradnak azok a motivációk, amelyek eddig a piacot hajtották: sok a meggyengült, de nagy piaccal rendelkező célvállalat, elsöprő igény mutatkozik a technológiaváltásra, és felhajtó erőt jelent a munkaerőhiány, valamint a fenntarthatóságra való törekvés is.

A piac mélyülését támasztja alá egyebek mellett a fintechtranzakciók elemzése. A KPMG Pulse of Fintech kutatása szerint a teljes globális fintechfinanszírozás a felvásárlások, magántőke-befektetések és kockázatitőke-bevonások terén 2021-ben rekordszámú, 5684 ügyletben elérte a 210 milliárd dollárt. A második fél évben a befektetések értéke 101 milliárd dollár volt, ez némileg elmaradt az első fél év 109 milliárdos értékétől, de az eredmény így is kimagasló.

Ha a számok mögé nézünk, és a tranzakciók szektoron belüli, technológiai és földrajzi kiterjedtségét vizsgáljuk, azt látjuk, hogy a tranzakciók lefedték a fintechökoszisztéma teljes palettáját. Komoly érdeklődés volt tapasztalható nemcsak a fizetési megoldások, de mindenféle fintechvállalat iránt, rekordokat döntő befektetésekkel a blokkláncok, a kriptovaluták, a kiberbiztonság és a vagyonkezelési technológiák felé.

Jó jel, hogy 36,2 milliárd dollárral ugyancsak csúcsot döntött a határon átívelő fintechakvizíciók értéke is. Ugyanezek a tendenciák érvényesültek az európai és közel-keleti régióban is, ahol 77 milliárd dollárral döntött csúcsot az ügyletek értéke. Emellett új országok kerültek fel a tranzakciós térképre, és megerősödni látszanak olyan térségek, amelyek eddig elhanyagolhatók voltak, ideértve Afrikát, Délkelet-Ázsiát és Latin-Amerikát.

Ugyancsak a piac mélyülését mutatja a kockázatitőke-befektetések alakulása. A KPMG VenturePulse riportja szerint a kockázatitőke-invesztíciók éves szinten világszerte 38 644 ügylet keretében elérték a 671 milliárd dollárt, ebből Európa 9710 ügylet során 123 milliárddal részesedett. Ez bőven több mint kétszerese a megelőző év 54 milliárdos értéknek.

Az ezekben a tranzakciókban megvásárolt cégek idővel – bár jellemzően nem egy, hanem 4-5 éven belül – ismét piacra kerülnek, mert a befektetők realizálni akarják a hasznukat. Sokkal hamarabb megjelenhetnek viszont a tőzsdén az egymilliárd dollárt meghaladó értékű magántulajdonú vállalatok, az úgynevezett unikornisok. Ezek gyorsan növekvő, jellemzően már tőzsdeérett cégek, amelyek tulajdonosai erősen érdekeltek a gyors és sikeres tőzsdei bevezetésben. Tavaly ezek száma is gyors ütemben emelkedett, csak a tavalyi utolsó negyedévben 126 új cég került ebbe a kategóriába olyan országokból mint Vietnám (Sky Mavis, Momo), Brazília (CargoX, Olist), Mexikó (Clara, Merama), Indonézia (Kopi Kenangan, Ajaib), illetve a Fülöp-szigetek (Mynt) is.

Ami a felvásárlások mögötti motivációkat illeti, az okok változatlanok, és 2022-ben is hajtani fogják a piacot. A lezárások nagyon eltérő módon érintették az egyes szektorokat, és az ágazatokon belül is erős régiós különbségek alakultak ki, így egyes cégek – sokszor csak relatív értelemben – erősödtek vagy gyengültek másokhoz képest. Ez kedvez a piacszerzésre irányuló befektetéseknek. Emellett sokakat megijesztett a beszállítói láncok gyengélkedése, határozott törekvés mutatkozik a központokhoz közelebb eső beszállítói bázisok megszerzésére.

Erős driver a befektetésekben a fenntarthatóságra való törekvés is. A kockázati tőkések és a nagyvállalatok is felismerték a zéró kibocsátás és a fenntarthatóság megoldásainak jelentőségét, és ennek megfelelően fokozódott a befektetői érdeklődés az ezekhez kapcsolódó megoldások iránt. Az invesztorok ugyan óvatosak, ha hangzatos világmegmentő ígéretekkel találkoznak, de a piacképes, valódi eredményekkel kecsegtető – például energiahatékonyságot, nyersanyag-megtakarítást, káros vagy ritka anyagok kiváltását ígérő, illetve a társadalmi előnyöket számszerűsíthetően felmutatni képes – vállalkozások keresettek maradnak.

Hasonlóan erős motiváció a technológiai fejlesztés is, nem véletlen, hogy 2021-ben az összes tranzakció 71 százaléka a technológiai cégekbe áramlott, hiszen a nagyvállalatok keresik azokat a megoldásokat, amelyekkel hatékonyabbá tudják tenni a működésüket. A jelenség új szakkifejezést is szült, „transzformatív” felvásárlásnak nevezik azokat a tranzakciókat, amelyek célja a vevő működési modelljének vagy egy egész szektor megszokott játékszabályainak átalakítása.

Ritkábban említik, de erős motiváció a felvásárlásokra a munkaerőhiány is. A tanácsadó cég felmérése szerint a vállalatvezetők egyharmada keres felvásárlási célpontokat kifejezetten azért, hogy jól képzett munkaerőt vonjon be a működésébe, megoldva ezzel rövid távú munkaerőpiaci problémáit. Mivel a kifeszített munkaerőpiaci helyzet változására lényegében semmi esély nem mutatkozik, az új képességek pedig kifejezetten keresettek maradnak, ez a motiváció is felfelé hajtja a 2022-ben várható tranzakciók számát és értékét.