Közel húszezer vállalkozás még ma is cipeli a szankciós energiakrízis terheit

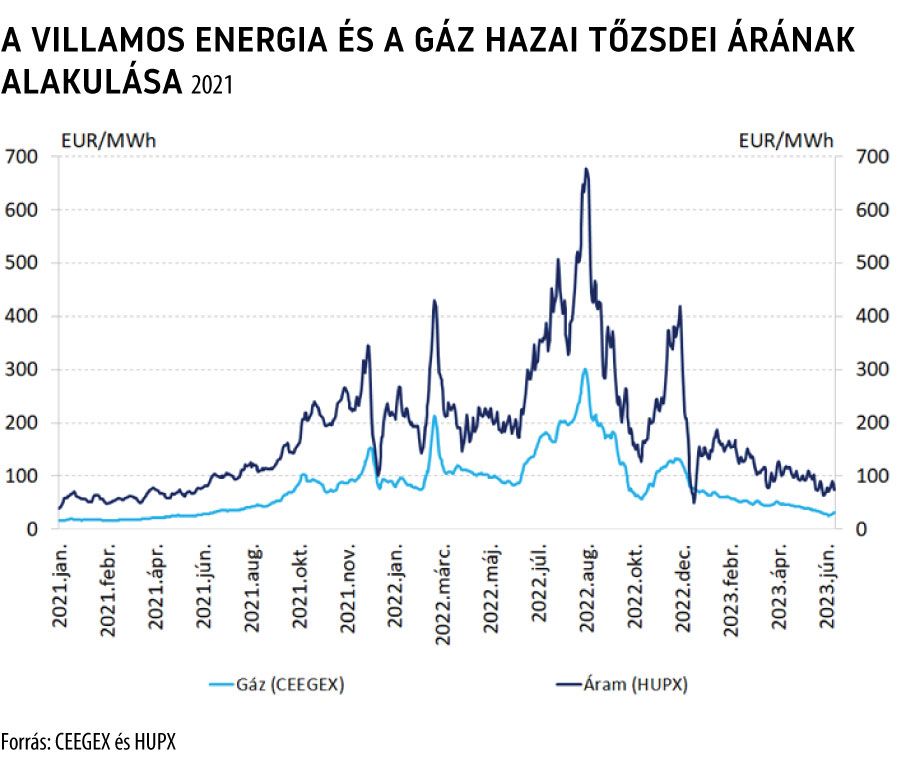

A háborús konfliktus és az energiahordozókra kivetett szankciók következtében egész Európában, így Magyarországon is jelentősen megemelkedtek az energiaárak a tavalyi év során. A tőzsdei gázár 2022. augusztus végén 300 euró/megawattóra feletti, míg a villamos energia tőzsdei ára 650 euró/megawattóra feletti szinten tetőzött. A pánik egyértelmű volt. Azt azonban, hogy a kialakult krízis mennyi ideig és milyen mértékben nyomja majd rá a gazdaságok teljesítményére a bélyegét, nem lehetett előre pontosan látni. Sejtésünk ugyanakkor már akkor is lehetett erről, hiszen az energiaár-robbanás a hazai piacon egybeesett a gáz- és villamosenergia-újraszerződések időszakával (a gázév október 1-jével indul, a villamos energiánál a szerződési időszak lényegében egybeesik a naptári év kezdetével).

A gáz és villamos energia 2023. évi fogyasztására vonatkozó szerződések megkötése lényegében azonos időszakban történt, mint a vállalati működés szempontjából meghatározó üzleti tervek elkészítése. Számos vállalat annak érdekében, hogy az energiaárak okozta bizonytalanságtól némiképp szabaduljon, és tervezni tudja a 2023-as üzleti évét, fix áras energiaszerződést kötött a magas energiaárak kellős közepén. Az akkori piaci körülmények között mindezt egy kockázatmérséklési beavatkozásként tették. Így azonban az energiakereskedők által ajánlott szerződéses ár hatására a tavalyi év végén és az idei év elején a cégek többsége azzal szembesült, hogy energiaköltségeik a többszörösére ugrottak a korábbi években megszokottakhoz képest. Számos vállalat az év elején kénytelen volt elfogadni a kereskedők által kínált szerződéses árakat, ezen döntésüket pedig az is erősítette, hogy kezdett egyfajta pánikhangulat kialakulni a szektorban, hogy vagy ilyen magas áron szerződnek, vagy nem tudnak majd energiát vételezni, és ez a termelés, illetve a szolgáltatásnyújtás leállását jelentette volna. Amennyiben ez bekövetkezett volna, vállalkozások ezreinek lehetetlenült volna el az üzleti tevékenysége, veszélyeztetve több tízezer család megélhetését. Egyértelmű volt, hogy szerződések nélkül nem maradhattak, így a „kisebbik rossz” elve mentén kellett döntést hozniuk.

De mit látunk 2023. június közepén? Az energiaárak gyakorlatilag nemcsak a háború előtt tapasztalt szint alá, hanem a 2021 októberében látott szint alá csökkentek, aminek örülnek azok a vállalatok, amelyek változó áras szerződéssel rendelkeznek, miközben akik rossz időszakban kötöttek fixált áron szerződést, elképzelhető, hogy a piaci ár többszörösét fizetik ki.

Érdekes, de egyben szomorú kép rajzolódik ki, ha egy rövid kitekintést teszünk a nemzetközi színtéren. A belföldi áramellátóknak az Eurostat honlapján elérhető értékesítési árindexeit megvizsgálva az látható, hogy miközben Magyarországon a 2021 eleji szinthez (100 százalék) képest a kereskedők értékesítési árindexe 2023. áprilisban meghaladta a 360 százalékot (magyarul több mint két és félszeresére nőtt), addig az EU27 átlagában mindössze 160 százalék körül alakult e mutató. Ebből fakadóan megállapítható, hogy a hazai vállalati szektor áramköltségeinek emelkedése kimagasló volt az Európai Unió országai körében, sehol máshol nem tapasztalhattunk ilyen mértékű költségnövekedést.

A kormány – a Magyar Kereskedelmi és Iparkamara támogatásával – folyamatosan nyomon követi a hazai vállalatok kiadásai szempontjából kiemelt jelentőségű energiaköltségek alakulását, és több esetben lépett már közbe a szankciós krízis kezelése, a vállalkozások és a gazdaság versenyképességének megőrzése, így a családok és a munkahelyek megvédése céljából. Annak érdekében, hogy a kormány megóvja a hazai vállalatokat az energiaár-emelkedés versenyképességet romboló hatásaitól, már 2022. október elején meghirdette a Feldolgozóipari kkv energiaköltség- és beruházástámogatási programot. Az intézkedés keretében a költségvetés három hónapra átvállalta az energiaintenzív feldolgozóipari cégek energiaköltség-növekményének 50 százalékát, majd ezt később hat hónapra módosította, és kiterjesztette a szálláshely és vendéglátás ágazatra is. Ezt követően az idei év áprilisában a „váltófix” szerződéssel rendelkező, jellemzően kisebb vállalkozások energiaköltségeit támogatta úgy, hogy a korábbi magas befixált árak helyett a már csökkentett piaci áron átkötötte a szerződéses árakat. Ennek keretében több mint 10 ezer vállalkozás áramköltsége 59 százalékkal, gázköltsége 52 százalékkal mérséklődött. Végül, ami a kormányzati gyors beavatkozásokat illeti, nem mehetünk el szó nélkül az energiakereskedők tavaly őszi likviditáshiányos helyzetét kezelő, 800 milliárd forint keretösszeggel meghirdetett állami kezességvállalási program mellett sem. A program célja az volt, hogy az állam a hazai vállalati szektor szerződéskötési pozícióját kedvezőbbé tegye, a kereskedők a likviditási helyzetük javítása céljából ne kérjenek két-három havi előrefizetést többletbiztosíték gyanánt az ügyfelektől.

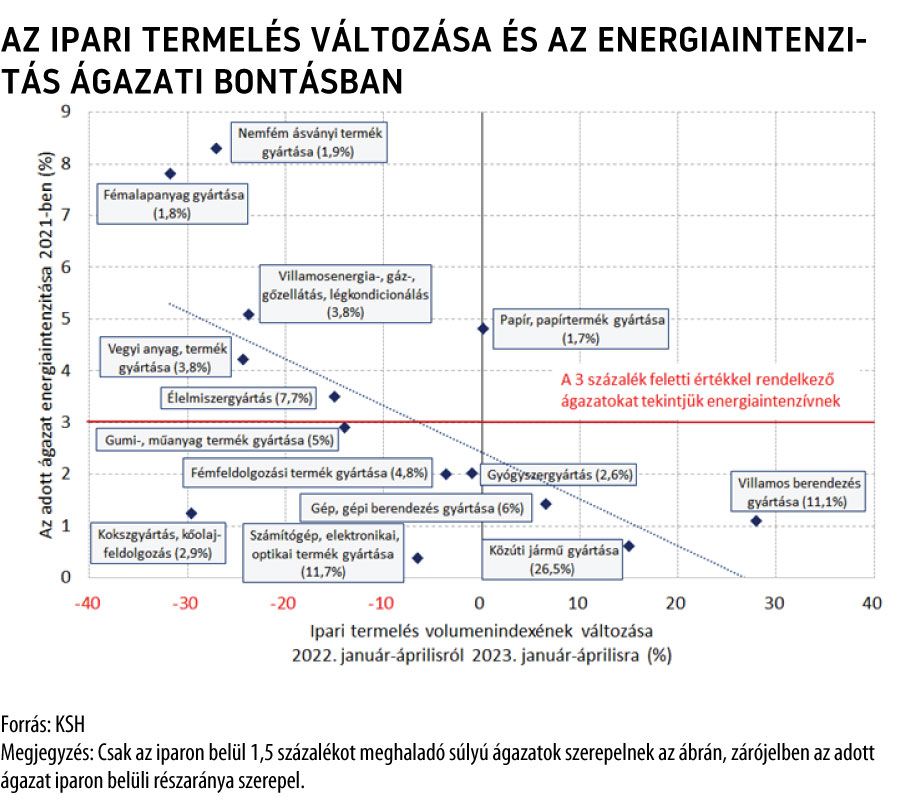

A sok esetben kamarai inputokon nyugvó kormányzati intézkedések, bár segítettek a vállalati szektor bizonyos szegmenseiben (egyrészt szakágazatokat tekintve, másrészt méret szempontjából), de ki kell jelenteni, hogy továbbra is sok olyan hazai vállalkozás maradt, amelyek az átmeneti energiaár-robbanás terheit ma is cipelik. Ennek nyomait ma még a vállalati fizetésképtelenség és a csődök számában szerencsére aligha véljük felfedezni, ugyanakkor két nagyon lényeges makrogazdasági adat alakulásában mindenképpen fontos tényezőnek tekinthető. Ilyen makromutató az ipari termelés, valamint az infláció is (természetesen emellett az energiaárak emelkedése a külkereskedelemre és a költségvetésre is érdemi hatással van, ugyanakkor jelen cikkben erre nem térünk ki). De nem csak a makromutatókban kell gondolkodnunk, a mikro-, azaz az egyedi vállalati szintről sem feledkezhetünk meg, hiszen a vállalati jelzések folyamatosan érkeznek be. Márpedig köztudott, hogy a mikroszintű aktivitások jelentkeznek a makroadatainkban. A következő fejezetben bemutatjuk, hogy az energiaárak csökkenése miért is hat az inflációra, valamint a gazdasági növekedésre.

Ha megvizsgáljuk az idei év első négy hónapjának ipari termelési adatait, azt láthatjuk az előző év azonos időszakához képest, hogy az energiaintenzív szektorok (ezek között mindenképpen kiemelendő az építőalapanyag-ipar, az élelmiszeripar, valamint a vegyipari termékeket gyártó szektor) szinte mindegyikében markáns visszaesés tapasztalható. A papír- és papírtermékeket gyártó szektor tekinthető az egyedüli nagyobb súlyú iparágnak, amely energiaintenzív, azonban nem volt visszaesés a termelési volumenben az év első négy hónapjában, bár az igazsághoz hozzátartozik, hogy a termelési volumen bővüléséről aligha tudunk beszélni a szakágazat esetében. Összességében megállapítható, hogy az energiaintenzitás és az elmúlt időszak ipari termelési adatai között egyértelmű negatív kapcsolat áll fenn, az energiaköltségek a gazdasági kibocsátás szempontjából továbbra is meghatározók.

Magyarországon számos kulcsfontosságú energiaintenzív iparág gazdasági súlya meghaladja az EU átlagos szintjét, amiből az következik, hogy a magas energiaárak a hazai gazdasági növekedést jobban visszafoghatják, mint az Európai Unió növekedését.

Az ipari teljesítmény mellett az infláció normalizálódását is akadályozzák a magas energiaköltségek a vállalati szektorban. Az energia minden gazdasági ágazat számára a legalapvetőbb inputnak tekinthető, így közvetlenül vagy közvetetten, de minden outputtermék árába előbb vagy utóbb átgyűrűzik, beépül. Az iparági szereplők tehát – ha tehetik – a megugró költségeiket áthárítják, ami végső soron az infláció emelkedését eredményezi. Azok a szereplők, akik képtelenek áthárítani a költségeiket, többnyire a termelésük visszafogásával alkalmazkodnak, ugyanakkor az előzőekben bemutattuk, hogy ennek jókora gazdasági áldozata van. Ugyan mára a gáz és a villamos energia tőzsdei árai is visszatértek a 2021-es árak közelébe, de az energiaár-csapdából történő teljes kikerülést érdemben akadályozzák a magas árak mellett rögzített energiaszerződések, amelyek különösen a villamos energia esetében érintenek sok hazai vállalatot.

Felmerül a kérdés, hogy hány vállalkozás szorulhatott be magas árú áramszerződésekbe az idei évben.

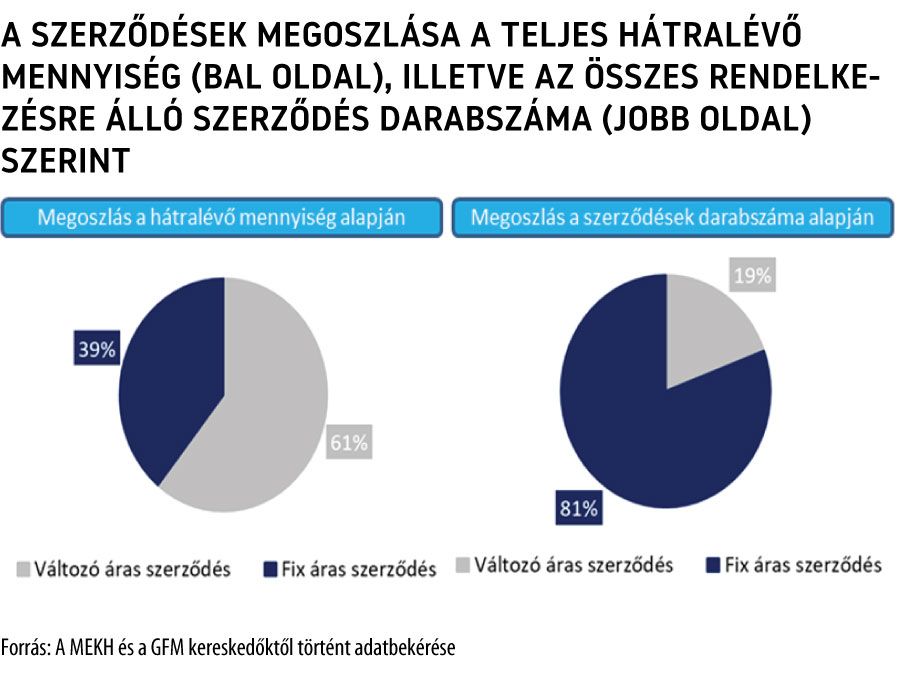

A hazai vállalati szektor villamosenergia-szerződéseit megvizsgálva megállapítható, hogy a 2023-as évre lekötött hátralévő mennyiség közel 61 százaléka változó (tőzsdei) áras, míg 39 százaléka fix áras szerződésben van. Ebből úgy tűnhet, hogy a vállalatok számottevő része élvezi a mostani alacsonyabb piaci ár okozta költségcsökkenést. Ugyanakkor, ha a változó és a fix áras szerződések megoszlását az ügyfélszám alapján vizsgáljuk, akkor a szerződések 81 százaléka fix áras (közel 68 ezer ügyfél). Természetesen ez az arány sem jelentene feltétlenül problémát, azonban az ársávokat megvizsgálva már borúsabb a kép.

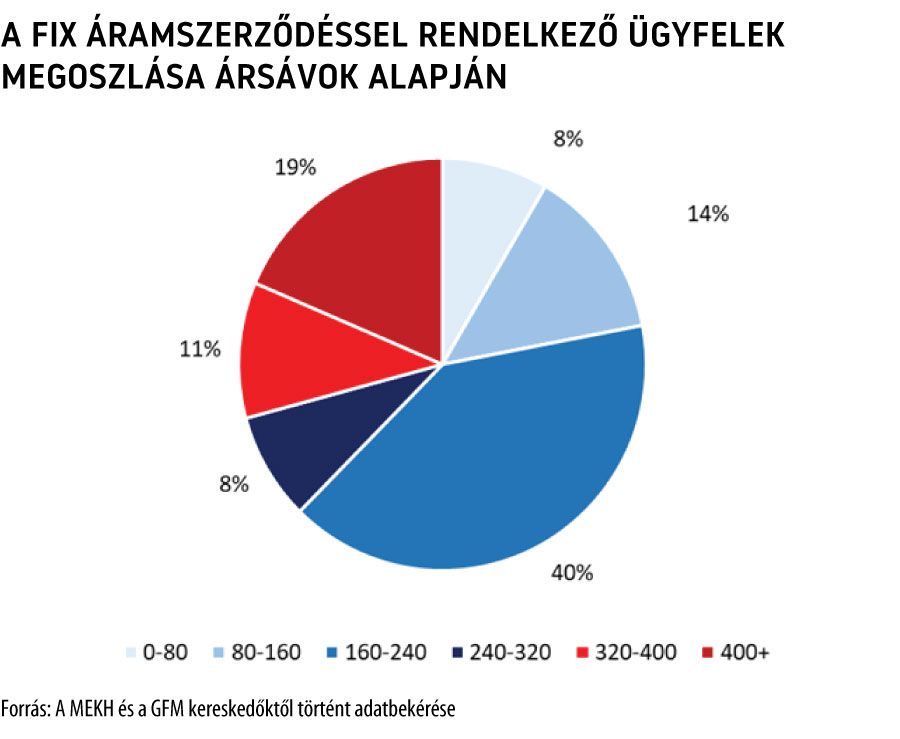

A 2023. évre vonatkozó fix áras szerződések átlagára a rendelkezésre álló adatok alapján 250 euró/megawattóra körüli, ami – még az alacsonyabb áron történt újraszerződések és a váltófix szerződések piaci áron történt fixálása ellenére is – többszöröse a jelenlegi 100 euró/megawattóra körüli tőzsdei árszintnek. A tőzsdén megfigyelt zsinórárnál a kereskedők által ajánlott fix ár természetesen magasabb, hiszen a határidős árakat, a felhasználási profilt, az esetleges vevői alulvételezést, valamint a halasztott fizetés finanszírozási igényét is figyelembe veszik a kereskedők az ajánlattételkor. Ennek ellenére biztosan állíthatjuk, hogy a jelenlegi fixált áramszerződések átlagára a mostani piaci árakat figyelembe véve érdemben magasabb, mint ami új szerződések megkötésével elérhető lenne.

A több mint 60 ezer fixált áramszerződéssel rendelkező ügyfél adatait vizsgálva azt láthatjuk, hogy 22 százalékuk a 160 euró/megawattóra ár alatt tud vételezni villamos energiát, ami az elmúlt időszak árait vizsgálva kedvezőnek tekinthető. A legnagyobb arányban a 160-240 euró/megawattóra ársávban vannak az ügyfelek, aminek egyik oka az, hogy közel 10 ezer gazdasági társaság a váltófix szerződések áprilisi módosításával ebbe a kategóriába esik a kedvezményes új tarifával. Az ügyfelek közel egyharmada (közel 20 ezer szerződött ügyfél) viszont rendkívül magas, 320 euró/megawattórát meghaladó áron megkötött áramszerződéssel rendelkezik. Különösen problémás körnek tekinthető az a valamivel több mint 10 ezer ügyfél, akiknek a szerződéses áramköltsége meghaladja a 400 euró/megawattórás árszintet.

Összességében a vállalati szektor energiaköltségeit megvizsgálva arra az eredményre jutunk, hogy több tízezer vállalkozás jelenleg is jóval a piaci árak felett vásárol villamos energiát. Ez a többletköltség a kapacitások mérséklődését, a műszakok csökkentését, de a tudatos tervezést és a fejlesztési elképzelések korlátozását is maga után vonja, ezáltal rontja az ipari termelési adatokat, veszélyezteti a munkahelyeket és a gazdasági teljesítményt. Emellett ráadásul az infláció normalizálódását is akadályozza az, hogy számos vállalat a hatályos szerződése alapján az idei év egészére „beragadt” a magas energiaköltségbe. A kamarától érkező piaci jelzések alapján az állam – ahogy az elmúlt időszakban is jellemző volt – jelenleg is folyamatosan nyomon követi a vállalatok energiaköltségeinek alakulását, és felméri, elemzi a gazdasági hatásait, hiszen mára világossá vált, hogy az energiaárak stimulálása kulcsfontosságú transzmissziós csatornává vált.