Miért lóg ki Kína a sorból?

Miközben az infláció évtizedek óta nem látott szintre emelkedett a világ legtöbb gazdaságában, az árszínvonal-emelkedés üteme Kínában évek óta elmarad a jegybanki célértéktől. Cikkünkben megvizsgáltuk, hogy milyen tényezők állhatnak az alacsony kínai infláció hátterében.

Inflációs folyamatok

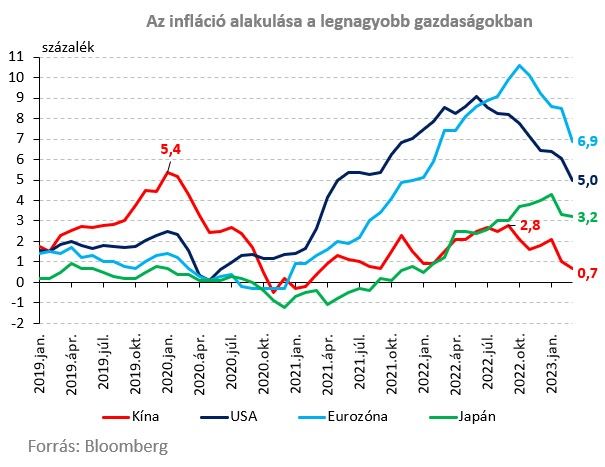

Kínában az infláció jóval elmarad a többi, globálisan meghatározó gazdaságban tapasztalttól. Míg Kínában az infláció márciusban 0,7 százalékon alakult, addig az Egyesült Államokban és Japánban rendre 5,0 és 3,2 százalék, míg az eurozónában 6,9 százalék volt az áremelkedés éves üteme. A maginfláció esetében is nagyok a különbségek. Az élelmiszer- és energiaáraktól megtisztított maginflációs mutató Kínában 0,7, az USA-ban 5,6, az eurózónában 5,7, Japánban pedig 3,8 százalékon alakult márciusban.

Kínában a 2021 elején indult inflációs hullám lefutása is eltért a legnagyobb gazdaságokban tapasztalttól. A járvány okozta rövid deflációs időszakot követően az infláció Kínában is emelkedésnek indult, de a dinamikája alacsonyabb volt, mint a többi vizsgált országban, és mindössze 2,8 százalékon tetőzött 2022 szeptemberében. Ezzel párhuzamosan a kínai maginfláció csak 2021 első felében mutatott trendszerű emelkedést, júliusban 1,3 százalékon tetőzött, azóta pedig fokozatosan csökken. A 2022. évi éves átlagos infláció is 1,05 százalékponttal maradt el a jegybank által meghatározott 3 százalékos célértéktől. A jegybank is arra számított, hogy az infláció egyes hónapokban meghaladja a 3 százalékot az év második felében.

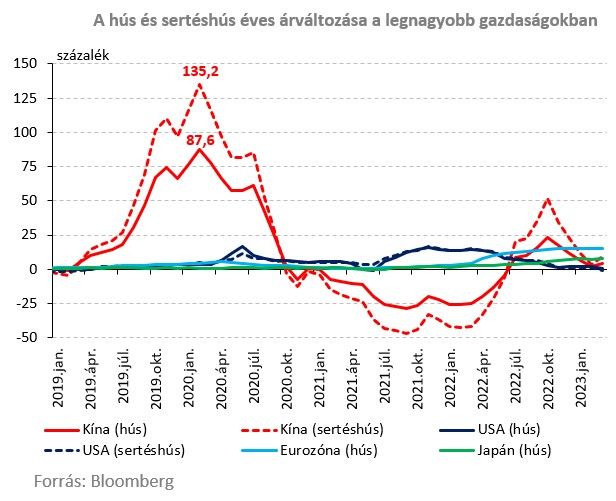

A sertéshús árának meredek emelkedése miatt a kínai infláció 2019 elején felfelé elszakadt a legnagyobb gazdaságokétól. Az infláció Kínában a 2019. januári 1,7 százalékos szintről gyors emelkedésnek indult, és egy évvel később tetőzött 5,4 százalékon. A 2019–2020-as inflációs hullám szinte kizárólag az élelmiszerek, azon belül is a sertéshús áremelkedésének, illetve annak a technikai tényezőnek tudható be, hogy a fejlett gazdaságokhoz képest a kínai fogyasztói kosárban az élelmiszerek nagyobb súlyt képviselnek. A 2018-ban kitört afrikai sertéspestisjárvány során a kínai sertésállomány jelentős része elpusztult, aminek következtében a hústermékek árának emelkedése 87,6, a sertéshúsé pedig 135,2 százalékon tetőzött 2020 februárjában.

Az élelmiszerár-emelkedés éves üteme a 2019. januári 1,9 százalékról indult, és 2020 februárjában tetőzött 21,9 százalékon. Bár az élelmiszerárak dinamikája eltérően alakult, végeredményben az árindexek 2019 januárja óta közel azonos mértékben emelkedtek Kínában, az USA-ban és az eurózónában.

Az alacsony kínai infláció lehetséges okai

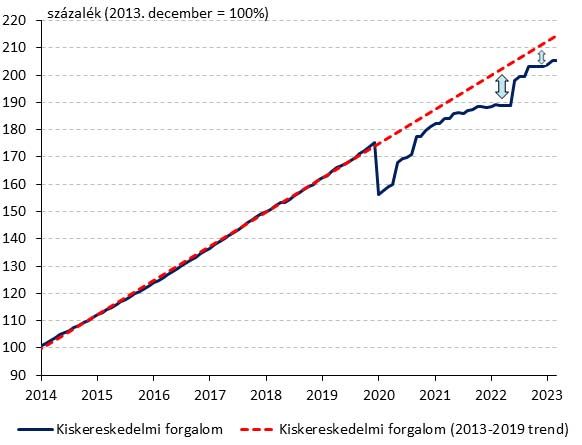

A fogyasztás továbbra is gyengén alakul Kínában. A kiskereskedelmi forgalom ugyan 30 százalékponttal meghaladja a koronavírus-járvány előtti értéket (2019. december), de jócskán elmarad a középtávú trendtől, és 2022 utolsó negyedéve óta érdemben nem emelkedett. Az alacsony fogyasztás mögött az ingatlanpiaci visszaesés okozta gazdasági lassulás, valamint a rendkívül szigorú járványkorlátozások (zéró-Covid-politika) állhatnak.

A kiskereskedelmi forgalom alakulása Kínában

A stratégiai tartalékok fontos szerepet játszanak az árak stabilizálásában. Kína hatalmas mennyiségű készleteket halmozott fel az élelmezési szempontból fontos mezőgazdasági termékekből (rizs, búza, kukorica) és az ipari termelés számára nélkülözhetetlen nyersanyagokból (szén, kőolaj, vasérc). E stratégiai készleteket a kormány anticiklikus módon az árak stabilizálására is használja. Például a sertéshús árának tavalyi évi emelkedése során több, mint százezer tonna fagyasztott sertéshúst szabadítottak fel a tartalékokból, míg a nyersanyagárak hirtelen megugrásakor a stratégiai nyersanyagtartalékokkal avatkoztak be.

A megemelkedett termelői költségek csak korlátozott mértékben gyűrűznek be a fogyasztói árakba.

A termelői árak 2017–2018-ban, illetve 2021–2022-ben látott emelkedése sem jelent meg a fogyasztói árakban. A jelenséggel kapcsolatban az elemzők két okot azonosítanak. Egyrészt az elemzők szerint a kínai vállalatok romló profitabilitása állhat a divergencia mögött, mivel az alacsony fogyasztási kereslet miatt nem tudják áthárítani megemelkedett költségeiket. Másrészt a kínai energia- és élelmiszer-importőrök döntően nagy, állami tulajdonban lévő vállalatok, amelyek árazási politikája szigorúan szabályozott. Az importárak túlzott emelkedése esetén, az árstabilitás fenntartása érdekében a vállalatok nem hárítják át teljes mértékben a magasabb árakat, a különbség pedig a vállalatok vesztesége révén az államkasszát terheli. Az ilyen és ehhez hasonló gazdaság- és árszabályozási mechanizmusok fontos szerepet játszanak a dinamikus gazdasági növekedésre és alacsony inflációra épülő társadalmi stabilitás fenntartásában.

A gazdaságélénkítés mértéke Kínában elmaradt a legnagyobb fejlett gazdaságokétól. A koronavírus-járvány okozta gazdasági visszaesést követően a kínai gazdaságpolitikai döntéshozók jóval kisebb léptékű gazdaságélénkítő intézkedéseket hoztak. A különbség a monetáris politika esetében a leginkább szembetűnő. Míg a Fed és az EKB nominálisan megkétszerezte, GDP-arányosan pedig másfélszeresére bővítette mérlegét a járvány kitörését követő két és fél év során, addig a kínai jegybank mérlegfőösszege mindössze 13,7 százalékkal (5 ezermilliárd renminbivel) bővült nominális értelemben, ami GDP-arányosan 2,8 százalékpontnyi csökkenés.

A kínai jegybank a nagy léptékű eszközvásárlási programok helyett célzott hitelprogramokat alkalmaz.

A jegybank strukturális monetáris politikai eszközök révén támogatja a kormány stratégiai céljait (dekarbonizáció, környezeti fenntarthatóság, ellátási láncok helyreállítása stb.). A programok keretein belül a jegybank a kritériumoknak megfelelő, újonnan kihelyezett hitelállomány arányában nyújt kedvezményes kamatozású finanszírozást a kereskedelmi bankoknak. A strukturális monetáris politikai eszközök révén nyújtott hitelek állománya 2022 végén megközelítette a 6500 milliárd renminbit.

A kínai lakosság rendkívül magas megtakarítási hajlandósága is hozzájárul a strukturálisan alacsony inflációhoz. A kínai gazdaság 2022-ben 3 százalékkal bővült, ami az elmúlt közel fél évszázad második legalacsonyabb éves növekedési üteme (egyedül 2020-ban volt alacsonyabb). A kínai gazdaság növekedési dinamikája 2010 óta fokozatosan lassul, a jelenség hátterében hosszú távú trendek állnak. A tavaly már csökkenő létszámú és gyorsan öregedő kínai társadalmat, kiterjedt szociális háló hiányában, rendkívül magas megtakarítási ráta és alacsony fogyasztás jellemzi. Így a fogyasztásvezérelt növekedési modellre történő átállás várhatóan a korábbinál lassabb gazdasági növekedést és alacsonyabb inflációt von maga után.

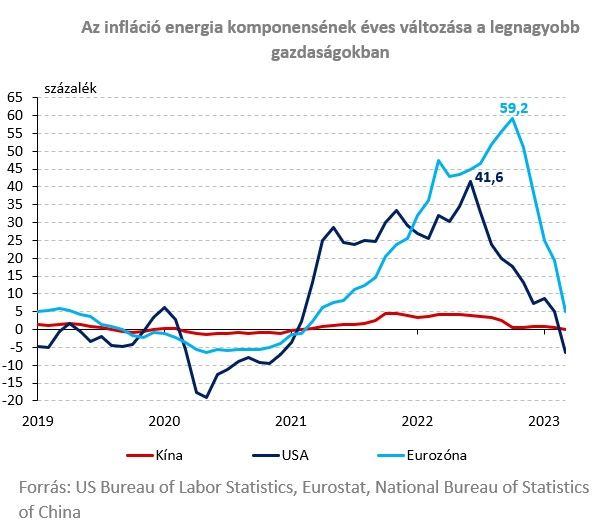

A kínai gazdaságot kevésbé érintette az energiahordozók árának emelkedése. Kihasználva az orosz energiahordozókra kivetett szankciókat, az Oroszországból származó kőolaj, cseppfolyósított földgáz és szén behozatala nagymértékben emelkedett Kínában, ami érdemben járult hozzá az alacsony inflációhoz. Míg az elmúlt időszak során az USA-ban és az eurózónában az infláció energiakomponensének árindexe jókora mértékben nőtt, addig Kínában végig mérsékelt szinten alakult.

Konklúzió

Az alacsony kínai infláció feltehetően több tényező együttes hatásának eredménye. A visszafogottabb gazdaságélénkítés és a szigorú korlátozások következtében a fogyasztás jelentősen elmarad a járvány előtti trendtől, amely a korlátozások feloldása után sem emelkedett érdemben. Emellett az állami tulajdonban lévő vállalatok eredménye révén a kínai gazdaságpolitika tudatosan hárítja át az emelkedő inputköltségek okozta terheket a fogyasztókról az államháztartásra. A stratégiai nyersanyag- és élelmiszer-tartalékok nemcsak az ellátásbiztonságot garantálják, hanem hasznos eszközként szolgálnak az áringadozások simítására, az olcsó orosz energiahordozók pedig hozzájárulnak az infláció alacsonyan tartásához.