Nyerjük meg a jövőt zöld hitelekkel!

Az egyre szélesebb irodalommal és empíriával bíró zöld hipotézis szerint az energetikailag hatékony ingatlanok finanszírozása lényegesen kisebb hitelkockázattal bírhat az alacsonyabb fenntartási költségek és a zöld ingatlanfedezetek magasabb értékállósága okán. A lakásállomány energetikai megújításához a bankrendszer és szabályozás a zöld hitelezés erősítésével járulhat hozzá.

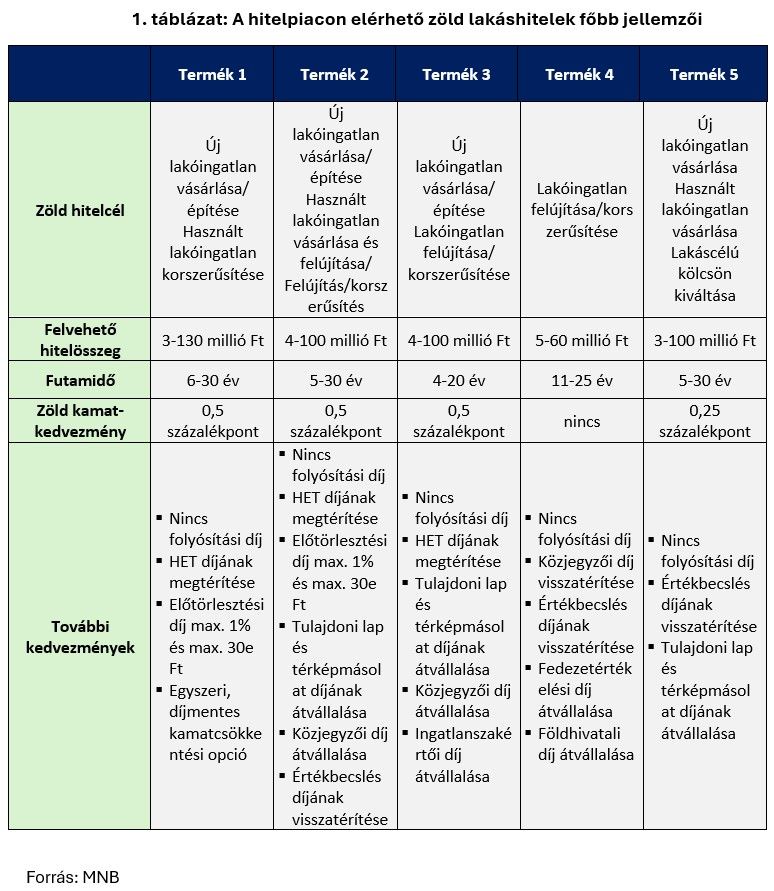

Az első lépéseket a piaci szereplők megtették: jelenleg a piacon több bank hirdet dedikált zöld kedvezményeket új lakóingatlan vásárlására, építésére, illetve használt lakóingatlan felújítására és korszerűsítésre. A lakáshitelek körében jellemzően 0,5 százalékpontos kamatkedvezmény mellett, folyósítási díj felszámítása nélkül, a zöldhitelcél megvalósítását igazoló Hiteles Energetikai Tanúsítvány (HET) költségének visszatérítésével, valamint közjegyzői-, értékbecslési-, ingatlannyilvántartási eljárási díjak átvállalásával támogatják az energetikailag hatékony ingatlanok piacát.

A személyi hitelek vonatkozásában kevésbé elterjedtek a zöldhitelcélokat támogató konstrukciók. A zöld hitelcélok kedvezőbb finanszírozásával pusztán egy-két piaci szereplőnél találkozhatunk, jellemzően kamatkedvezmény biztosításával, egyéb, kapcsolódó díjak és költségek – folyósítási díj, közjegyzői okirat költsége – elengedése mellett. Két piaci szereplő kínál személyi hitelterméket ingatlankorszerűsítési, illetve egyedileg meghatározott energiahatékonysági hitelcélok megvalósítására. Ugyanakkor elérhetők a piacon egyéb, akár támogatással kombinálható, felújítási célokat szolgáló hiteltermékek is, amelyek jelentős részben szolgálhatnak zöldcélokat. Az Otthonfelújítási program keretében kifejezetten energetikai korszerűsítési célra, kamatmentes hitel vehető fel, vissza nem térítendő támogatással kombinálva. Emellett nem elhanyagolható a gyermekvállaláshoz kötött hitelek, illetve támogatások szerepe: a CSOK Plusz, Falusi CSOK programok, valamint a szabad felhasználású Babaváró hitel.

Az első zöldhiteltermékek megjelenése ellenére azonban a hazai zöldlakáshitel-kihelyezés még szintén gyerekcipőben jár. Az elmúlt években a hitelből finanszírozott ingatlanok energetikai hatékonyságában a Zöld Otthon Program keretein belül hitelezett ingatlanok kivételével javulás nem látható. A korszerűnél jobb ingatlanfedezetek aránya (a 2023. októberig érvényes besorolás szerint legalább BB, valamint az aktuálisan érvényes besorolás szerint legalább A minősítés) stabilan 10-20 százalék között szóródik. Nehezíti a zöldhiteltermékek elterjedését az is, hogy a banki hirdetményekben szereplő energetikai elvárások, kedvezmények és egyéb paraméterek nehezen összemérhetők.

Az MNB fenntarthatósági mandátumára, valamint pénzügyi stabilitási és fogyasztóvédelmi céljaira is tekintettel a 2020-ban bevezetett Zöld Tőkekövetelmény-kedvezmény Programon túl a Minősített Fogyasztóbarát keretrendszer és az adósságfék szabályok átalakításával is támogatni kívánja a zöld lakossági hitelezés térnyerését.

Minősített Fogyasztóbarát Lakáshitelek (MFL) zöldfeltételrendszere

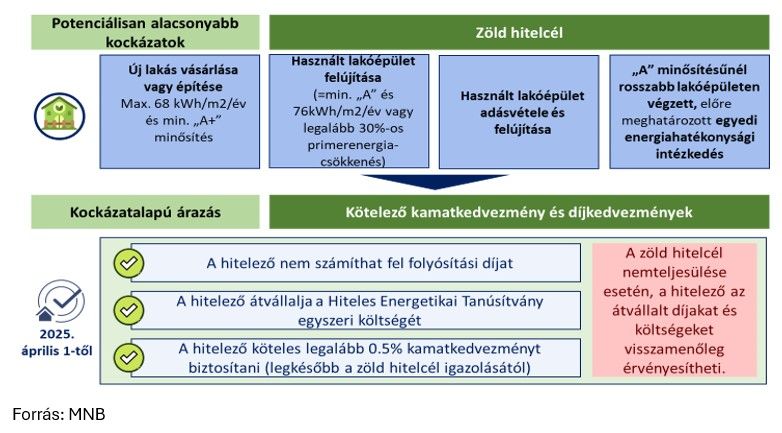

A hazai lakásállomány energetikai megújulásának elősegítése, illetve a zöldhitelcélok bankszektori finanszírozásának ösztönzése érdekében 2023. április 1-jétől dedikált zöld MFL hitelcélok bevezetéséről döntött az MNB. A módosításnak megfelelően az MNB lakáscélú Zöld tőkekövetelmény-kedvezmény programjával összhangban álló zöldhitelcél (új lakóingatlan építése vagy vásárlása, használt lakóingatlan felújítása, használt lakóingatlan vásárlása és felújítása, egyedi energiahatékonysági intézkedés végrehajtása) finanszírozására nyújtott MFL hitelek esetében folyósítási díj, illetve a zöldhitelcél ellenőrzéséhez kapcsolódó díj és egyéb költség nem kerülhet felszámításra. Emellett a hitelező a HET ügyfelet terhelő költségét egyszeri alkalommal köteles átvállalni, továbbá, a hitelezőnek lehetősége van zöld kamatkedvezményt is nyújtani. A 2023-as indulást követően, lassabb felfutás mellett a zöldhitelek az MFL termékek öt százalékát adták 2024. szeptemberig. A zöldlakáshitel termékek fejlesztésének ösztönzése érdekében az MNB 2025 áprilisától előírja a hitelezők számára, hogy legalább 0,5 százalékpontos kamatkedvezményt biztosítsanak a zöld hitelcélok teljesülése esetén, továbbá ezen zöld hitelcélok tekintetében az MFL terméket forgalmazó intézmények esetében kötelezővé teszi zöld MFL nyújtását.

Minősített Fogyasztóbarát Személyi Hitelek (MSZH) zöld kamatkedvezménnyel

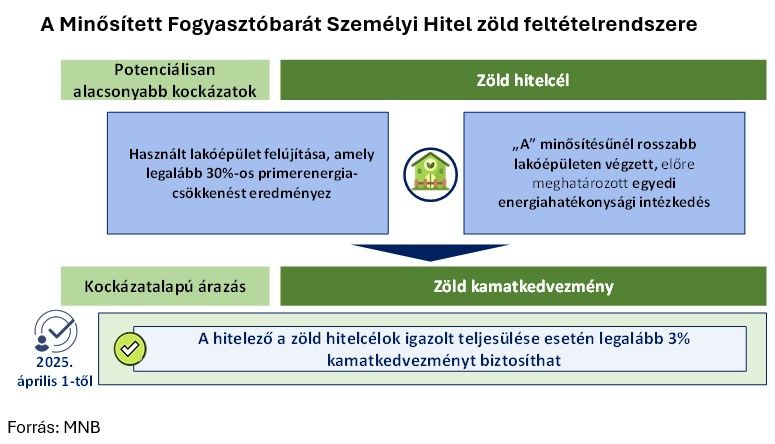

A banki zöldfinanszírozás ösztönzését és az ingatlanállomány hatékonyságjavulását a személyi hitelek is támogathatják, ezért az MNB a Minősített Fogyasztóbarát Személyi Hitel (MSZH) keretrendszerét is felülvizsgálta. Ennek nyomán 2025 áprilisától a zöldhitelcélok kedvezőbb finanszírozására is lehetőséget ad majd a keretrendszer. A Pályázati kiírásban meghatározott, lakóingatlanok felújítását (legalább 30 százalékos primerenergiaigény-csökkenést eredményezve), illetve korszerűsítését szolgáló hitelcélok (pl. napelem telepítése, homlokzati nyílászárók cseréje, fűtési és szellőző rendszerek felújítása, energiahatékony világítástechnika kialakítása, hőszivattyú telepítése) igazolt teljesülése esetén az MSZH terméket forgalmazó bankoknak lehetőségük nyílik legalább 3 százalékpontos, dedikált zöld kamatkedvezményt biztosítani. Így az MFL termékek mellett az MSZH termékek is segíthetik az ingatlanok energetikai megújulását egyszerűbb és gyorsabb hitelfelvételi folyamat keretében.

A Minősített Fogyasztóbarát keretrendszer egyik célja a hitelkonstrukciók egyszerű összehasonlíthatóságának támogatása. Az MNB által üzemeltett Összehasonlító oldalakon a fogyasztók könnyen és átlátható módon tájékozódhatnak a bankoknál elérhető Minősített Fogyasztóbarát Lakáshitel és Minősített Személyi Hitel ajánlatokról, valamint néhány kattintással igényelhetik is a kiválasztott hitelt. Az MFL Összehasonlító oldalon már jelenleg is elérhetőek a banki zöld lakáshitel termékek kedvezőbb feltételei, MSZH hitelek esetében pedig 2025 nyarától lesznek láthatóak a zöldkedvezmények.

Adósságfék-szabályok

A potenciálisan alacsonyabb hitelkockázat lehetőséget biztosít a zöldingatlanokat finanszírozó hitelek adósságfék előírásokon belüli kedvezőbb kezelésére, ezért az MNB a háztartások túlzott eladósodásának jogszabályi korlátot állító adósságfék keretrendszer esetében is dedikált zöld előírásokat vezetett be. 2025 januárjától a feltételeknek megfelelő zöldfedezetek és hitelcélok (energetikailag hatékony lakóingatlanok vásárlása, építése, illetve hatékonyságjavító felújítások finanszírozása) tekintetében magasabb zöld adósságfék limitek lesznek alkalmazhatóak. A hitelfedezeti mutató (HFM) maximális értéke legalább 10 évig kamatfixált forint jelzáloghitelek esetén 80 százalékról 90 százalékra emelkedik (függetlenül attól, hogy az adós elsőlakás-vásárlónak minősül-e). Ezzel párhuzamosan a feltételeknek megfelelő hitelek esetén jövedelemtől függetlenül alkalmazható lesz a legfeljebb 60 százalékos jövedelemarányos törlesztőrészlet mutató (JTM) legalább 10 éves kamatrögzítésű forinthitelek esetén.

Miként segítik a lakásállomány zöld szempontú fejlesztését az MNB által elindított zöldkezdeményezések?

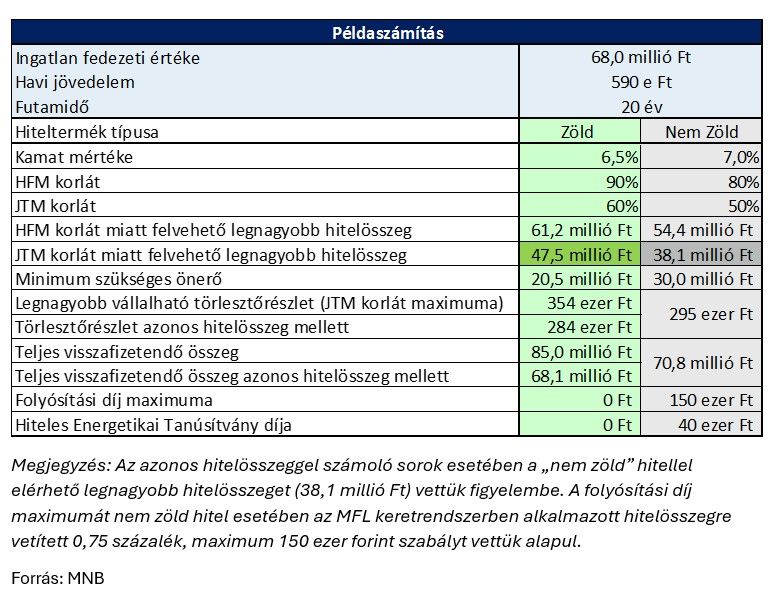

A kedvezőbb árazási és hitelezési feltételekkel elérhető hitelek az adósok egy szélesebb köre számára tehetik könnyebben elérhetővé az alapvetően drágább, energetikailag hatékonyabb ingatlanokat, illetve az ingatlanok energetikai hatékonyságát javító felújításokat. Ezáltal a hitelezési kockázatok növekedése nélkül javulhat a hazai lakásállomány energiahatékonysága, hosszabb távon hozzájárulva a klímaváltozásból eredő pénzügyi stabilitási kockázatok mérséklődéséhez is. Az alábbi táblázatban bemutatjuk, mennyivel kedvezőbben törleszthető egy zöld MFL lakáshitel, illetve a magasabb adósságfék limiteknek köszönhetően mennyivel nagyobb hitelösszeg felvételére van lehetőség zöldhitelcél esetén:

A kedvezőbb adósságfék-szabályoknak és kamatnak köszönhetően a példa alapján több mint 9 millió forinttal nagyobb hitel felvételére jogosult a lakásvásárló ügyfél, míg ugyanakkora hitelösszeg esetében havonta 11 ezer forinttal kedvezőbb a törlesztő, a teljes időszak alatt pedig 2,7 millió forinttal kevesebb a visszafizetendő összeg. Egy 10 millió forint önerővel rendelkező lakásvásárló a HFM korlát lazításának köszönhetően a havi jövedelmétől függően zöld hitel esetén legfeljebb 100 millió forint értékű, míg nem zöldhitel esetében csupán 50 millió forint értékű ingatlant tud vásárolni.

A zöldhitelezést támogató feltételrendszerek hatása a zöldingatlanok még korlátozott számosságára tekintettel fokozatosan épülhet fel. A jegybanki szabályozáson túl a piaci szereplők, így a bankok és a hitelfelvevők mellett a lakásállomány energetikai megújulását támogató szektorok (fejlesztők, építőipari szereplők) és az egyéb gazdaságpolitikai szereplők tudatos elköteleződése a zöld, energetikailag hatékony fejlesztések és felújítások iránt egyaránt elengedhetetlen a fenntartható jövő szempontjából.