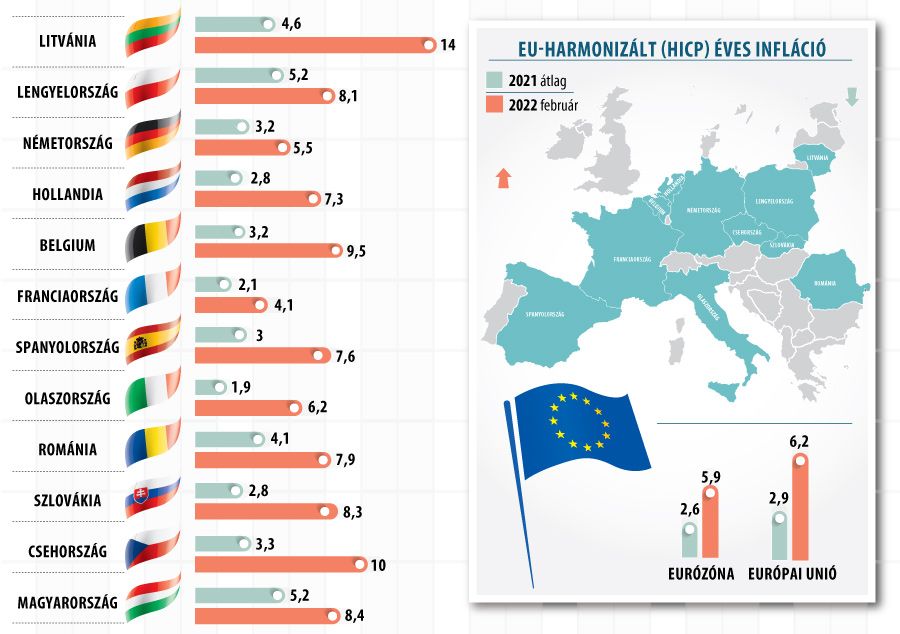

Inflációs földrengést küld szét az energiaválság, Európa az epicentrum

A vártnál sokkal magasabb lehet idén az infláció, és muszáj megküzdeni vele - ezzel indokolta mai hatalmas kamatemelését a Magyar Nemzeti Bank. Az árak felszökése nem magyar jelenéség, és a világon végigsöprő inflációs hullám rossz emlékeket idéz. Nyugaton inkább a könyvek alapján, hiszen sok fejlett országban generációk óta nem láttak olyan magas inflációt, mint most. Közép-Európában közelibbek a felpörgő árak emlékei.

Az áremelkedés okai nagyjából közösek mindenhol: a pandémia okozta válságból kilábaló gazdaságok energiaigénye felszökött, a kínálat pedig ezt nem követte, sőt a háborúba torkollt orosz-ukrán válság és a Moszkvára kirótt szankciók tovább csökkentették. Az általános keresletet az is élénkíti, hogy a pandémia idején rengeteg pénz maradt az emberek zsebében, akik pótolnák elmaradt költéseiket, a kínálatot azonban szállítási és gyártási nehézségek szűkítik.

Az Egyesült Államokban 40 éve nem volt olyan magas az infláció, mint jelenleg, és több évtizedes csúcsokat élnek, vagy éltek meg az elmúlt hónapokban az eurózóna gazdaságai is, miközben a termelők költségei - főképp energiában - szélsebesen nőnek, drágul a munkaerő is, ami további fogyasztói áremeléseket vetít előre.

Az árupiaci árindexek emelkedése már-már az 1973-as olajválságot idézi, amikor arab olajexportálók beszüntették a szállításokat nyugati országoknak, amiért azok Izraelt támogatták a jom kippuri háborúban. Az árak emelkedése akkor is már a konfliktus előtt elkezdődött a felpumpált kereslet következtében. Vicky Redwood, a Capital Economics közgazdászának jegyzete szerint az akkor kialakult tartósan magas infláció visszatérése csak abban az esetben lehetséges, ha ár-bér spirál alakul ki.

Szerinte azonban a bérpiaci feszültségek oldódni látszanak, és a jegybankok sokkal hajlamosabbak szigorúan lecsapni az inflációra kamataik akár drasztikus megemelésével, mint fél évszázaddal ezelőtt. Az olajválság után a fejlett országokban évekig tartó recesszió megismétlődését sem tartja valószínűnek, mert a gazdaságok kisebb mértékben energiafüggők, mint a 70-es években, és a háztartások a pandémia alatt hatalmas megtakarításokat halmoztak fel.

A Capital Economics alapelőjelzése szerint, ha semmi nem romlik el és a nagy jegybankok korán és határozottan fellépnek, nem kell a kamataikat jelentősen a semleges hatásúnak becsült 2-2,5 százalék fölé emelniük. Ha azonban nem lépnek időben, megismétlődhet a 80-as évek eleje, amikor az életszínvonalra évekig ránehezedhetnek a magas kamatok, és nőhet a munkanélküliség.

Miközben a magasabb energiaárak miatt a növekedésre leselkedő veszélyek az eurózónában a legnagyobbak, úgy gondoljuk, hogy a magasabb kamatokból származó kockázat a legerősebb az Egyesült Államokban, ahol a mögöttes inflációs nyomás a legerősebbnek látszik, és ezért nehezebbnek bizonyulhat elfojtani

- tette hozzá az elemző.