Példátlanul kemény az MNB, enyhült a nyomás a forinton

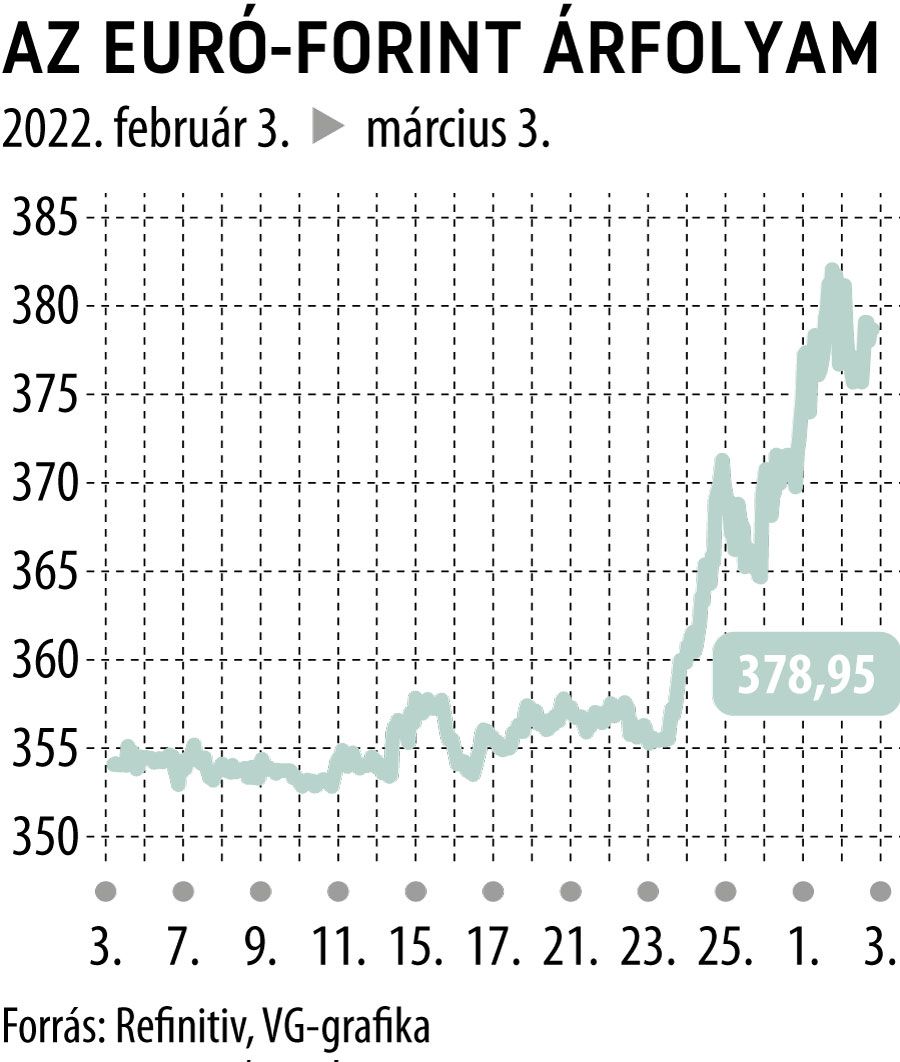

Visszanyert valamennyit erejéből a forint a Magyar Nemzeti Bank mai, 75 bázispontos, 2008 óta a legnagyobb kamatemelésének a környékén. Az orosz–ukrán háború fémjelezte elmúlt pár nap mérlege a régió jegybankjai számára: mélypontokra gyengülő devizák, szóbeli és tényleges piaci intervenciók, és egy hatalmas kamatemelés Budapesten.

Mindehhez társul egy újabb tényező, ami további nyomást helyez a feltörekvő piacok – köztük a közép-európaiak – devizáira. Az ukrajnai invázió hírei egy időre háttérbe szorították az elmúlt hónapok legnagyobb világpiaci sztoriját. Szerdán azonban Jerome Powellt, a Federal Reserve elnökét meghallgatta az amerikai képviselőház egyik bizottsága, és a kommentárjai emlékeztettek rá, hogy már csak két hétre vagyunk a márciusi ülésétől, amelyen a világ legnagyobb gazdaságának jegybankja várhatóan megkezdi kamatai gyors emelését.

Powell figyelmeztetett, hogy az ukrajnai háború hatásai felmérhetetlenek, és hűtötte a várakozásokat, hogy a majd fél évszázados magasságokba szökött infláció leküzdésére már elsőre hatalmasat, 50 bázispontot emel a Fed.

A háború ellenére sem marad el azonban a szigorítás, ami a dollár malmára hajtja a vizet az euróval szemben, ahogy az is, hogy Európában a fegyveres konfliktus és a kontinensen keresztül-kasul cikázó gazdasági szankciók már annak a rémét is felidézték, hogy az európai gazdaság a kilábalás helyett recesszióba süllyed.

A dollár az euróval szemben az 1,11-os vonalon áterősödve ismét a 21-22 hónapos csúcsokat tesztelgeti, és amikor vásárolják a nemzetközi piacon, az a régiónk devizáinak nem szokott jót tenni. Ez meg is látszik a złoty árfolyamán: 1,1 százalékot gyengülve az euróval szemben, dél felé megint a 4,8-es szintet közelítgette, amelyen át pedig a lengyel jegybank piaci intervenciói egyszer már visszaerősítették a héten.

A forint is erőteljesen ingadozik a nemzetközi nyomás következtében. Az MNB – nem meglepő – kamatemelésének környékére mintegy két százalékot erősödött a tegnap elért rekordmélypontról, egészen 376,5 környékére, ezután azonban feladta a nyereség egy részét, és megint a 380-as kerek árfolyam felé kacskaringózott.

Tatha Ghose, a Commerzbank deviza- és feltörekvő piaci elemzője számos tényezőt sorolt fel jegyzetében, amelyek a régió devizáit gyengítik a jegybanki kamatemelések és intervenciók ellenére. Az euró folytatódó gyengülése a dollár ellen, a háború közelsége, a szankciók gazdasági hatásai és a Sberbank régiós leány-pénzintézetének csődje mind ellenük szólnak.

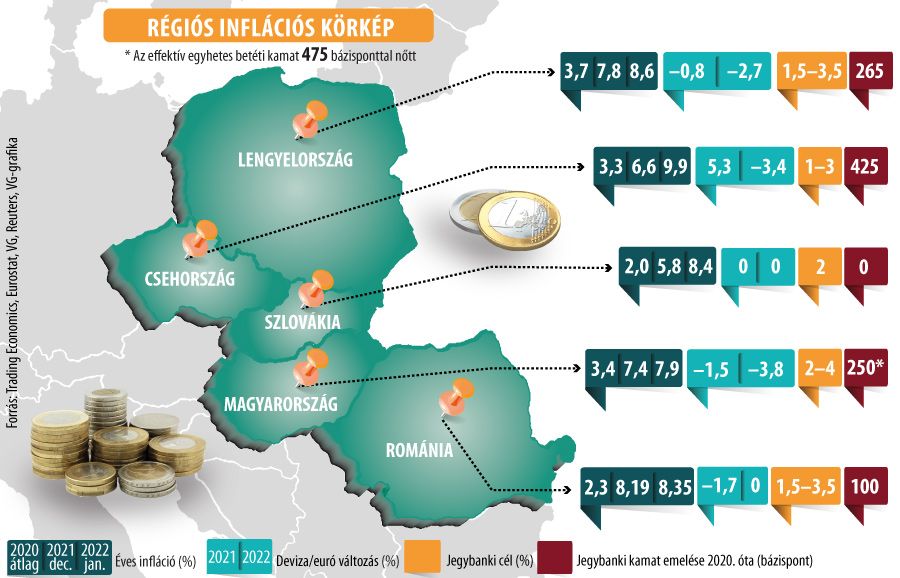

Az elemző megjegyzi, hogy azért a forintot és a złotyt ütik a legjobban a régióban, mert a magyar és a lengyel jegybank továbbra is viszonylag lazán tartja a monetáris feltételeket, nagy negatív reálkamatot fenntartva (ez az infláció és a kamatok különbségét jelenti). Ez a megfigyelés biztosan nem stimmel, hiszen a régióban a magyar infláció a legalacsonyabb (az önálló jegybankkal nem rendelkező Szlovákiát kivéve), és az MNB hajtotta végre a legnagyobb kamatemelést az infláció globális felszökése, 2021 óta.

Két dolog lehet megtévesztő valószínűleg más piaci szereplők számára is. Az egyik, hogy Magyarországon már nem az alapkamat az effektív piaci kamat, hanem az egyhetes betéti ráta, és az előbbin kevesebbet emelt az MNB. A másik, hogy még mindig él az a kép, hogy a régió legszigorúbb jegybankja a prágai, holott a cseh negatív reálkamat jóval nagyobb a magyarnál. A román jegybankot általában kihagyják az elemzők az ilyen összehasonlításokból, hiszen a lej kevésbé likvid, ami megkönnyíti a központi bank számára, hogy menedzselje az árfolyamát.

Valószínűbb magyarázat a forint és a złoty nagyobb kilengéseire, hogy hagyományosan is ezek a régió likvid, nagy forgalmú, a hírek nyomán ingadozásra hajló devizái. Ugyanakkor az egész éves teljesítményt tekintve eddig a forint állja a legjobban a sarat.

Ellent tudnak-e állni a régiós devizák a nemzetközi hullámoknak a jegybanki intervenciókkal és a várható újabb kamatemelésekkel, ez a jövő kérdése. Árfolyamaik e heti grafikonjain megfigyelhetők olyan elmozdulások, amelyeket jó eséllyel jegybanki intervenció okozhatott, a nyomás azonban ezek ellenére fennmaradt. A kamatszigorításnak biztosan van – legalábbis átmeneti – hatása, ami korábban is megfigyelhető volt, és ma is a forint és a złoty kereszt-árfolyamában, hiszen a magyar deviza erősödni tudott a lengyellel szemben. Délután három óra környékére azonban ebben a keresztben a zloty majdnem nullára hozta ki. Mivel nem volt olyan helyi, lengyel hír, ami indokolhatta volna a zloty magához térését, így nem zárható ki, hogy a lengyel jegybank ismét beavatkozott a piacon.