Ragályosnak hiszik az orosz csődveszélyt, és nem a gazdag országok fizetnek rá

A háborúzó és emiatt a nemzetközi fizetéseit megnehezítő szankciók alá került Oroszország a múlt héten elkerülte ugyan a csődöt, de a vészjelzés tovább villog, sőt az orosz bajok miatt egy sor országgal kapcsolatban is emelkedő kockázatot érzékelnek a befektetők a világ minden táján. A nemzetközi piacokon forgó államkötvényeikre a pandémia két évvel ezelőtti érkezése óta nem volt olyan drága csődbiztosítást kötni, mint most.

Ezek az országok többnyire már a háború előtt is szerepeltek a kockázati radarokon, és csatlakozott hozzájuk Oroszország és szövetségese, Fehéroroszország, illetve a majdnem egy hónappal ezelőtt lerohant Ukrajna, amely korábban sem acélos pénzügyi állapotáról volt nevezetes. Miközben az egységnyi állampapírra eső csődbiztosítás (credit default swap, CDS) ára meredeken emelkedett a rizikósnak tartott országok esetében a háború kezdete óta, a papírjaiktól sok befektető szabadulni igyekezett.

Nem fejlett, hanem feltörekvő, illetve szegény országokról van szó. Az EPFR Global adatai szerint, amelyeket a Bloomberg idézett, az éve eleje és március 14 között 14,3 milliárd dollárnyi volt a tőkekivonás a fejlődő országok papírjaiból.

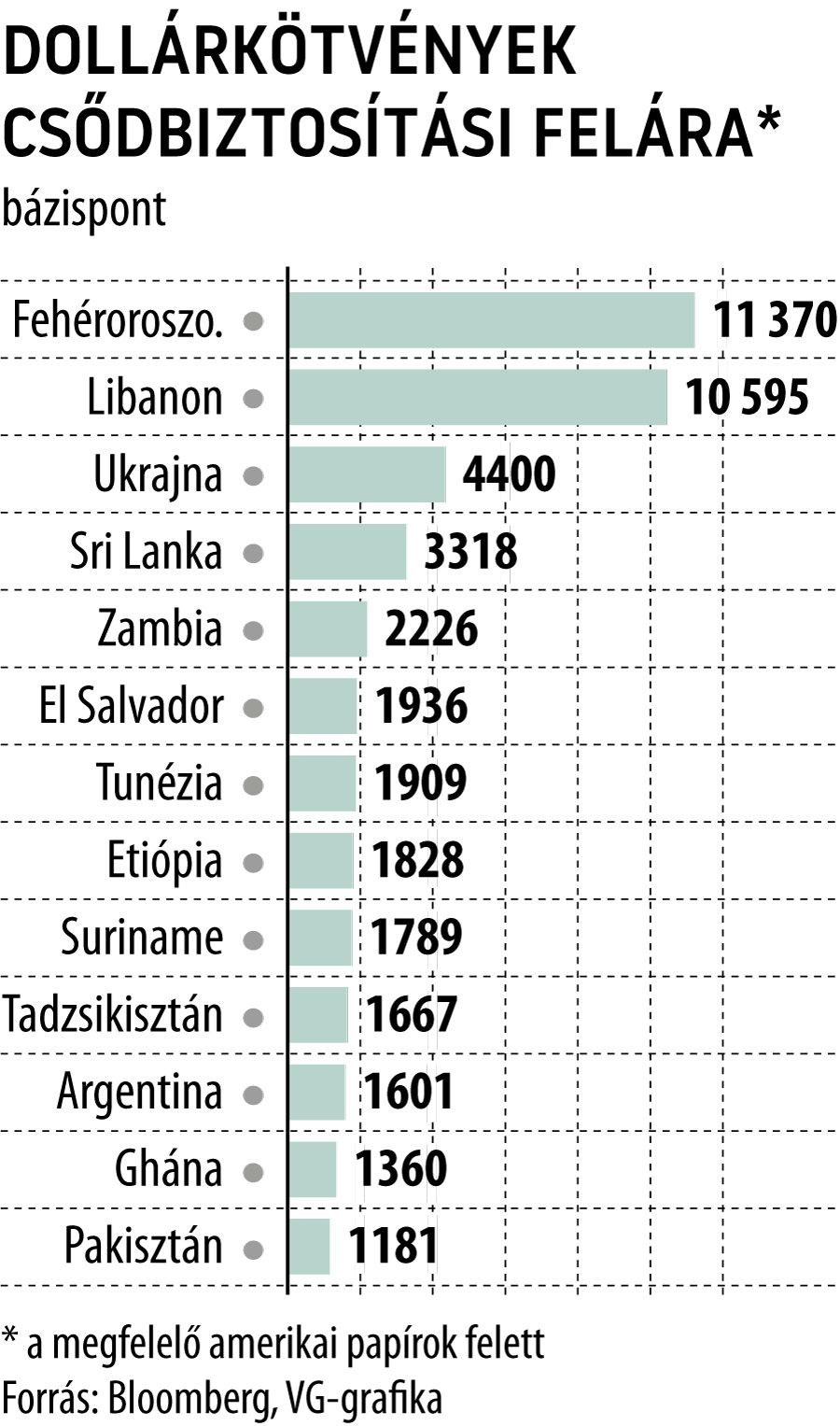

Az 500 milliárd dollár is meghaladta a csőd közelébe sodródott, dollárban kibocsátott állampapírok mennyisége

– írta a hírügynökség. Ebbe a kategóriába azokat az államkötvényeket szokták sorolni, amelyeknek a CDS-e legalább 1000 bázisponttal meghaladja a nulla közelében lévő amerikai állampapírokét. Ebbe a körbe az oroszokon kívül még 13 országot sorolnak, amelyek többnyire még mindig a világjárvány gazdasági hatásaival küszködnek.

Ezen országok hitelhez jutási esélyei válhatnak akár még rosszabbá is, főleg ha Oroszországot végül mégis csődbe taszítja a háború és a szankciók. Moszkva végül a múlt héten dollárban fizette ki két eurókötvény esedékes kamatait a félelmek ellenére, hogy a nemzetközi piacon nehezen használhatóvá vált rubelben tette volna, amit csődként értelmeztek volna a befektetők. Csakhogy a CDS piac még mindig mintegy 50 százalékra teszi annak az esélyét, hogy Oroszország egy éven belül eljut a csődig.

Moszkva szövetségese, Fehéroroszország a riadólista élére került. Hitelminősítését a Moody's márciusban négy fokozattal Ca-ra rontotta, aminél már csak egy rosszabb fokozat van. Ezzel megelőzték a már jó ideje a legrizikósabbnak tekintett Libanont is, és a fehérorosz kötvényeket a névérték 7 százalékánál is alacsonyabban jegyzik a piacon. Mintegy 26 százalék azoknak az eddig vesztesége az elmúlt egy hónapban, akik annak a Tádzsikisztánnak a dollárkötvényeit birtokolják, ahol a hazautalások Oroszországból a gazdaság egynegyedét teszik ki. A volt szovjet tagköztársaságok közül a nagy vesztesek listáján szerepel Grúzia is.

De nem csak a munkaerőpiaci függés számít ebből a szempontból, hanem az orosz és ukrán energiától és élelmiszerektől való is, ezért is sorolták Pakisztánt a csődhöz közeli kategóriába, de például Srí Lanka megítélése eleve rossz volt, és még rosszabb lett az elborult nemzetközi hangulatban, miközben Argentina a csődveszélylisták visszatérő szereplője. A háború vesztesei – bár a legrizikósabbak listájára nem kerültek fel – Törökország és Egyiptom is, mivel egyaránt fontosak számukra az orosz turisták és a kereskedelem a háborúban álló országokkal.

Kik a legveszélyeztettebbek az EU-ban

Az Európai Unióból senki nem szerepel a riadólistán. A Moody's hitelminősítő ugyanakkor a múlt héten tett közzé elemzést arról, melyik tagországok számára a legveszélyesebb az orosz-ukrán háború, és arra jutott, hogy geoföldrajzi elhelyezkedésük és történelmi hátterük alapján ezek a balti államok, Finnország, illetve Lengyelország. Németország GDP-arányos államadósságát a megemelt védelmi költségvetés és a gazdaság lelassulása a 70 százalék közelébe viheti – írta az elemzés –, ami magasabb lenne, mint Magyarországé volt a pandémia előtt.