Fáj már az erős dollár az amerikai cégeknek, a Microsoftnak is

Egymás után fordulnak rá a világ jegybankjai az amerikai Federal Reserve – és a közép-európai központi bankok – által is követett szigorító útra, mert egyes ázsiai gazdaságokat kivéve mindenütt fáj az infláció, a dollár erősödését azonban az sem tudja megállítani, hogy más devizák kamatai is emelkednek. Ez nem csak az európai devizákra – köztük a forintra – nézve negatív trend. Az óceán túloldalán ugyanakkor nagyon sok vállalatnak okoz fájdalmat, sőt komoly veszteségeket, és úgy tűnik, egyelőre megállíthatatlan is, amíg az amerikai gazdaságban, illetve a globális folyamatokban nem következik be elmozdulás a stagflációs aggodalmak korszakából kifelé.

Vállalatok sora számára – mégpedig igen széles szektorális palettán a tisztítószergyártóktól a társkereső applikációkig –

a dollár izmosodása csak az idei első fél évben a Kyriba pénzügytechnológia cég összesítése szerint 40 milliárd dollárra tehető árfolyamveszteséget okoz,

az egy évvel korábbi 8 milliárd után. Mivel a vállalati nyereségek már amúgy is zsugorodni kezdtek – és nem használ nekik a kamatok emelkedése sem –, sok vállalat eredménymérlegét ez a tényező billentheti át nyereségből a veszteségbe – írta a brit Financial Times.

Amint a tavasz nyárba fordult, az euró – és a vele tandem közlekedő forint – számára enyhülni látszott a tengerentúlról érkező nyomás, az Európia Központi Bank mintegy fél év alatt teljes kommunikációs fordulatot végrehajtva a múlt csütörtökön immár hivatalosan is ellenfélnek nyilvánította az inflációt, és felkészítette a piacokat, hogy júliusban kamatemelési sorozatba kezd. Bár ez a Fedénél kevésbé vehemensnek ígérkezik, a jól előkészített fordulat mégis visszatérítette az euró árfolyamát az elmúlt évtized leggyengébb szintjeinek a közeléből a dollár ellenében, az 1,035 környékéről, ahova mindössze fél év alatt csúszott 1,235 környékéről.

Az európai hurrá azonban igen rövidnek bizonyult, az euró alig két hétig kacérkodhatott az 1,07 feletti szintekkel,

az EKB ülése után egy nappal, pénteken megérkezett a friss májusi amerikai inflációs adat, és a 8,6 százalékos 41 éves csúcs – amelyről csak napokkal a Fed szerdai ülése előtt érkezett a jelentés – rövid úton az 1,045 környékére zavarta vissza az eurót, és az sem kizárt, hogy megint elindítja a paritás – az 1:1 árfolyam – felé.

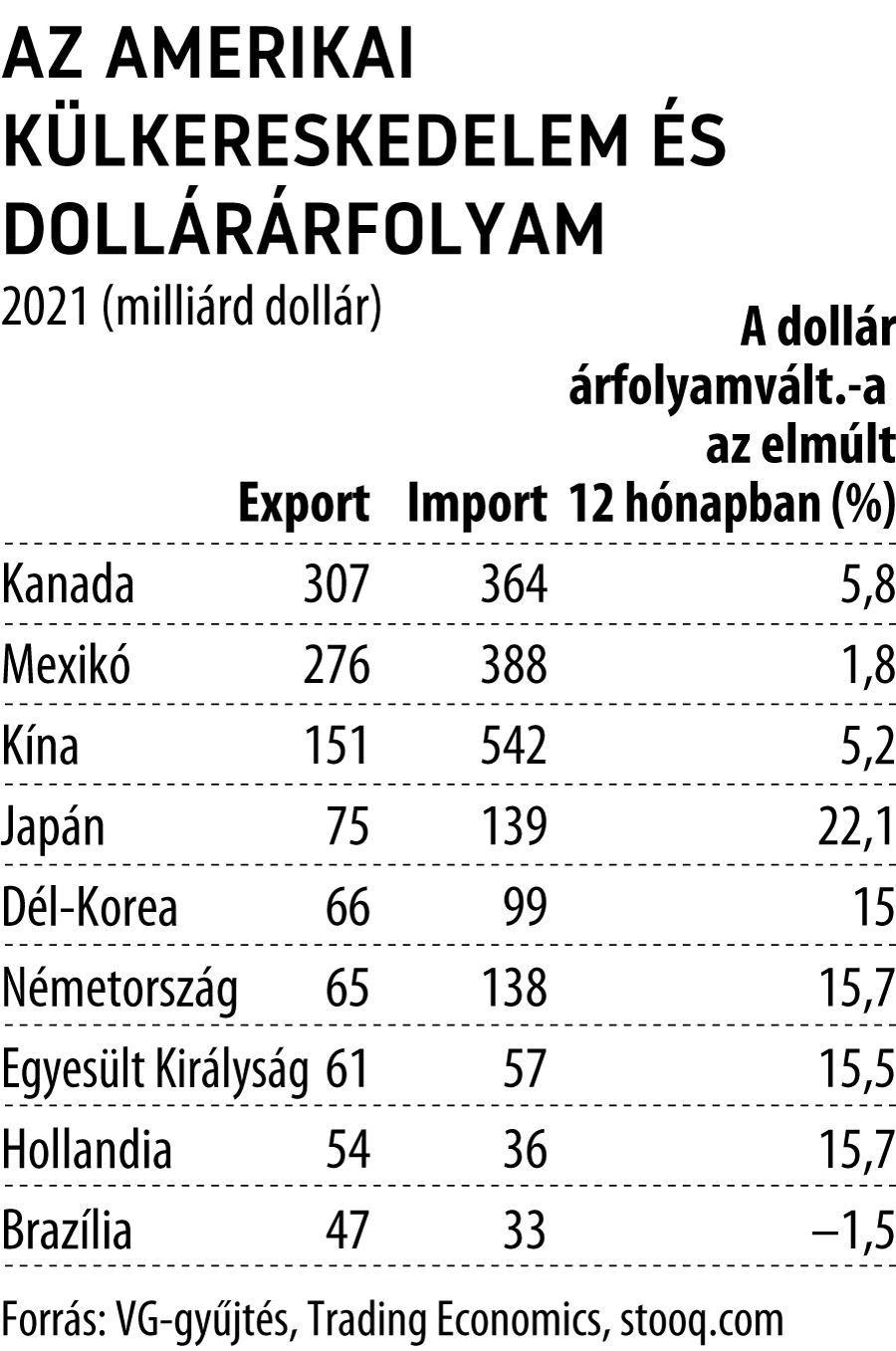

A dollár vásárlóerejének emelkedése tankönyv szerint olcsóbbá teszi és növeli az exportot, az importra nézve pedig fordított hatással jár. Táblázatunkban látható, hogy az amerikai külkereskedelmen belül a legnagyobb euróövezeti partner, Németország viszonylag kis súllyal szerepel, de ha a hollandokat is hozzátesszük, az euró már többet számít, és azért sem elhanyagolható, mert a németek importpartnerként nagyobb súlyúak, és már eleve komoly külkereskedelmi többleteket produkálnak az amerikaiakkal szemben.

Ha azonban az euróövezettől eltekintünk, még úgy is szembetűnik, hogy a dollár erősödése miféle zavarokat képes okozni a külföldi, illetve belföldi vállalatok termékei iránti keresletben. A dollár ugyanis a jelentős külkereskedelmi partnerek szinte mindegyikének a devizájával szemben nekilódult. A legszembeszökőbb a szintén nagy többleteket elérő Japán esete, ahol nem inflációs, hanem inkább növekedési problémát lát a jegybank, így szigorítás helyett növeli a pénzbőséget, és ennek megfelelően a jen hatalmasat zakkant a dollárral szemben, több mint két évtizedes mélypontokat elérve.

De hiába szigorít a kanadai, a brit, a svéd, az új-zélandi, ausztrál és a többi jegybank és immár az EKB is, a dollár még úgy is erősödik a devizáik ellenében. Ennek az a magyarázata, hogy a devizapiacok domináns mozgatója az idén nem a jegybankok monetáris politikái közti különbség, hanem az, hogy a globális stagflációs aggodalmak a dollárnak segítenek – írták hétvégi jegyzetükben a Deutsche Bank közgazdászai.

Az egybeesik azzal a visszacsatolással, amit nagyszámú ügyféltalálkozóinkon kaptunk a kontinensen az elmúlt hetekben: az európai befektetők azt mondják, eladnak (túlsúlyos) amerikai kötvény- és részvénypozícióikból. De ahelyett, hogy hazahoznák a készpénzt, dollárba forgatják

– írták.

A dollárprobléma abban is tetten érhető, hogy a Goldman Sachs nemzetközi kitettséggel rendelkező cégek részvényét tartalmazó indexe az idén kétszer akkora – durván 15 százalékos – esést mutat, mint a főleg belföldön tevékenykedő cégeké – írta az FT. Júniusban a Microsoft lett az első jelentős cég, amely a devizára hivatkozva bocsátott ki profitfigyelmeztetést, 460 millió dollárral visszanyesve bevételi előrejelzését. Még nagyobb, 600 milliós hatásról számolt be a „példa nélküli” árfolyamhatásra utalva a Salesforce. A TJX kiskereskedelmi lánc 700 millióra tette a maga kiesését, a Guess ruházati lánc pedig úgy fogalmazott, hogy

a devizák jelentik a különbséget a jelenlegi működési nyereségzsugorodás-várakozásunk és a mérsékelt működési profit között.