Amerikának dicséret, Európának hideg zuhany: kritikus szintet mutat az euró-dollár hőmérő

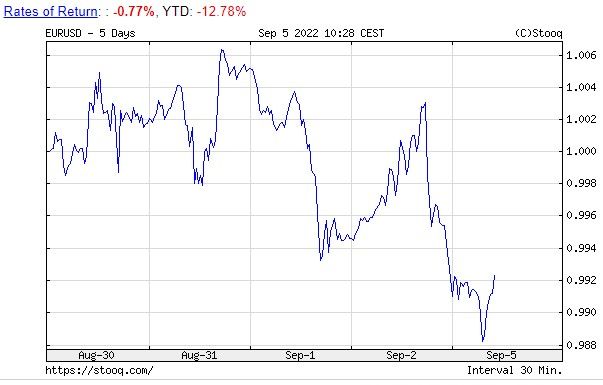

Rakéta üzemmódba kapcsolt a földgáz ára és zuhantak a részvények Európában hétfőn, az euró pedig a dollárral szembeni 1:1 árfolyamot követő újabb kulcsszinten, a 0,99-on is átgyengült, nyomás alá helyezve a cseh koronát, a forintot és a zlotyt is. Így indul a hét, amely évek óta a legizgalmasabbnak bizonyulhat a hatalmas nyomás alá került Európai Központi Bank (EKB) számára.

Az euró és Európa számára riasztó csillagjárás alatt indul 2022 ősze, amelyet idén is tél követ, és ezúttal nem biztos, hogy az Európai Unió országai megfelelő energiatartalékkal indulnak neki.

Magyarországra továbbra is érkezik az orosz gáz, Németország felé azonban a Gazprom a háromnapos tervezett karbantartás után – amint azt sokan előre sejtették – nem indította újra a hét végén a szállításokat az Északi Áramlat 1. vezetéken. Emellett a címlapokat annak az óriási, 65 milliárd eurós mentőcsomagnak a hírei dominálják , amelyet a német szövetségi kormány állított össze az energiaárak és az infláció emelkedésének ellensúlyozására.

Az európai energiaválság az ipari kilátásokban is hatalmas rombolást végzett, amellett, hogy a társadalmi feszültséget is kiélezte. A rossz hírek hatására 30 százalékkal, megawattóránként 272 euróra szökött fel hétfőn reggel az Európában irányadó határidős kontraktus a holland TTF gáztőzsdén, újra közelítve a két hete mért 340 eurós rekordot.

Az euró, amely az európai bajok miatt a nyáron több mint húsz éve először már kevesebbet ért a piacon, mint a dollár, újabb kulcsszinten gyengült át, elérve a 0,988-ot, és a délelőtti kereskedésben 0,99 körül imbolyog, miközben a DAX német részvényindex majdnem 3, a francia CAC 40 csaknem 2, a londoni FTSE több mint egy százalékot zuhant.

Most minden szem az EKB-ra szegeződik, hogy csütörtöki ülésén teljesít-e, vagy nem – írta Antje Pfraefcke, a Commerzbank deviza- és feltörekvő piaci elemzője.

Emiatt megint az euró oldalán várható a nagyobb figyelem. Ha az EKB csalódást kelt, lehet korrekció az euróban, hiszen a piac várakozásai nagyon előre szaladtak

– írta jegyzetében.

Ami azt illeti, a korrekció tulajdonképp előre meg is történt az euró árfolyamában, de lehet, hogy csak megkezdődött – a válaszra csütörtökig várni kell.

Az EKB és az amerikai Federal Reserve közelgő ülésének a várakozások szerint az a tétje, hogy 50 vagy 75 bázisponttal emelik a kamataikat, és sok közgazdász arra hajlik, hogy az óceán mindkét oldalán a nagyobb szigorítás a valószínűbb az egyre fájóbb drágulás elleni harc jegyében, bár az utóbbi napok-hetek egyszer kiábrándító európai gazdasági aktivitási és inflációs adatai után élnek a kételyek, hogy Frankfurtban megremeghetnek a kezek, és a recessziós félelmek óvatosságot diktálhatnak a szigorítás mértékében és a döntéshozói kommentárokban.

Az utóbbi egyelőre nem látszik, és az euró mélyrepülése is érv lehet a nagyobb szigor mellett.

Amerika jobban teljesít

Mint egy doboz csoki – így írta le a pénteki amerikai foglalkoztatási adatokat Praefcke. Az euró gyengülésének folytatódását nem csak a mélyülő gázmizéria okozza, hozzájárult az is, hogy a pénteki adatok szerint

Amerikában erőteljesen elüt a kép az európaitól:

az aktivitás erős, ami amellett szól, hogy a Fed durván, további lendületes nagy kamatemeléssel is szembeszállhat a nagyobb ellenséggel, az inflációval, mivel dupla mandátuma másik fele – az erőteljes foglalkoztatás – nincs veszélyben. Az EKB-nak csak inflációs mandátuma van, de emellett az energiaválság is ránehezül, ami egyszerre fenyeget recesszióval és még magasabb inflációval.

Bár a legutóbbi nyilatkozatok elszántnak mutatták az EKB döntéshozóit az infláció elleni küzdelemben, a háttérben működhet egy olyan logika – amelyet táplálhatnak is a rossz hírek –, hogy az inflációt az EKB hatáskörén kívüli tényezők fűtik, főképp az energiaválság hírei, amelyekre a jegybanknak nincs befolyása, csak a politikusoknak és a katonáknak.

A másodkörös inflációs hatások azonban már mindenképpen érintik a jegybanki mandátumot. Hasonló dilemmák ezek, amilyenekkel a közép-európai jegybankok is szembesülnek, amelyek tavaly óta hatalmas kamatemeléseket hajtottak végre, de az energiaválságot nem tudják ezekkel kezelni. Ráadásul a devizáikra az erős uniós gazdasági és pénzügyi integráció miatt még az euró gyengülése is ránehezül, amit szintén nem tudnak befolyásolni.

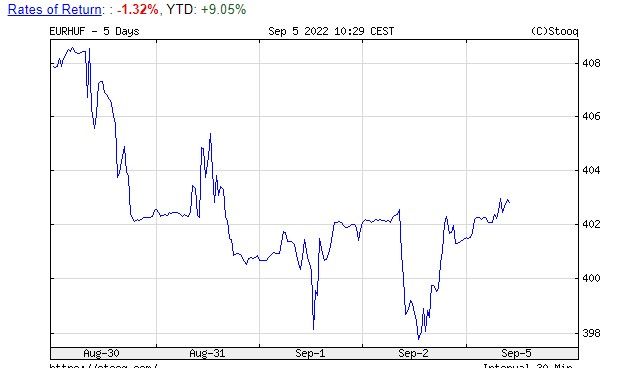

A forint várakozóan pesszimista

Az euró hétfői gyengülésének hatásai is megmutatkoztak a közép-európai devizapiacokon. A dollárral szembeni gyengülés az euró lesiklásának időszakaiban tulajdonképpen automatikus a régióban, emellett az itteni devizák még az euróhoz képest is gyengülni szoktak, ami tovább növeli a dollárral szembeni veszteségüket.

Ezúttal a két legmozgékonyabb deviza, a forint és a zloty gyengült kevesebbet, az euró ellen a délelőtti kereskedés derekára mintegy harmad százalékot. A cseh korona vesztesége megközelítette a fél százalékot, talán mert a prágai jegybank egyelőre nem folytatta hatalmas devizatartalékából a piaci intervenciókat, amelyekkel az elmúlt hónapokban egyensúlyban tartotta a cseh devizát. A piaci feszültség méretéhez képest egyébként a mostani régiós gyengülés nem kiemelkedő. Minden bizonnyal sokan kivárnak, hiszen csütörtökön rendkívül fontos információk érkezhetnek az EKB üléséről.