Közép-európai szinten az orosz kamat, megint csökkentettek

Megint, egymás után hatodszor is kamatot csökkentett pénteki ülésén az orosz központi bank, az orosz irányadó kamat ezúttal fél százalékkal lett alacsonyabb, 7,5 százalék.

Ez a szint alig magasabb, mint a legnagyobb közép-európai gazdaságoké, ahol idén meredeken emelkedtek a kamatok, mert a jegybankok az ukrajnai háború és a szankciós ütésváltások miatt továbbra is szárnyaló infláció ellen harcoltak. A 11,5 százalékos magyar alapkamatnál pedig jóval alacsonyabb.

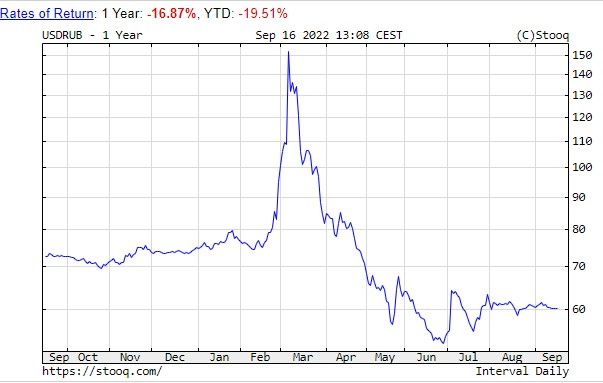

Az oroszok immár 12,5 százalékponttal csökkentették a jegybanki kamatot a 20 százalékos tavaszi csúcs után, ahová azután kellett feltolniuk, hogy zuhantak az orosz piacok az Ukrajna ellen február végén indult támadást követően. A sokk először a 80-as szint környékéről 150-en túlra rogyasztotta a rubelt a dollár ellenében, később azonban meredeken erősödött. A jelenlegi 60 körüli szint – egy év alatt 17 százalékos erősödés – azt jelenti, hogy a rubel a világ egyik legjobban – ha nem a legjobban – teljesítő devizája, igaz, hogy a pénzügyi tranzakciókat is bénító szankciók következtében egy eltorzított piacon.

Az orosz éves infláció, amely a tavasszal megközelítette a 18 százalékot, augusztusra azonban 14,3 százalékra emelkedett, ami magas, de sok közép-európai ország elfogadná a magáé helyett. Az Oroszországgal háborúban álló Ukrajnában 23,8 százalék infláció, a fő jegybanki kamat pedig 25 százalék, és a központi bank jelezte, hogy akár évekig magas maradhat.

Egész jól teljesít az orosz gazdaság

A pénteki orosz kamatcsökkentés kisebb volt, mint a júliusban végrehajtott 150 bázispont, és a bank jelezte, hogy a monetáris viszonyok immár szigorú helyett semlegesek.

A jegybank azonban – a drágulás ütemének lelassulása ellenére – valamelyest aggódóbbnak tűnik az infláció miatt, mint korábban – jegyezte meg William Jackson, a Capital Economics feltörekvő piaci főközgazdásza.

A jegybank megemlítette, hogy a háztartások inflációs várakozásai megemelkedtek, holott korábban azt állította, hogy jelentősen csökkentek, és azt is, hogy a rövid távú inflációs kockázatok kiegyensúlyozottak (pedig júliusban még azt mondta, hogy az inflációcsökkenési kockázatok nőttek).

Emögött az lehet az egyik tényező, hogy a gazdaság visszaesése kisebb, mint a döntéshozók korábban várták

– írta Jackson. Hozzátette: mindezek megerősítik, hogy a kamatlazítás innentől lassabb lesz. A Capital Economics szerint idén még 50 bázisponttal mehet lejjebb az orosz kamat – vagyis a cseh 7 százalékra és a lengyel 6,75 közelébe –, jövőre pedig újabb 150 bázispontos csökkenés várható.