Kellemetlen meglepetések érték Európát – Magyarországon javult a hangulat

Kellemetlen meglepetést hoztak az Európai Bizottság hétfőn közzétett havi hangulatindexei : a fő európai uniós mutató és az ipari és szolgáltatási részindexek is a vártnál gyengébbek voltak februárban, a november óta tartó javulás megállt vagy megfordult. Vigasz, hogy megerősítették a fogyasztó hangulatban már korábban közölt javulást, és valamelyest jobb a hangulat a magas infláció megtépázta kiskereskedelmi szektorban is. Mindazonáltal az adatsorok nem feltétlenül erősítik a bizottság két hete közzétett téli előrejelzéseinek viszonylagos optimizmusát.

A piacok emésztgetik az adatokat, a befektetőknek azt kellene kisütniük, hogyan befolyásolja mindez az Európai Központi Bank tavaly nyáron kezdett kamatemelési sorozatának jövőjét. Elméletileg a gyenge adatok nem támogatják a kamatszigort, de az euró nem nagyon mozdult el 1,055 környékéről a dollár ellenében, ahol péntek óta hezitál, egyébként majdnem három hónapos mélypont közelében.

A forint, amelyet a dollár erősödése időnként meg szokott ütni, az adatok után fél órával is a 380-nál erősebb szinten időzött az euró ellenében, 379,7 környékén, miután korábban kéthetes csúcsot ütött 374,8 alatt, annak ellenére, hogy a pénteki amerikai személyes fogyasztási (PCE) inflációs adatok lovat adtak a dollár alá.

Héjaüzemmódba kényszerül az EKBVálságállóbb a vártnál az eurózóna, ami a bérköveteléseket elnézve ragadósabb inflációt idézhet elő. Az irányadó kamatra vonatkozó piaci várakozások jócskán megemelkedtek, a kérdés most az, hogy a kamat eléri-e a 4 százalékot. |

Az euró annak ellenére gyengélkedik, hogy a várakozások szerint makacsul magas marad a maginfláció az euróövezetben – írta a napokban a Bloomberg és mások is –, ami további kamatemelésekre ösztökélheti az EKB-t. A hétfői statisztikai hírek – amelyek hitelezési számokat és pénzkínálati mutatókat is tartalmaztak – nem feltétlenül ezt erősítik.

Miközben az EU gazdaságihangulat-mutatója változatlan maradt januárhoz képest, az euróövezeti még valamelyest romlott is, 99,8-ről 99,7 pontra. Az uniós ipari hangulati részindex mínusz 0,1-ről mínusz 0,6 pontra romlott, a szolgáltatási 8,2-ről 7,3-re, és az összesített index csak azért nem zuhant, mert a fogyasztói hangulat mínusz 22,1-ről mínusz 20,6, a kiskereskedelmi mínusz 1,6-ről mínusz 0,9 pontra javult, miközben az építőipari hangulat mínusz 1,5 ponton stagnált. Az összesített mutató Spanyolországban és Franciaországban érzékelhetően romlott, a hollandoknál javult, és szinte nem változott a németeknél, az olaszoknál és a lengyeleknél.

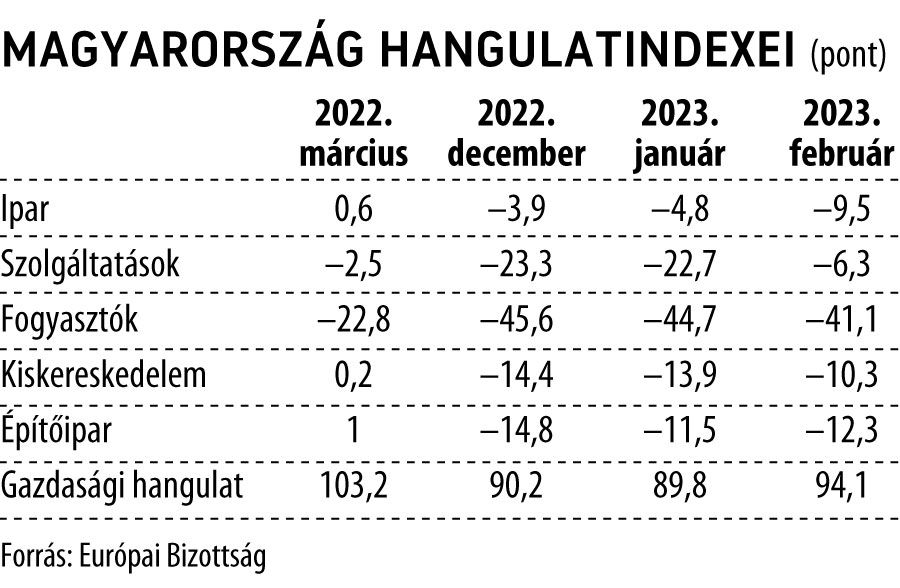

A magyar adatok kiválóak, bár van gyenge pont

A brüsszeli adatsorok tartalmaznak részletes magyar számokat is, ezek alapján az év második hónapja kiválóra sikeredett. A gazdasági hangulat szeptember óta nem volt ilyen jó, az összesített index a januári 89,8-ről 94,1-re szökött fel.

Különösen feltűnő a szolgáltatási szektor hangulatjavulása, mínusz 22,7-ről mínusz 6,3 pontra, miközben szépen javult a fogyasztói és a kiskereskedelmi hangulat is, az ipari azonban mínusz 4,8-ről mínusz 9,5 pontra, az építőipari mínusz 11,5-ről mínusz 12,3 pontra romlott.

A Capital Economics elemzője átnézte Közép-Európai adatait a friss brüsszeli publikációban, és arra jutott, hogy a régió GDP-vel súlyozott hangulatindexe nyolchavi csúcspontra emelkedett, és különösen a cseheknél, horvátoknál és magyaroknálé látványos a javulás, miközben a lengyelek kicsit rontottak. A cégek árvárakozásai pedig régiószerte zuhantak.

Úgy gondoljuk, csak idő kérdése, hogy a fő inflációs mutató régiószerte elég gyorsan zuhanjon

- vonta le a következtetést a jegyzetben Liam Peach szenior feltörekvő piaci közgazdász.

Nagyobb lehet az európai recessziós veszély, mint gondolnánk

A szintén hétfőn közölt euróövezeti pénzkínálati és hitelezési adatokból Bert Colijn, az ING szenior eurózóna-közgazdásza azt olvasta ki, hogy az EKB kamatszigorításának negatív hatását a gazdasági teljesítményére valószínűleg alábecsülik a szakemberek.

A hitelezés lelassulása folytatódott januárban, különösen a háztartási szektorban: az éves növekedés már csak 3,6 százalék volt, mélyen a tavaly tavaszi 4,7 százalékos csúcs alatt, miközben a vállalati szektorban 6,1 százalékra lassult a novemberi 8,3-ről.

A legszélesebb értelemben vett (M3) pénzkínálat éves bővülésének üteme februárban 3,5 százalékra csökkent a januári 4,1-ről, a legszűkebb M1 indikátor ugyanakkor – ami Colijn szerint jó mutatója a gazdasági aktivitásnak – az adat eddig ismert történetében először csökkent, 0,7 százalékkal. Egészében ez azt mutatja, hogy a monetáris szigorítás hatása mindeddig szilárd, és folytatódni fog – összegezte a vezető kutató, és a hatást sokan méltánytalanul lebecsülik.

Kisokos a pénzmutatókrólA pénzkészlet változásainak követésére használják az M jelű úgynevezett monetárisaggregátum-mutatókat. Dióhéjban és leegyszerűsívet: ezek közül a készpénzhez a leginkább az M1 mutató hasonlít, ebbe beletartozik a készpénz, illetve a betétek közül a könnyen pénzzé tehetők. Nem tartalmaz egyéb pénzügyi javakat, mint például kötvényeket. Az M2 sem, ám ebben már a hosszabb, de még viszonylag rövid lejáratú betétek is benne vannak. Még szélesebb mutató az M3, amely már kötvényeket, kincstárjegyeket és hosszabb időre lekötött betéteket is tartalmaz. |

Ukrán aranykonvoj: Magyar Péter váratlanul Havasi Bertalannal találta szemben magát, kőkemény üzenetet adott át Orbán Viktor sajtófőnöke – „Kézi vezérléssel irányítja a rendőrséget”