Bankpánik: felfordulás, az van, de ne csináljunk drámát! – kérik a közgazdászok

„Piaci felfordulás: semmiképp se csináljunk drámát egy válságból… még” – ezzel a címmel közölt jegyzetet az ING globális elemzési központja. Az elmúlt két hétben a világmédiát elöntő, banki problémákról szóló, felkavaró híreket elemző, de csillapító megállapításokat tartalmazó írás súlyát kiemeli, hogy a bankóriás „legmenőbb” nemzetközi szakemberei írták alá, nyolcuk közt a nemzetközi főközgazdász, James Knightley, a makrogazdasági elemzést vezető Carsten Brzeski és az euróövezeti szenior közgazdász, Bert Colijn.

Az elemzők Amerikában látják a nagyobb bizonytalanságot, bár az aggodalmak miatt az európai bankok számára is nehezebbé válik az új kötvények kibocsátása. A svájci Credit Suisse bedőlését – ami ahhoz vezetett, hogy helyi riválisa olcsón megvásárolja – egyedinek és korábbi eredetűnek tartják. (Ahogy egyébként régóta sok szó esik a Deutsche Bank feszültségeiről is – de a jegyzet még a pénzintézet részvényeinek pénteki 12 százalékos zuhanása előtt íródott.)

Belevakuzott az amerikaiak szemébe a bankválság – ebből még lehet komoly bajunk nekünk isHogy izgalmas maradjon a világ, megint másképp jött a bankválság, mint korábban, ezúttal egy inflációs hullám közepette. A hatóságok ugyan nyugtatgatnak, de simán benne van a pakliban egy méretes recesszió. A forint rosszul tűri az efféle hullámokat, cunamiméretben pedig az európai gazdaság egészét se kerülnék el. |

Lehman 2.0?

A jelenlegi események nem a Lehman Brothers bedőléséhez kötődő 2008-as pénzügyi világválság megismétlődését vezetik be, sem a 30-40 évvel ezelőtti, hitelszövetkezetek tömeges bedőléséhez vezető amerikai S&L-válságét – írták az elemzők.

Még az Egyesült Államokban is, ahol nagyobb a zavar, nem alapkövek estek ki a pénzügyi rendszerből, sőt a nagybankok még új ügyfeleket és betéteket is szereztek. Az eddigiekben egyetlen pénzintézet sem került nyomás alá, amely a Lehman Brothershöz hasonló szerepet játszana a globális banküzletben – tették hozzá.

Miközben nem zárható ki, hogy más pénzintézetek is szenvednek ugyanazoktól a tünetektől, mint az elmúlt hetekben nyomás alá kerülők, a 2007–2009-es válságban tapasztalt zuhataghatás nem látszik valószínűnek

– írták.

Ez még csak a kezdet

Kevésbé tűnik megnyugtatónak a közgazdászok azon megállapítása, hogy „a nagyon korai szakaszban vagyunk”, és sok minden történhet még Amerikában, ha most úgy is tűnik, hogy a problémákat megfékezték. A bankok már korábban kifejezetten szigorították a hitelezési feltételeiket, és a kockázat az, hogy most ez a folyamat még tovább szalad.

A hetekben olyan pénzintézetek kerültek bajba, amelyek a kisbankok kategóriájába tartoztak. Ezek 2008 óta 30 százalékról 43 százalékra növelték a részesedésüket az amerikai hitelezésben, náluk van a kereskedelmi ingatlanhitelek több mint kétharmada és a lakás-ingatlanhitelek több mint egyharmada. Ha az ingatlanárak esnek, az még feszültebbé teheti a kisbankok helyzetét, fokozva a piaci felfordulást, és a nagybankok az így támadó űrt aligha lennének képesek teljesen betölteni.

Akárhogy is, a legutóbbi fogyasztóihangulat-adatokból már kiolvasható, hogy az étvágy a nagy tételek – mint az autók vagy ingatlanok – vásárlására fogyatkozik. Ami Európát illeti, a hitelezési feltételek már itt is szigorodtak, és a bankok további bekeményítést jósoltak – erre jön még rá a banki felfordulás hatása. A recesszióba süllyedés esélye megnőtt, és ugyanígy Amerikában is valószínűbbé vált, hogy a kamatemelések utáni landolás kemény lesz.

Ez segíteni fog gyorsabban csökkenteni az inflációt, mint egyébként történt volna. Már rég jósoljuk, hogy 2023 második felének a fő témája a kamatcsökkentés lesz, és most 74 bázispontos vágásra gondolunk (az Egyesült Államokban) a negyedik negyedévben

– tették hozzá.

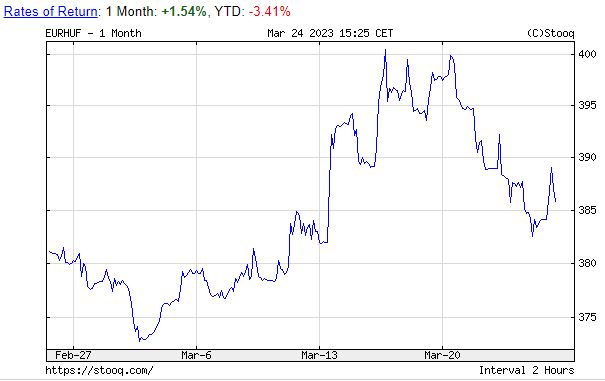

De mi lesz a forinttal?

A forint jövőjéről nem tett említést az ING jegyzete, de két szempontból a magyar deviza árfolyamára nézve kedvező az előrejelzés.

Az egyik: nem számítanak új pénzügyi világválságra. Kevésbé biztató viszont, hogy további rossz hírek érkezésének a lehetőségét amerikai bankokról nem zárták ki – és láttuk, hogy az ilyen hírek milyen mértékben képesek visszavetni a forintot, ha felszökik miattuk a globális kockázatkerülés.

A jegyzet szerint előfordulhat, hogy az amerikai bankrendszer számára rázós marad a terep, anélkül, hogy ez kifejlett válságba torkolljon, és a Fed kommunikációja olvashatatlan marad. Ez – ha nem kelt globális aggodalmakat – az euró és a forint számára szintén kedvezőnek bizonyulhatna.

Ebben a verzióban a dollár további leértékelődése elkerülhetetlennek látszik, és ha az EU bankszektora jórészt védett marad, az euróövezet kitartóbb inflációja további EKB-kamatemeléseket kell hogy kikényszerítsen, csökkentve a dollár és az euró közti kamatkülönbséget

– írta a jegyzet. Ebben az esteben az euró végül – a pénteki 1,078 körüli szintről – könnyedén 1,1-en túlra erősödhet a dollár ellenében, az év végére pedig megtapinthatja az 1,15-ot az ING-sek szerint. Ha minden egyéb változatlan, a dollár gyengülése a hüvelykujjszabály szerint a forintot a zöldhasú és az euró ellenében is erősíteni szokta.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal