A nagy jegybankok eltérő fázisban vannak – a részvénypiacok viszont egy irányba húznak

Nem egészen 24 óra leforgása alatt a héten a világ három legbefolyásosabb jegybankja három különböző irányba lépett – az eurozónában az EKB kamatot emelt, Amerikában a Fed nem változtatott irányadó kamatán, a kínai jegybank viszont csökkentett azon. A befektetőknek így nehezebbé válik eligazodni a világgazdaság folyamataiban, nem mellesleg a Fed számára is komolyabb feladat lesz az infláció letörése.

Az ideális állapot persze az lenne, ha a globális pénzügyi csomópontok legalább nagyjából egy irányba húznának; a pandémia óta azonban ez a vágyálmok szintjén valósulhat csak meg. Európa technikai recesszióban van, viszont az EKB ragadós inflációra számít. Kínának ugyanakkor nem inflációs, éppen ellenkezőleg, keresleti problémái vannak – a pandémia által megkövetelt korlátozásának feloldása után meglehetősen lassan indulnak be a gazdaság motorjai és az ingatlanpiac is szokatlanul óvatos, kamatcsökkentésekre kényszerül . Az amerikai gazdaság látszólag jó formában van, csökken az infláció, viszont robosztus a munkaerőpiac, ami erős keresletet és makacs inflációt jelezhet. Jerome Powell, a Fed elnöke, így további kamatemeléseket helyezett kilátásba.

Divergencia

A világgazdaság a divergencia fázisában van – s ezt az érintett devizák idei mozgásai már eddig is jelezték. A kínai jüan gyengült 2023-ban, ami az exportot nyereségesebbé, az importot viszont drágábbá tette. Kína exportkitettsége ellenére bizonyos szempontból továbbra is zárt: a gazdasági vezetés által bevezetett tőkekiviteli korlátozások elszigetelik – és védik is – a globális pénzügyi folyamatoktól.

Az amerikai befektetők ugyanakkor egyre inkább Európa felé kacsintgatnak,

az EKB és a Bank of England (amely a jövő héten tart kamatdöntő ülést) még a szigorúbb monetáris politika fázisában vannak, mint a Fed. Ennek hatására az eurozónás és a brit kötvényhozamok emelkednek, a dollár pedig gyengül az euróval és a fonttal szemben. Ezzel persze piaci szempontból nincs is semmi baj, pontosan az történik, aminek történnie kell. A jegybankok a saját országuk halmazállapotának megfelelően változtatnak kamataikon – ezt értelemszerűen lereagálja devizáik árfolyama. A probléma viszont ott kezdődik, hogy a globális pénzügyi rendszer alapdevizája a dollár, így

a zöldhasú gyengélkedésére különösen érzékeny a többi befektető is, nem csak az amerikaiak.

Az amerikaiak általában dollárban gondolkodnak – mi másban? –, a globálisan legerősebb tartalékdeviza mondhatni iparági szabvánnyá teszi a zöldhasút. Arról viszont hajlamosak elfeledkezni, hogy pont ebből a funkcióból adódóan a dollárárfolyam változásainak sokkal mélyrehatóbb hatásai is vannak. Amikor az amerikai deviza erősödik, az amerikaiak úgymond gazdagabbak lesznek – több külföldi terméket és szolgáltatást tudnak megvásárolni ugyanazért a pénzért.

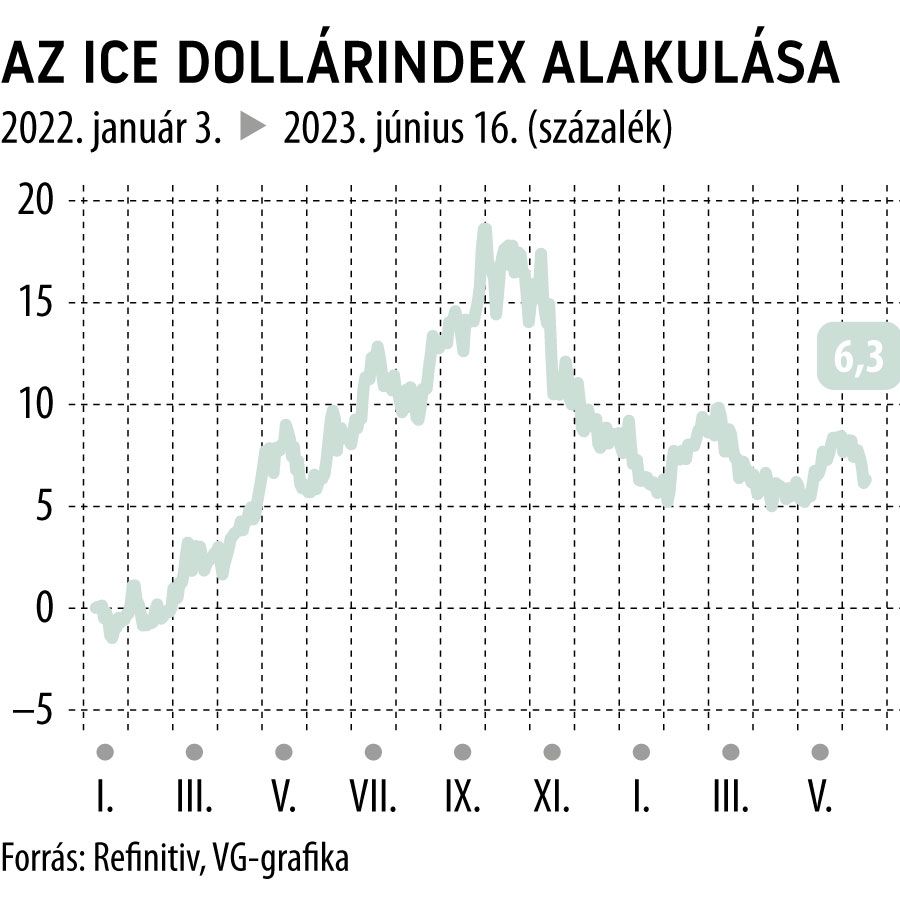

A dollár és az amerikai részvényárfolyamok egymással ellentétes irányba mozognak. Historikusan nézve a kettő általában válságok idején kapcsolódik össze szorosan – bár ellentétes irányban.

A dollár erősödik, mert biztos menedéknek számít gazdasági turbulenciák idején, a részvények árfolyama viszont a kockázat megnövekedése miatt csökken. A 2008-as válság után tisztán látható volt ez a folyamat, erősödött a dollár, szakadtak a részvényárfolyamok. Hasonló volt a helyzet a közelmúltban is: a Fed emelte a dollárkamatokat, ezzel párhuzamosan estek a tőzsdék. Jött azonban az EKB és a BoE, szinte történelmi léptékű kamatemeléseikkel, így a dollár gyengülni kezdett, s az amerikai tőzsdékre betört a bika.

A Feddel szemben

A bika piac egyik közkedvelt definíciója szerint az 20 százalékos részvényárfolyam emelkedést jelent – a medvepiac 20 százalékos esést. Ha euró-alapon számolunk egyik sem következett be. Mindez jócskán megnehezíti a Fed dolgát az infláció csökkentésében. A magasabb európai kamatok csökkentik a keresletet – az amerikai export iránt is –, egyúttal feltolják az amerikai hozamokat, hiszen jónéhány befektető inkább a kedvezőbb megtérülést kínáló európai kötvények felé fordul.

Amíg azonban a befektetők elhiszik, hogy a dollár kurzusa és a részvények árfolyama ellentétes irányba mozog, a gyengébb dollár azt jelenti, hogy az amerikai részvénytulajdonosok gazdagabbnak érzik magukat, vagyis hajlamosak több hitelt felvenni és többet költeni. Ez támogatja a gazdasági növekedést, a keresletet, vagyis pont az ellenkezője történik annak, amit a Fed szeretne. A gyenge dollár versenyképesebbé teszi az amerikai exportot – ami szintén támogatja a gazdaságot. Vagyis

ha a Fed tartja irányadó kamatát, a világ többi meghatározó jegybankja pedig emeli, az lökést ad az amerikai gazdaságnak.

A dollár globális jellegéből, és a tőkepiacok erős integrációjából adódóan azonban nemcsak az amerikaiak, hanem más országok befektetői is előszeretettel gondolkodnak dollár-alapon – számos ország adósodik el dollárban, számos cég vesz fel dollár hitelt, bocsát ki dollárban kötvényeket. A dollár gyengülése nyomán így őket is elégedettség töltheti el – könnyebb a törlesztőrészleteket kitermelni, jobban néznek ki a saját devizában számolt megtérülések.

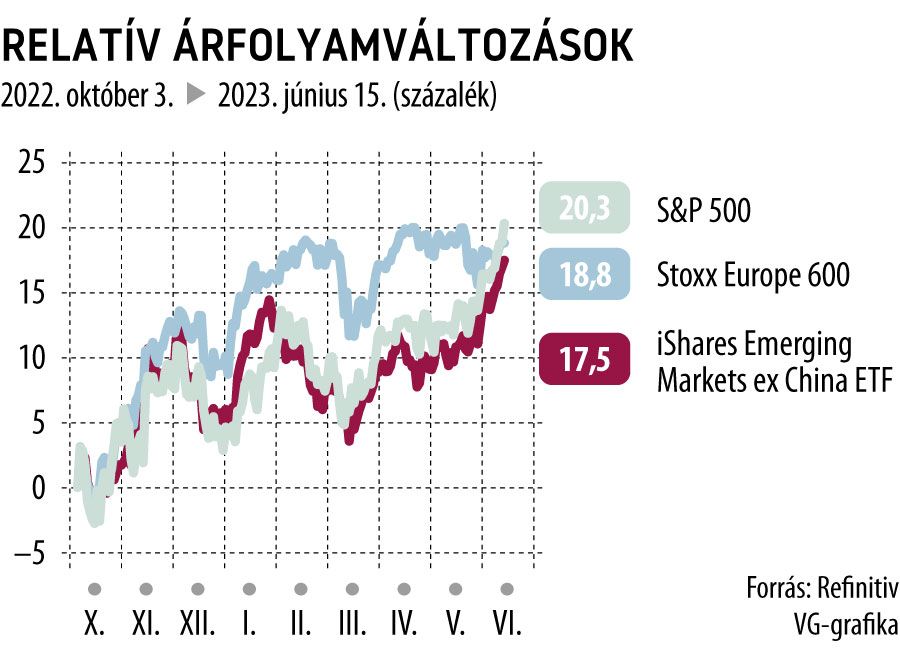

Ahogy a dollár gyengült, az európai és a Kína nélkül számolt feltörekvő piaci részvényindexek csaknem ugyanolyan mértékben erősödtek, mint az amerikai piacot lefedő S&P 500 index.

Lehet tehát azt mondani, hogy a jegybankok monetáris politikája divergáló fázisban van, a legtöbb tőkepiacot azonban továbbra is egyetlen meghatározó erő vezérli: az amerikai dollár.

A szomszéd, aki nem fél a vendégmunkástól: miért működik a horvát modell, és miért bukhat meg a magyar?