Jegybanki keménykedést, további monetáris szigort sürget az IMF

Az Európai Központi Banknak (EKB) és a világ többi jegybankjának is folytatnia kell az infláció elleni küzdelmet, még akkor is, ha ezzel nő a recesszió kockázata – nyilatkozta Gita Gopinath, a Nemzetközi Valutaalap (IMF) ügyvezető igazgatója.

Az inflációnak túl sokáig tart visszatérni a célértékhez

– mondta az EKB éves fórumán a portugáliai Sintrában. „Ez azt jelenti, hogy a központi bankoknak, így az EKB-nak is,

a gyengébb gazdasági növekedés kockázatai ellenére elkötelezettnek kell maradnia az infláció elleni küzdelem mellett”

– tette hozzá. A közgazdász szerint a világgazdaságban lezajló strukturális változások további inflációs kockázatokat hordoznak, így a jegybankoknak tovább kell finomítaniuk stratégiáikat. A pénzügyi stresszhelyzetek feszültséget idézhetnek elő az árstabilitási célok és a pénzügyi stabilitás között – mondta.

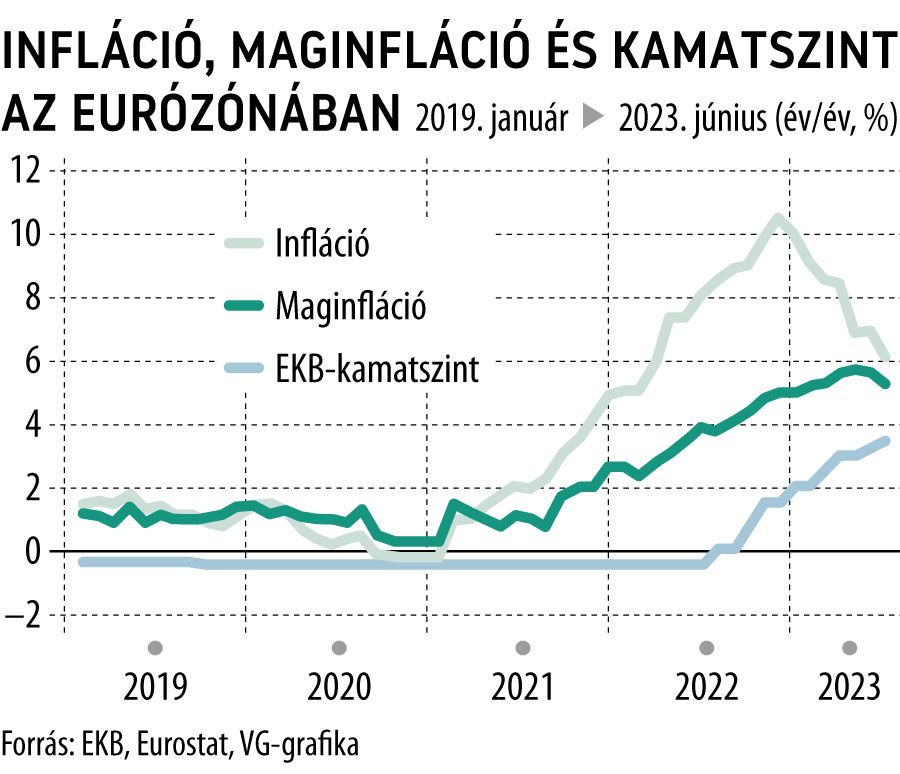

Az EKB tisztségviselői a tanácskozáson azt vitatták meg, hogy meddig szükséges folytatni a monetáris szigorítást ahhoz, hogy elérjék az eurózóna 2 százalékos inflációs célját. A fogyasztói árak növekedési üteme lassult, de elemzői várakozások szerint

a maginfláció ismét emelkedésnek indul júniusban; a májusi 5,3 után 5,5 százalék lehet.

Gopinath Christine Lagarde-hoz, az EKB elnökéhez hasonlóan hangsúlyozta, hogy a kormányoknak csatlakozniuk kell az infláció elleni küzdelemhez, nem pedig ellene dolgozni annak – például nagy összegű állami gazdaságélénkítő csomagokkal. Így hamarabb befejeződhet a jegybankok kamatemelési ciklusa.

A központi bankok feladata az árstabilitás biztosítása, függetlenül a fiskális politikától

– emelte ki beszédében Gita Gopinath.

A jelek arra utalnak, hogy a központi bankok is ehhez tartják magukat. Az EKB szinte borítékolta, hogy júliusban ismét kamatot növel. A Bank of England a vártnál nagyobb, 50 bázispontos kamatemelést szállított, noha jelzálogpiaci válság és recesszió fenyegeti az Egyesült Királyságot. Az óceán túlpartján a Federal Reserve ugyan a legutóbb tartotta az irányadó kamatát, viszont Jerome Powell, a jegybank elnöke azóta is folyamatosan hangoztatja, hogy további kamatemelések következhetnek.

Félő, hogy a világgazdaság strukturális átalakulása – például a globális ellátási láncok szűkebbre húzása, a geopolitikai fragmentáció vagy a klímaváltozás – hosszú távon is magasabb inflációs környezetet idéz elő. Így

nagyon alacsony a valószínűsége annak, hogy a jövőben vissza lehetne térni a pandémiát megelőző időszak ultra laza, gyakran negatív kamatokkal tarkított monetáris politikájához.

„Ha a kínálati sokkok megjelennek, a jegybankoknak agresszívebben kell fellépniük, hasonlóan akkor is, ha az infláció a cél felett van, és az inflációs várakozások emelkednek, vagy ha a vállalatok könnyebben képesek keresztülnyomni a gazdaságon áremelési törekvéseiket, és a munkaerő kevésbé hajlandó elfogadni a reálbére csökkenését” – hangoztatta a Nemzetközi Valutaalap ügyvezető igazgatója.

Az MNB-ről vegyen példát a Fed és a brit jegybank – javasolja a Capital EconomicsIgencsak felforgatta a világot az infláció, mint azt is, ahogy a kezeléséről gondolkodunk, a legkiválóbb példa erre, hogy megkérdőjeleződött az a fejekbe rögződött tétel, hogy a feltörekvő piacok központi bankjai vigyázó szemüket a Fedre vetve azt csinálják, amire a dollárjegybank megadja a jelzést. |

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal