Az MNB-ről vegyen példát a Fed és a brit jegybank – javasolja a Capital Economics

Amit Andrew Bailey a magyaroktól tanulhatna a politikai döntésekben – ezzel a címmel írt jegyzetet a Capital Economics, a nyugati világ egyik legismertebb független gazdaságkutató cége főközgazdásza, Neil Shearing. Akire utal, az a brit Bank of England (BoE) elnöke, de a rendhagyó tartalmú jegyzetben kifejti, hogy ugyanez igaz a Jerome Powell igazgatta amerikai Federal Reserve-re is.

A makrobefektetések egyik alaptétele, hogy a feltörekvő piaci jegybankok követik a Fedet – kezdi gondolatmenetét a nemzetközi pénzügyi sajtóban gyakran idézett közgazdász.

Azonban az elmúlt hét bizonysága alapján a feltörekvő világ döntéshozói írják a térképre az utat társaiknak a fejlett piacokon

– írta. Ez egy újabb példa arra, milyen furcsa a jelenlegi inflációs és kamatciklus – tette hozzá.

Az alkalmat erre az összehasonlításra a Magyar Nemzeti Bank múlt heti kamatcsökkentése adta. A kínai jegybank júniusi kamatcsökkentései is – bár a pekingi körülmények és okok teljesen eltérők a többi említett jegybankétól –, miközben Brazília és Chile is jelezte, hogy hamarosan napirendre kerülhetnek a kamatmérséklések. Eközben a brit jegybank agresszív kamatemelésre kényszerült, miután az Európai Központi Bank is emelt a megelőző héten, sőt, máris újabb szigorítást jövendölt.

A brit jegybank szintén szigorító módban maradt, sőt, a Fed előző ülése után is az eddigieknél magasabb és tovább magas kamatokra számítanak a piacok. A fejlett országokban ez a helyzet, miközben a feltörekvő világ láthatóan az enyhítésbe halad. De hát mi folyik itt? – teszi fel a kérdést Shearing.

Miből ered a kontraszt?

Kína a gazdasági ciklus más részében jár, mint a többiek. A többi feltörekvő azonban szinkronban a fő fejlett országokkal, és szintén nyitottak, tehát a világgazdasági folyamatok mindkét tábort érintik.

Amiért Brazíliában a kamatcsökkentéseket fontolgatják a döntéshozók, és a magyarok már el is kezdték: a kezdeti reagálásuk a pandémiából kibontakozó világot sújtó inflációs hullámra teljesen más volt, mint a fejlett gazdaságok döntéshozóié. Nem várták ki, hogy az infláció kezdeti felgyorsulása átmeneti-e, sem azt, hogy a nagy jegybankok reagálnak-e, hanem léptek: megemelték a kamataikat.

Shearing szerint ezt az elszakadást talán az is magyarázza, hogy

a feltörekvő gazdaságoknak más volt az inflációs tapasztalata, mint a fejletteké. (Közép-Európában is „bele van építve” a gazdaságokba a nagyobb infláció, vagy hogy az inflációjuk jóval magasabb a nyugat-európainál.)

A feltörekvő piacok jelenlegi jegybankelnökei az 1990-es évek inflációs válságaiban edződtek. Ennek megfelelően az Economics 101, a klasszikus közgazdaságtan iránymutatása alapján cselekdetek – gyorsan és agresszíven szigorították a politikát, azaz kamatokat emeltek. Ez kontrasztot képez a fejlett országokkal, ahol az emelések később és kisebb részletekben jöttek – mondja Neil Shearing.

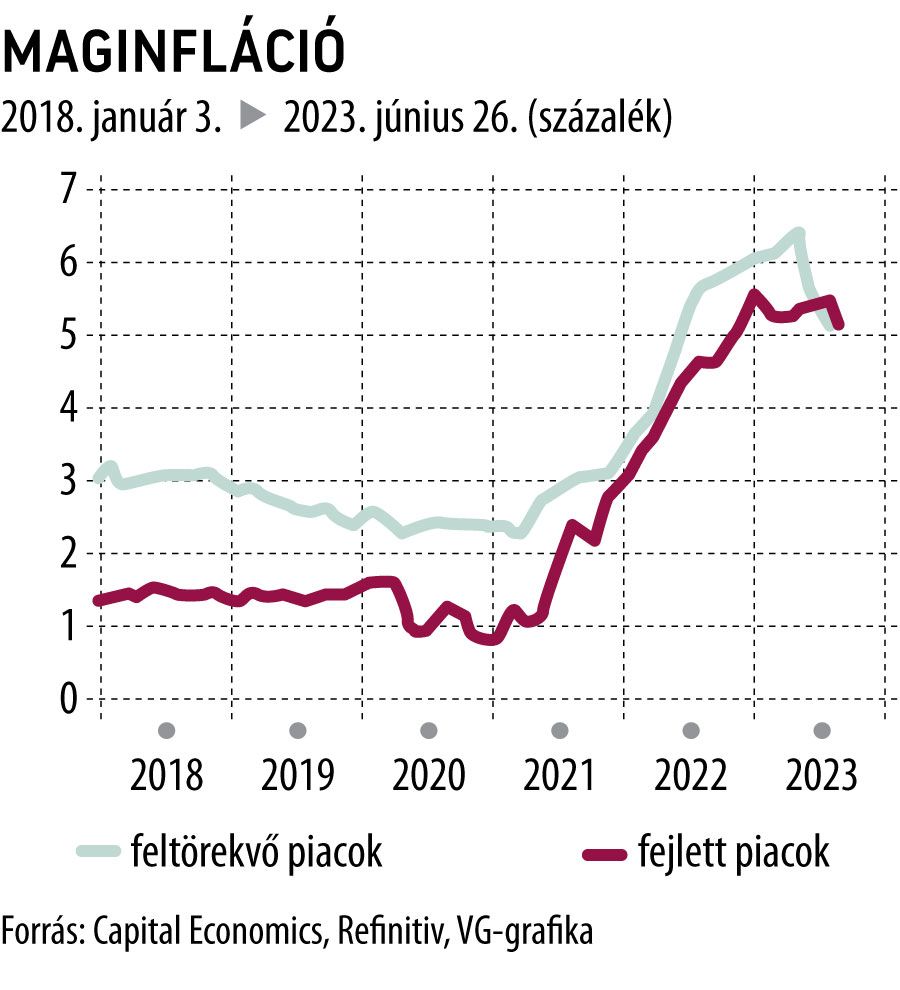

Ennek következtében a feltörekvő piacok kamatai magasan az infláció szempontjából „semleges” szintjük felett tetőztek, miközben a fő fejlett gazdaságokban is már meghaladják a semleges szintet, de nem olyan sokkal, és tovább tartott odaérniük. A magas kamatok kicsavarják a keresletet, de támogatják az adott deviza árfolyamát is, és mindkét tényező az infláció ellen hat. Ennek megfelelően a változékony elemek – az energia- és élelmiszerárak – nélkül számított maginfláció a feltörekvő piacokon határozottan csökkenő pályán van, a fejlett országokban azonban csak most kezdett csökkenni, sőt a briteknél emelkedik is.

A különbség következménye:

a feltörekvő országok olyan helyzetbe kerültek, hogy fontolgathatják a monetáris politikai lazítást.

A kamatemelő ciklusban is a fejlettek előtt jártak, és valószínűleg ugyanez történik a lazító ciklusban is: fejére állt a világ megszokott rendje. (Bár vannak kivételek, mint Törökország, ahol sehogy sem voltak hajlandók kamatot csökkenteni, de a tartósan magas infláció miatt legutóbb rákényszerültek, csakhogy ezt is csak ímmel-ámmal.)

A következmény következménye: a feltörekvő gazdaságok jegybankjai érintetlen hitelességgel kerülnek ki az inflációs sokkból, miközben fejlett piaci társaikra záporoznak a kritikák – írta a főközgazdász. MNB–Bank of England: 1–0.

Egy másik tanulság, hogy a monetáris politikai döntéseket és az eredményüket a közelmúlt tapasztalatai igazgatják – következtet Shearing. Ezért reagálhattak gyorsabban a feltörekvő piaci jegybankárok a pandémia utáni inflációs fenyegetésre. A vigasz a félig üres pohár teli fele a fejlett gazdaságok döntéshozói számára, hogy most megégették magukat, és miután a megfelelő inflációs szinthez facsarják a gazdaságaikat, valószínűbb hogy a tanulság hatására a következő alkalommal hatékonyabban reagálnak, ha lesz ilyen.

Nekünk pedig, akiknek az Egyesült Királyságban van a kvártélya, most minden jó hírre szükségünk van

– végezte a Capital Economics főközgazdásza.

A forint nem a rubel, fütyülünk mi az oroszokraNagyjából egyszerre érkeztek pénteken a hírek az oroszországi lázadásról és arról, hogy a Fitch a félelmek ellenére nem rontotta le Magyarország hitelminősítését. Azonnal megindult a spekuláció, hogy a keleti felfordulás bedönti a deviza- és a részvénypiacokat, de az ázsiai devizák is alig mozdultak, a forint pedig fütyörészve erősödik tovább, bár egyelőre nem hatalmas lendülettel. |