Lassan, de biztosan veszít globális súlyából a dollár

A zöldhasú ugyan továbbra is megtartja meghatározó jelentőségét a világgazdaságban, viszont a jegybanki tartalékokban csökkenő aránya azt mutatja, hogy Washington kénytelen fogyatkozó globális befolyással szembesülni.

A zöldhasú iránti bizalmat jelentősen erodálta, hogy az orosz–ukrán háború miatt kizárták Oroszországot a globális pénzügyi elszámolási rendszerekből. Így

a BRICS országok (Brazília, Oroszország, India, Kína és Dél-Afrika) jelentősen visszafogták dollárelszámolásaikat.

A folyamathoz hozzájárult, hogy Kína és Oroszország (főleg az előbbi) egyre nagyobb nyomást helyez kereskedelmi partnereire, hogy saját devizájukban számolják el a tranzakciókat. Jó példa erre Szaúd-Arábia és Kína megállapodása arról, hogy az ázsiai óriás jüanban fizet az arab olajért. Brazília és Kína szintén jüanban számol el bizonyos tranzakciókat, s hasonló a helyzet az orosz–kínai kereskedelemben is.

A JPMorgan elemzése szerint a világkereskedelemben ugyan továbbra is meghatározó a dollár jelentősége, viszont hosszú távon számolni kell a befolyás csökkenésével. A közelmúltban hasonló következtetésre jutott egy másik amerikai bankóriás, a Goldman Sachs elemzése is.

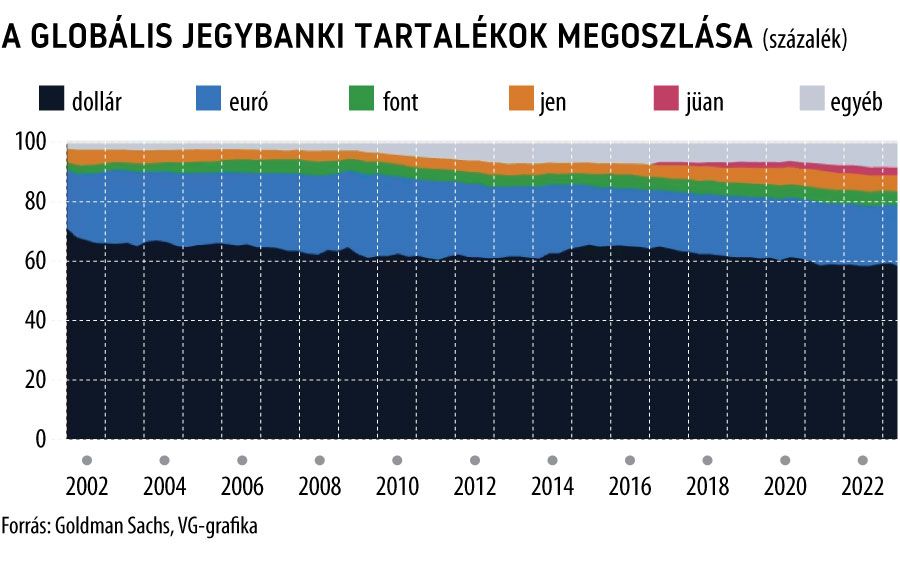

A globális devizapiacon a tranzakciók 88 százaléka dollárban bonyolódik le – ez majdnem történelmi csúcs –, viszont a jegybanki tartalékok szerkezetében jelentős változások álltak be. A zöldhasú aránya a tartalékokokban történelmi mélypontra, 58 százalékra süllyedt. Ezzel párhuzamosan az aranyé 15 százalékra emelkedett az öt évvel ezelőtti 11 százalékról. A jüan aránya rekordszintre, 7 százalékra emelkedett, az euró részaránya viszont az elmúlt tíz év alatt 8 százalékponttal 31 százalékra süllyedt.

A külkereskedelmi forgalomban a devizák súlya párhuzamosan mozog az érintett országok kereskedelmi súlyának változásával. Az elmúlt évtizedekben a dollárban és az euróban elszámolt ügyletek aránya 40-50 százalék körül mozgott. Viszont

az Egyesült Államok súlya a globális exportban rekordmélységbe, 9 százalékra csökkent, Kínáé viszont rekordmagasságba, 13 százalékra emelkedett.

A JPMorgan ugyanakkor hozzáteszi, hogy a jüan globális devizává válása előtt erős korlátok állnak, ilyenek például a Peking által bevezetett igen szigorú tőkekiviteli korlátozások. A SWIFT elszámolási rendszerben a jüantranzakciók aránya csupán 2,3, a dolláré 43, az euróé pedig 32 százalék.

Csökkentik a dollárkamatot a kínai kereskedelmi bankokA kínai jegybank alá tartozó bankfelügyelet felszólította az állami tulajdonban lévő nagy kereskedelmi bankokat, hogy csökkentsék a dollárbetétekre adott kamatot – értesült a Reuters. Az intézkedés értelmében az 50 ezer dolláros vagy annál nagyobb betétekre legfeljebb 4,3 százalékot fizethetnek a pénzintézetek, ami 100 bázisponttal alacsonyabb a korábbi limitnél. A döntés arra ösztönzi a kínai nagyvállalatokat, főleg az exportőröket, hogy dollár helyett jüanban számoljanak el kereskedelmi partnereikkel. A jüan hat hónapos mélypontra gyengült a közelmúltban a zöldhasúval szemben. |

Veszélyben lehetett Macron: robbanások történtek a közelében – merényletkísérlet történt?