Pedig a jelenlegi árak mellett egyre kevesebben képesek önálló ingatlanvételre.

VG

2021.04.21, 16:41

Megosztom a cikket

Egy lakás vásárlása komoly anyagi megterhelést jelent a legtöbb háztartás számára. Nemcsak az önerő előteremtése, hanem a lakáshitel törlesztése is nehézséget okoz. A KSH és az MNB adatai alapján Magyarországon a teljes lakáshitel-állomány 2016 után négy év alatt 41 százalékkal (2900 milliárdról forintról 4100 milliárdra forintra) emelkedett, a lakáshitelek darabszáma viszont stagnált – áll a GKI Gazdaságkutató Zrt. közleményében.

A családi otthonteremtési kedvezmény (csok) 2015-ös, majd a babaváró kölcsön 2019-es bevezetése nagyban hozzájárult a lakáscélú hitelek iránti kereslet növekedéséhez. 2020-ban a csokszerződések állománya 390 milliárd forint volt, míg a babaváró hitelek állománya 1090 milliárdot tett ki (ez a teljes lakossági hitelállomány 13 százaléka). A babaváró hitelek negyede szolgál lakásvásárlásra vagy -építésre, így a járvány alatt nagyban hozzájárultak a lakáspiaci kereslet fenntartásához. Így a valóban lakáscélra felhasznált hitelek összege 20 százalékkal magasabb lehetett 2020-ban, mint ami a statisztikában szerepel.

A lakásépítésre vagy -vásárlásra felhasznált, újonnan kibocsátott lakáshitelek átlagos összege 11 millió forint volt 2020-ban.

Mint írták, ez 2016-hoz képest 80 százalékos emelkedés, miközben a lakásárak 76 százalékkal nőttek, vagyis a hitelvolument az árak húzták fel. A jelenlegi árak mellett egyre kevesebben képesek önálló lakás megszerzésére, különösen a nagyobb városokban.

Fotó: Shutterstock

Ennek oka, hogy a potenciális lakáshitelfelvevők köre limitált.

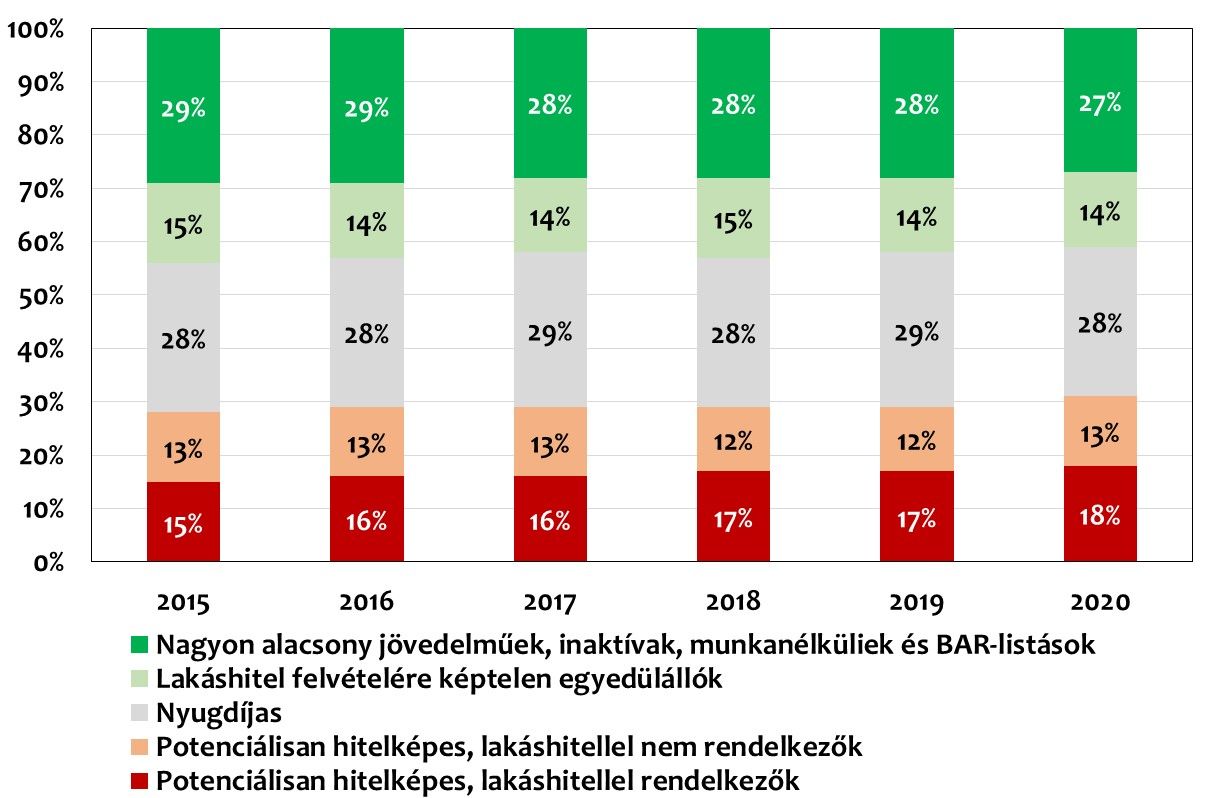

A KSH 2020-ban 4,1 millió háztartást tartott nyilván Magyarországon, ezekre összesen 680 ezer lakáshitel-szerződés jutott. A háztartások jelentős része nem tud lakáshitelhez jutni (pl. nagyon alacsony jövedelmű, inaktívak, munkanélküliek, BAR-listások, illetve az egyedülállók jelentős része, akik számításaink szerint nem képesek lakáshitel felvételére). Ha velük módosítjuk az adatokat, akkor lakáshitel felvételére potenciálisan 1,3 millió magyar háztartás képes, amelynek az 58 százaléka már rendelkezett ilyen típusú hitellel 2020-ban. A hagyományos lakáshitelek iránti igényt továbbá jelentősen mérsékli a babaváró kölcsön lehetősége, mert aki teheti, felveszi ezt a hitelt. Szintén mérsékli a potenciált az egyre nagyobb önerőigény (ami a lakásárak emelkedésének következménye), illetve a tartósan külföldön élő közel félmillió magyar állampolgár (kb. 200 ezer háztartás).

A közlemény szerint emellett sokan már más módon oldották meg a lakhatásukat.

Háztartások megoszlása a lakáshitel felvételének potenciális képessége szerint 2015 és 2020 között (százalék) Fotó: GKI

Ugyanakkor a megállapított hitelképesség sem garancia a fizetési képességre. A nagyfokú kiszolgáltatottságot jól mutatja, hogy a 2020-ban meghirdetett fizetési moratórium igénybevétele a lakáscélú hiteleknél elérte a 45 százalékot (pedig ezek a háztartások korábban megfeleltek a hitelképességi feltételeknek). Számításaink szerint a moratóriumban részt vevő lakáshitelesek több mint kétharmadának okoz majd gondot a moratórium megszüntetése, ezen belül 5 százalékának jelent majd súlyos problémát. Ez pedig riasztóan hathat a hitelt felvenni szándékozókra is. Mindezek hatására

2021-ben a lakásvásárlási, -építési célú hitelfelvételek számának csökkenésére, illetve a meglévő hitelek egy részének bedőlésére számítunk

– írja a GKI. Ugyanakkor a választások előtt egy évvel valószínűleg nem vállalja fel a kormány a moratórium eltörlését, így a problémák vélhetően a választások után fognak jelentkezni.

A legfrissebb hírekért kövess minket a Világgazdaság.hu Google News oldalán is!

Ne maradjon le a Világgazdaság híreiről, olvassa őket mindennap!

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.