A régiós tőzsdék a következő évek nyertesei lehetnek

Jóllehet az amerikai jegybank szerepét betöltő Federal Reserve (Fed) a monetáris szigorítás kilátásba helyezésével rendesen berúgta a rotációs kapát, azért nem lehet olyan könnyen leírni a globális technológiai szektort sem

– mondta el Kocsi János, az Amundi részvényportfólió-menedzsere a befektetési alapkezelő online sajtótájékoztatóján csütörtökön.

Hozzátette,

a járvány előtti időkhöz képest az ebbe a szegmensbe tartozó cégek átlagosan 30-40 százalékkal növelték profitjukat, és a trend várhatóan a következő években is fennmarad,

fundamentálisan tehát nem indokolt a NASDAQ újabb jelentős gyengülése, bár a medve riasztások okozhatnak pánikszerű eladásokat.

Természetesen a zászló azért az Amundi szerint is a szektorrotáció kedvezményezettjeinek, vagyis az értékalapú részvényeknek áll, elsősorban az energiatermelőknek, a bankoknak és biztosítóknak. Ezért főként azokat a piacokat tartják különösen figyelemreméltónak, ahol az ezekbe az ágazatokba tartozó részvények aránya viszonylag magas.

Európa és Japán lehet a két fő nyertes Amerika rovására, de kedvezők – visszaeső növekedési rátája miatt Kína kivételével – a feltörekvő piacok esélyei is.

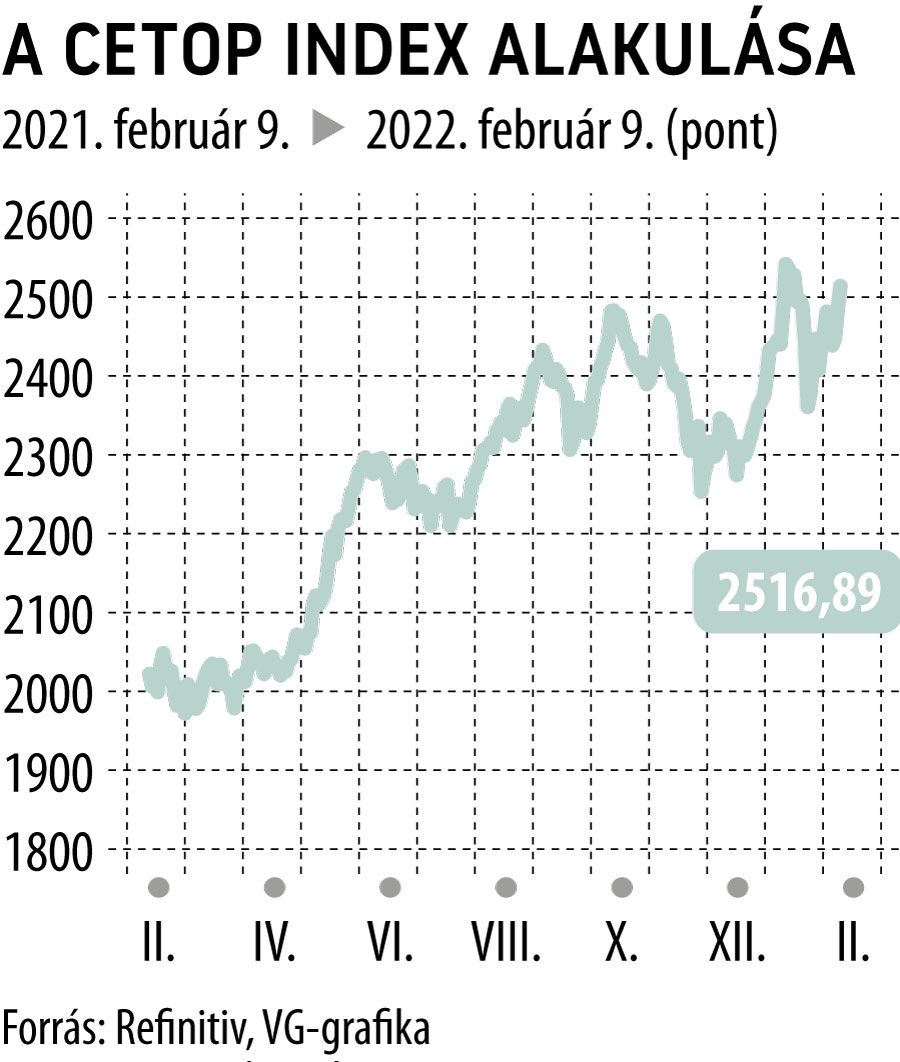

Európán belül a közép-európai régió kitörés előtt állhat, hiszen – amint Kocsi János kiemelte – a legnagyobb tőkeértékű és tőzsdei forgalmú régiós vállalatok teljesítményét tükröző CETOP-index kosarában helyet kapó részvények 76 százaléka értékalapú.

Ráadásul a tavalyi üteméhez képest jellemzően lassuló növekedés – persze országonként eltérő mértékben – az idén és jövőre is még mindig 4 százalék körül alakulhat. E tekintetben egyébként érdekes, hogy az Amundi korábbi előrejelzéséhez képest 0,3 százalékkal, 4,4-re javította a hazai gazdaság 2023-ra várt növekedését.

A térség kockázati szintjét számottevően növelő orosz–ukrán konfliktus kimenetelét tekintve amúgy az Amundi 60 százalékos esélyt ad a békés rendezésnek, 30-at egy korlátozott csetepaténak, végül 10-et az igazi háború kitörésének.

Idehaza – s ezt már Aradi Ernő portfóliómenedzser jegyezte meg – főként a háztartások kormányzati intézkedésekkel is segített fogyasztása lesz az igazi hajtómotor, lévén a foglalkoztatás történelmi csúcsot ért el. Emellett a BUX görbéjét is leginkább két értékalapú részvény, jelesül az OTP és a Mol alakítja.

A rekordközeli magasságban tartózkodó hazai index a fundamentumok alapján még jóval magasabbra is emelkedhet, mivel a kosárban szereplő cégek egy részvényre jutó nyeresége (EPS) súlyozva és átlagosan 2019-hez képest 51 százalékkal nőtt.