Nő az árnyomás a PepsiCón

A piaci várakozásoknál egy centtel jobb, részvényenként 1,53 dolláros negyedéves tisztított nyereséget (EPS) jelentett a csütörtöki piacnyitás előtt a PepsiCo.

Az üdítőital- és snackgyártó amerikai óriáscég forgalma 12,4 százalékkal, 25,25 milliárd dollárra nőtt a december 25-én zárult negyedik negyedévben. Az elemzők egymilliárddal kisebb forgalomra számítottak.

Idén hatszázalékos organikus bevételbővüléssel számol a globális vállalat, egész éves nyereségét pedig nyolc százalékkal várja magasabbra a tavalyinál.

A cég által 2022-re megcélzott 6,67 dolláros core EPS ezzel együtt óvatosabb a szakértők 6,73 dolláros várakozásánál.

A társaság tavaly év végén emelt üdítőinek és rágcsálnivalóinak árán, hogy az alumíniumdobozoktól a munkaerő- és a szállítási költségekig minden területen jelentkező költségnövekedést ellensúlyozni tudja. Az egész éves vállalati prognózis alapján azonban ez az áremelés is csupán részben tudja kompenzálni az elszálló infláció hatásait.

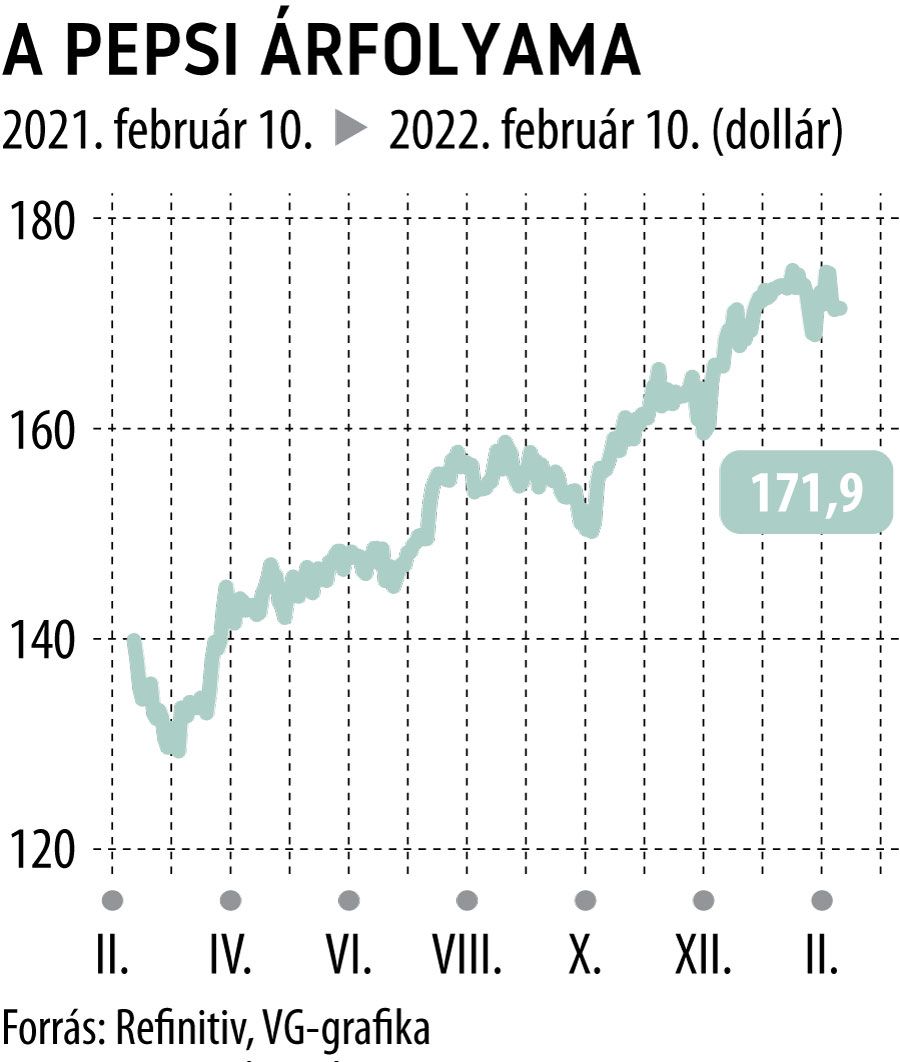

A befektetők azonban nem erre, hanem sokkal inkább a hét százalékkal felsrófolt osztalékra, valamint a társaság igazgatótanácsa által jóváhagyott 10 milliárd dollár értékű, négy év során végrehajtandó sajátrészvény-visszavásárlási program elindítására figyeltek, másfél százalékkal felhajtva a PepsiCo papírjainak árfolyamát a tőzsdenyitás előtti kereskedésben.