Külföldiek lökték szánkópályára a jüant

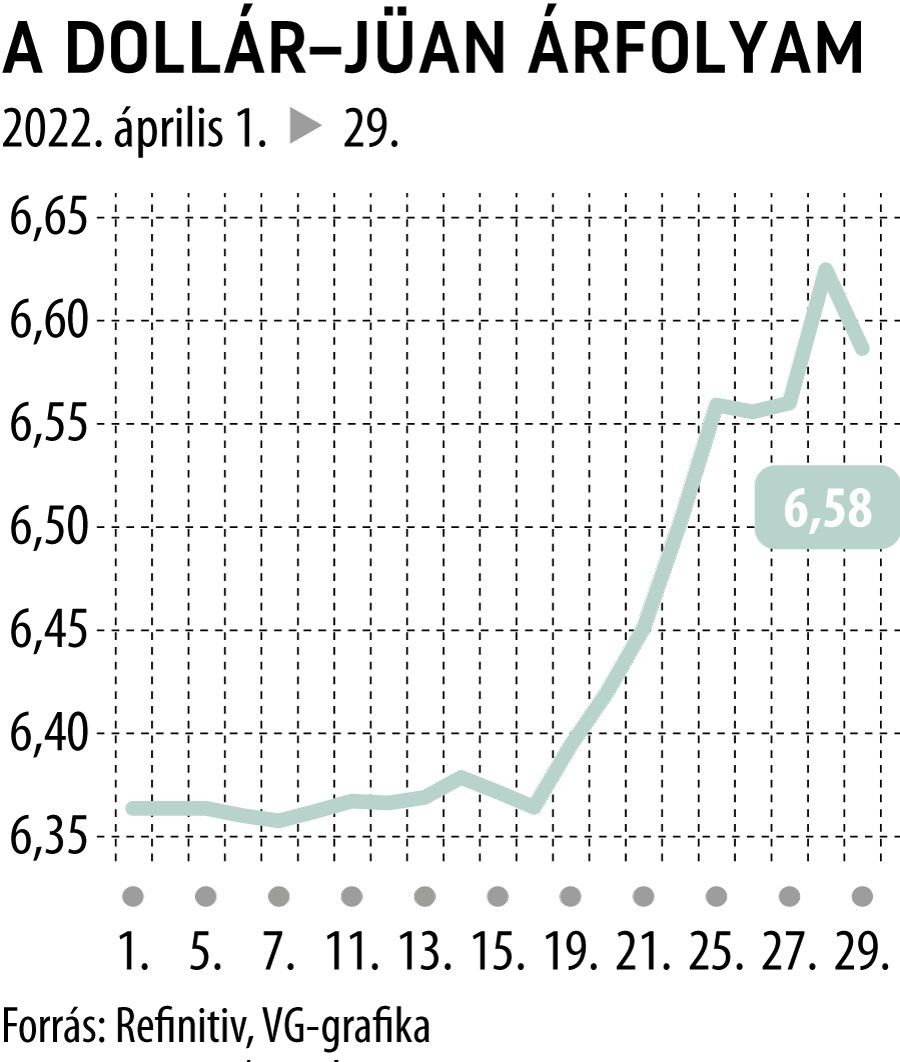

A jüan ebben a hónapban 4,2 százalékot veszített értékéből a dollárral szemben, egy zöldhasúért már 6,6 renminbit kellet fizetni a devizapiacon.

Ez a legnagyobb árfolyamzuhanás az 1994 és 2005 között érvényben lévő horgonyzott dollárkurzus feloldása óta.

A visszaesés nagyobb, mint a kínai központi bank 2015-ös egyszeri leértékelése, amely megrázta a globális piacokat, s meghaladja a 2018-as amerikai-kínai kereskedelmi háború során látott értékvesztést is.

Fotó: STRINGER / Anadolu Agency via AFP

A jüan eladások üteme azt követően gyorsult, hogy Hszi Csin-ping kínai elnök egy átfogó infrastrukturális ösztönző csomagot jelentett be, amelynek célja a sanghaji járványügyi lezárások okozta károk enyhítése. Elemzők ebből arra következtettek, hogy a pekingi kormány által korábban tervezettnél nagyobb stimulusra lesz szükség, hogy megközelítsék az idei évre tervezett 5,5 százalékos növekedési célt.

Pénteken eleve jó hangulat uralkodott az ázsiai piacokon, a Hang Seng 2,8 százalékos, a Shanghai Composite pedig 1,8 százalékkal emelkedett. Ám igazán

a 11 százalékot pattanó Hang Seng Tech Index kapott szárnyra, miután a pekingi Politbüro közölte, hogy támogatják a platform-vállalatok egészséges növekedését, amiből a piaci szereplők arra következtettek, hogy enyhül a szabályozói nyomás az Alibaba és a JD.com által dominált kínai technológiai szektorban, melyet az elmúlt hónapokban folyamatosan sanyargatott a Kínai Kommunista Párt.

Ám a részvénypiaci rali nem feltétlenül ragad majd át a jüan piacára. Bár korábban az volt az elemzői vélekedés, hogy a renminbi árfolyamát a pekingi szándékosan gyengíti, hogy ezzel erősítse a kínai exportot.

Menekül a külföldi tőke Kínából?

A jüan esését valójában a külföldi eladók gyorsították fel.

Áprilisban 12 év után először bukott a 10 éves kínai állampapírok hozama az amerikai államkötvényke hozama alá. A befektetők szabadulnak a kínai eszközöktől, mert most az amerikai dolláradósság sokkal ígéretesebb. És az amerikai hozamelőny, különösen a Fed kamatemelési ciklusának fényében, jelentős tőkeátáramlást hozott. Ken Cheung, a Mizuho Bank vezető ázsiai devizastratégája szerint a kiáramlások további nyomást gyakorolnak a renminbire, felemésztve a kínai kereskedelmi többletet, ami eddig támasztotta a jüan dollárárfolyamát.

Moszkvában sem örülnek a gyengülő jüannak

Joggal merülhet fel, hogy a jüan bizonytalan árfolyama mennyire áshatja alá a pekingi terveket. Tegyük hozzá, nem a mostani az első kihívás, mely megkérdőjelezi a dollár hegemóniáját a nemzetközi tartalékképzésben és elszámolásban. Korábban Moszkvában is voltak hasonló törekvések, ám ha ezeket valaha is komolyan lehetett venni, az ukrajnai háború végleg levette a napirendről az orosz gazdasági hegemónia leghaloványabb lehetőségét is.

A pekingi világpénz víziót azért is érdemes komolyabban venni, mert a kínai tőzsdéknek nagy a súlya, és a belső piac is jelentős.

A kínai elképzelés főcsapása azonban eddig is a digitális jüan volt. Kína évek óta dolgozik egy tágan értelmezett digitális valuta-projekten, melynek keretében pénzügyi infrastruktúrák egész sorát fejleszti, amit majd a partnerországok is átvehetnek, s ezekben a hálózatokban a kínaiak játszanák a vezető szerepet. De ez a projekt eleve is hosszú távú, vagyis a jüan mostani megingása aligha játszik benne szerepet. Ráadásul, Peking rövid távon nem is a dollár ellen harcol, sokkal izgalmasabb a kriptobányászat és a kripto-tőzsdék elleni fellépés, továbbá a fekete bankrendszer visszaszorításáért folytatott küzdelem.