A tőzsdei befektetést és kereskedést taglaló irodalom első hasábjain jellemzően az az alapszabály áll, hogy az emelkedő kockázatok a részvények ellenségei. Ez az alapszabály az idei évben egyelőre újra megerősítést nyert, a koronavírus-járványt már talán a háta mögött hagyó fejlett világ idén emelkedő inflációval, lassuló gazdasági növekedéssel és az orosz-ukrán háborúval találta szembe magát. A jegybankok a magas infláció miatt lépéskényszerbe kerültek, mely szigorodó monetáris politika elindítását eredményezte.

Mindez a részvénypiaci hangulatra erősen negatív hatással volt, miután a körülmények egyre inkább abba az irányba mutatnak, hogy ismét nem fog sikerülni a soft landing, ami a stagflációs félelmek felerősödését hozta az elmúlt hónapokban. Az idei évet tekintve az S&P 500 index 17 százalék körüli mínuszban van, míg az elmúlt évek sztárindexe, a technológiai cégeket tömörítő Nasdaq Composite már 27 százalékos esést produkált az idei évben, korábbi csúcsától pedig már több mint 30 százalékra van, így kijelenthető, hogy technikai medvepiacban van az index.

Az emelkedő inflációs környezetben azonban továbbra is részvény túlsúlyos portfóliót lehet érdemes építeni, ugyanakkor különösen nagy gondot kell fordítani a részvénykiválasztási folyamatra. Az elmúlt évek tapasztalata az volt, hogy minden részvénnyel nyert az ember, a kérdés az volt, hogy mennyit. A következő időszakban fennmaradhat a magas volatilitás, erre azonban inkább lehetőségként érdemes tekinteni, amikor akár teljes egészében átalakíthatjuk a portfóliónkat. A magas inflációs időszak, a szigorodó monetáris politika egyik befektetési terméknek sem kedvez, az emelkedő kamatok ellenére továbbra sincs reálhozam a kötvényeken, a részvényeket pedig az emelkedő hozamok miatt magasabb diszkontrátával árazzák a diszkontált cash-flow modellekben. Ugyanakkor felértékelődnek azok a vállalatok, melyek magas marzsú tevékenységet folytatnak és erős árazási pozícióval rendelkeznek.

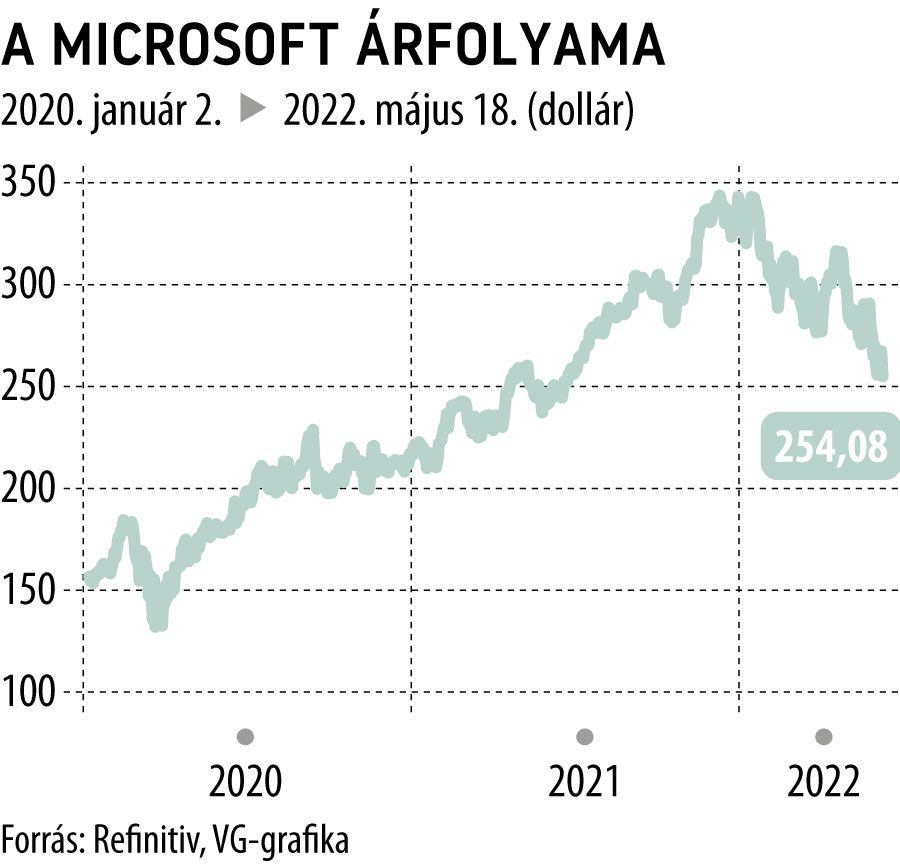

Ez utóbbiak közé sorolom a Microsoft részvényét is, mely az év eleje óta közel 25 százalékkal került lejjebb, a korábbi csúcsától pedig már lassan 30 százalékra van, annak ellenére, hogy az első negyedéves eredményei kifejezetten erősen alakultak a cégnek. A társaság növekedését továbbra is hajtja az Azure felhőalapú szegmensének bővülése.

A vállalatot vezető Satya Nadella alatt a Microsoft második virágkorát éli, robosztus szabad készpénzáram növekedés, jelentős árbevétel bővülés és mindezekkel egy alacsony CAPEX párosul. Amennyiben az elmúlt negyedévek tendenciája fennmarad, további emelkedés várható a cég számaiban, mind árbevétel-, mind eredménysoron. A Bloomberg konszenzusa idén 19 százalékos, jövőre 14 százalékos árbevétel növekedést, míg EPS soron idén 21, jövőre 13 százalékos bővülést jósol. Így a jelenlegi szinteken lassan 25-ös P/E ráta alatt kereskedik, ami egyre vonzóbbá teszi a bizonytalan környezetben a Microsoft részvényét.