A japán jegybank márpedig nem szigorít

Június első két hete ontotta magából a monetáris politikai izgalmakat: 50 bázispontos szigorításról döntött az ausztrál jegybank, 75 bázispontos szigorítást jelentett be a Fed, az elszálló perifériás hozamok miatt rendkívüli ülést tartott az EKB Monetáris Tanácsa, 50 bázisponttal szigorított a svájci jegybank.

A legnagyobb meglepetés azonban mégis az volt, hogy a japán jegybank (BoJ) kötötte az ebet a karóhoz, és kiállt a laza monetáris kondíciók fenntartása mellett.

Fotó: Kyodo News via Getty Images

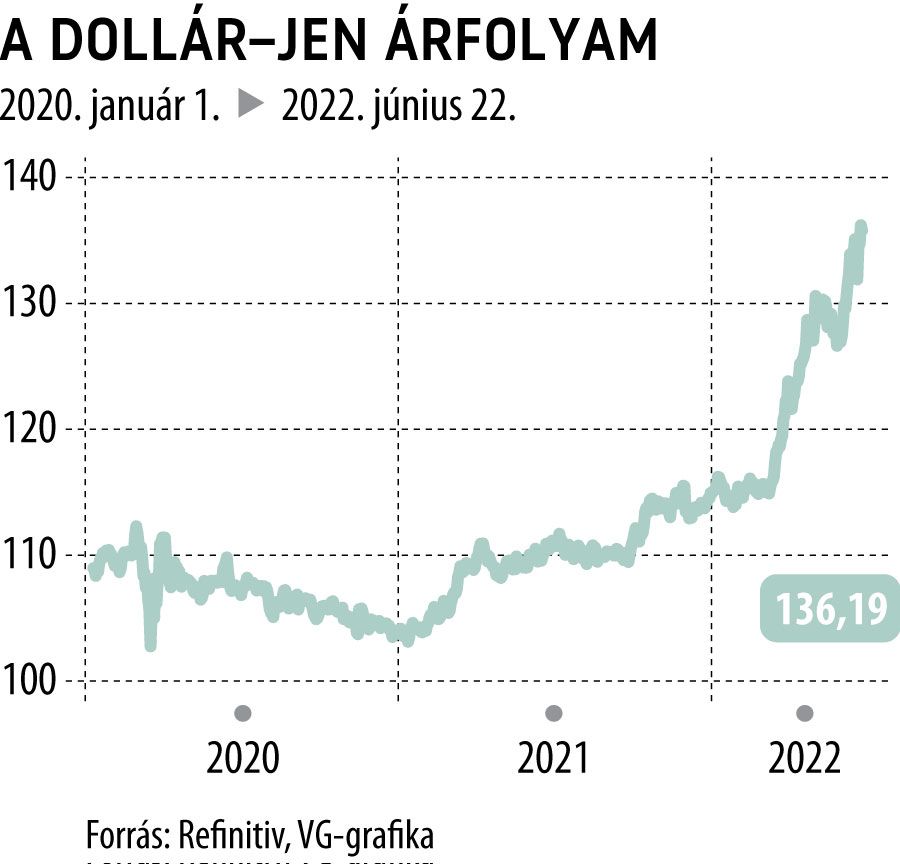

Pedig a BoJ-ra hatalmas nyomást helyeztek a piaci szereplők: a jen több mint 20 éves mélypontra, 135 fölé gyengült az amerikai dollárral szemben, a jegybank rekord értékben kényszerült interveniálni az állampapír piacon, hogy a 10 éves hozam ne emelkedjen 25 bázispont fölé, miközben a határidős piaci állampapír jegyzések leszakadtak az azonnali kötvénypiactól, és inkább 50 bázispont körül kereskedtek.

A globálisan emelkedő kötvényhozamok és a mesterségesen alacsonyan tartott japán hozamszint együttese borítékolhatóan támadja a jent. A befektetők ebben a helyzetben előszeretettel játszanak arra, hogy előbb-utóbb a BoJ is beáll a sorba, és szigorít a monetáris kondíciókon. A kérdés az, hogy Kuroda Haruhiko jegybankelnök milyen dollár/jen árfolyam mellett dobja be a törölközőt. Elemzők szerint a 150-es szint is elérhető lehet. A devizapár mozgását azért érdemes szem előtt tartani, mert a jen esetleges további érdemi gyengülése az 1997-es ázsiai válsághoz hasonló láncreakciót indíthatna el a piacokon. Különösen Kína kerülhetne kellemetlen helyzetbe, miközben tojásokkal zsonglőrködve próbálják menedzselni a jüan gyengülését.

Arról nem is beszélve, hogy egy újabb körös ázsiai devizaválság terhe alatt jó eséllyel a BOJ is a monetáris szigorítás mellett döntene, ami pedig a kieső stabilizátor miatt újabb globális hozamemelkedést indíthatna el a piacokon. Hosszú évek altatása után felébredhetne a piac ármeghatározó szerepe, ez pedig könnyen vad piaci reakciókat hozhatna. Az alacsony japán hozamszint miatt hagyományosan külföldre kifektető japán lakosság pedig akár repatriálási hullámot is elindíthatna, újabb volatilitási hullámot hozva a globális kötvénypiacokra. Az izgalmaknak úgy tűnik még nincs vége.

Megjegyzés: Jelen anyag a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik az OTP Bank hivatalos álláspontjával.