Nyomott a hangulat az M&A piacon

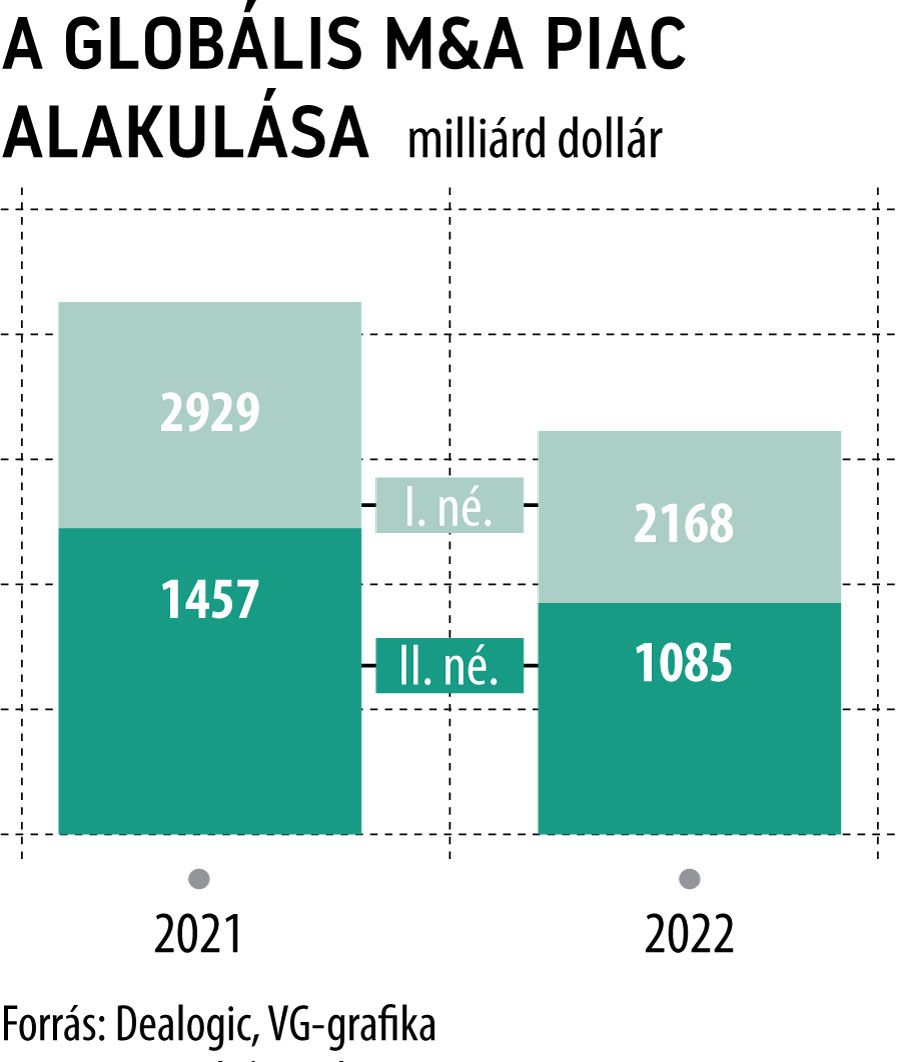

Nem kedvez a bizonytalan gazdasági környezet a vállalatfelvásárlásoknak és a fúzióknak (M&A), az idei második negyedévben összértékük globálisan 25,5 százalékkal csökkent az előző év azonos időszakához képest. A tőzsdén immár a medve az úr, a meredeken száguldó infláció és a recesszió kézzelfogható fenyegetése pedig óvatosságra, kivárásra inti a terjeszkedésben gondolkodó vállalatokat.

A Morrisons felvásárlása finanszírozási problémák miatt csúszik

Fotó: Tolga Akmen / AFP

Az orosz-ukrán háború mellékhatásaként már az első negyedév is visszaesést hozott, akkor 2168 milliárd dollár értékű üzlet született, ami 26 százalékos visszaesés volt éves alapon. A második negyedévben a Dealogic által regisztrált 1085 milliárdos tétel épp a fele az első három hónapban bejelentett volumennek.

Alison Harding-Jones, a Citigroup ágazati szakértője szerint az M&A iparág felfutása várható ugyan, ám ennek idejét egyelőre tippelni sem lehet, a vállalatvezetők most nem a terjeszkedési lehetőségeik feltérképezésével foglalkoznak, hanem saját üzleti tevékenységük biztonságos folytatásával vannak elfoglalva.

Az M&A-ügyletek őshazájában, az Egyesült Államokban az aktivitás éves összevetésben 40 százalékkal, 456 milliárd dollárra esett vissza a második negyedévben, míg az ázsiai-pacifikus térségben 10 százalékos mínuszt mutattak ki. Üdítő kivételt jelent Európa a maga 6,5 százalékos plusszával, igaz a statisztikát egyetlen kiemelkedő ügylet dobta meg, az olasz repülőtér és úthálózat-üzemeltető gigász, az 58 milliárd dollár értékű Atlantia tulajdonosváltása.

Itt a Benetton család és az amerikai Blackstone 12,7 milliárd dollárt fizet a még nem náluk lévő részvényekért és átvállalja az Atlantia 38,6 milliárd eurós adósságtömegét is. Az idei évet eddig az oroszországi kitettséggel rendelkező vállalatok iránti kereslet drasztikus visszaesése jellemzi.

Európában különösen az amerikai magántőke-társaságok aktívak, a vevői oldalon rendszerint ők jelennek meg. Aktivitásukat az euróhoz és a fonthoz képest jelentősen megerősödött dollár vásárlóereje is nagyban támogatja, de az európai társaságok relatív alulértékeltsége is kedvez a határokon átívelő felvásárlásoknak.

Az ügyletek tető alá hozásában finanszírozói és tanácsadói oldalról résztvevő bankházak is sopánkodnak a piaci pangás miatt, bár Marc Cooper, a Solomon Partners vezérigazgatója szerint ez nem meglepő, amikor a tőzsdei társaságok részvényeivel éves mélypontjukon kereskednek. Ilyenkor egy felvásárlásba belevágni, eladósodni nem túl észszerű dolog.

A hitelbőség pedig már a múlté, az infláció ellen küzdő jegybankok kamatemeléseivel a finanszírozás is nagyon megdrágult, miközben a hitelhez jutás feltételei is megszigorodtak. A brit Morrisons szupermarketlánc tavaly tavasszal bejelentett, 7 milliárd fontos felvásárlása az eddigi legnagyobb volumenű ügylet, amit meghiúsulhat a finanszírozáson.

A vevő, az amerikai CD&R befektetési társaság számára a vételár előteremtését vállaló bankok fél év alatt sem jártak sikerrel az időközben megváltozott piaci környezetben. A magas hozammal kínált és magas kockázatú vállalati adósságkötvények piaca is nagyot változott. A befektetők óvatosabbak lettek, az ilyen, euró alapú kötvények hozama az idén megduplázódott, 5,5 százalékra nőtt.

Ebben a helyzetben egyre többen saját értékpapírjaikkal fizetnének inkább a portékáért, ám a részvénycserés ügyleteknél az értékarányosság meghatározásánál robbannak ki a konfliktusok. A maihoz hasonló tőkepiaci volatilitás idején a részvények, mint fizetőeszközök fair beárazása meglehetősen problémás a szakértők szerint.

Fotó: AFP

Akinek nincs elég pénze, az a hibrid megoldást favorizálja, mint a Frontier Airlines, amely saját részvényekkel és készpénzzel fizetne a rivális Spiritért. Itt licitháború alakult ki, miután készpénzes ajánlatával váratlanul és hívatlanul színre lépett a szintén fapados JetBlue. A Spirit részvényesei csak kapkodják a fejüket, a befutóról a június utolsó napján, rendkívüli közgyűlésükön dönthetnek.