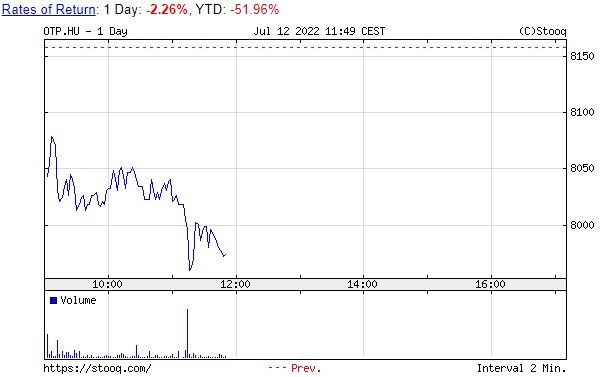

Hetessel kezdődik az OTP-részvény ára, utoljára a pandémia verte le ilyen mélyre

Tovább gyengült az OTP részvényeinek árfolyama a Budapesti értéktőzsdén: kedden délelőtt már 7990 forinton is kereskedtek vele. A bankpapír tavaly ősszel még 19 500 forint fölött érte el mindenkori csúcsát, de még az orosz–ukrán háború előtt is 18 ezer körül forgott. Az Ukrajna elleni orosz támadás hírére aztán a kurzus valósággal összeomlott: az árfolyam március első napjaiban 10 ezer forint alatt is járt.

Ekkora zuhanást az ukrán és az orosz leánybank esetleges kiesése, vagy kényszerű eladása önmagában nem indokolt volna, azonban a háború általában is lecsökkentette a kockázatvállalási hajlandóságot, különösen Európában. A részvénypiaci hangulat egyébként is gyatra világszerte, az MSCI feltörekvő piaci részvényindexe például 1,4 százalékot esett kedden.

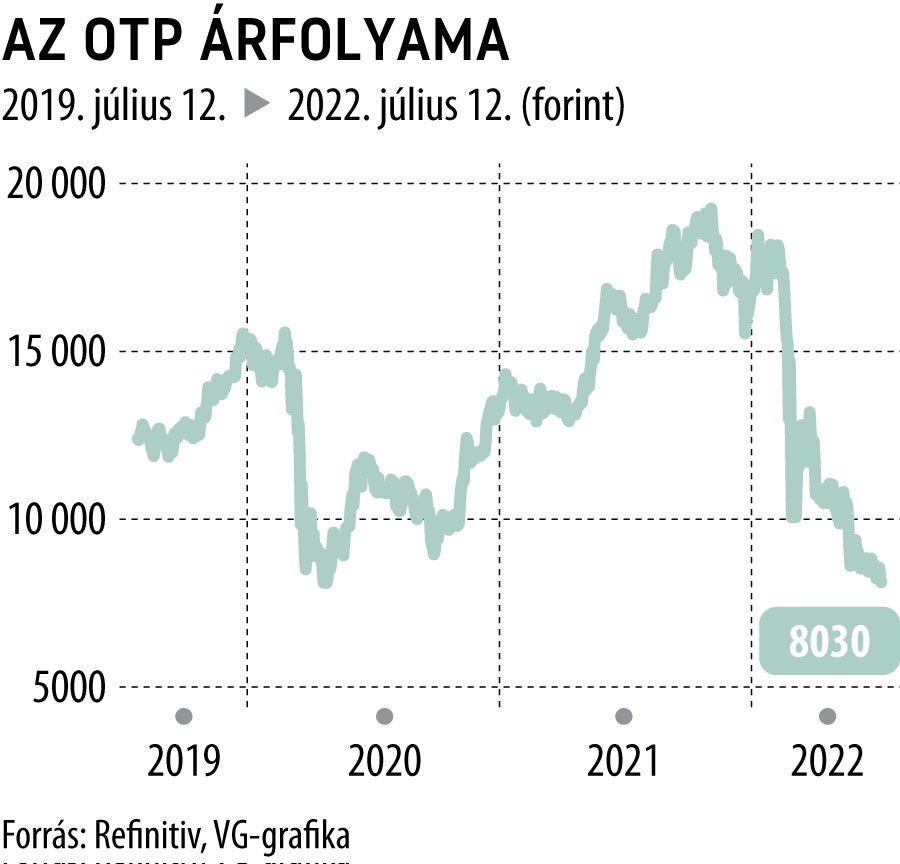

A tízezres szintről aztán egy egészséges felpattanás következett 13 ezer forintig március folyamán, ott azonban újra megjelent az eladási nyomás, és fokozatosan visszacsorgott tízezer forint környékére a papír. A következő csapás az extraprofitadó bevezetése volt, amely a bankokat igen erősen érinti. Ugyan a tervek szerint csak két évig lesz érvényben a különleges adótípus, múltbeli tapasztalatok alapján nem zárható ki, hogy legalábbis részben tovább is fennmaradhat.

Az OTP papírja 9000 forintig gyorsan esett, majd ott lassult a folyamat, de mostanra elérte a kritikus 8000 forintos szintet, amint tavalyelőtt a járvány kezdeti időszakában az akkor mélypontot jelentette, így most a technikai elemzés szabályai szerint támaszként viselkedik. Ha nem esik érdemben tovább, sőt felfelé indul, akkor egy duplaalj alakul ki, ami rendszerint kedvező a továbbiakra nézve, ha viszont aláesik, akkor letörésről van szó: ebben az esetben komoly tere lehet a további zuhanásnak.

Az OTP részvénye annyiból különleges, hogy a kisbefektetők előszeretettel vesznek bele, ha érdemi áresést látnak. Ez eleve nem túl észszerű stratégia: egy részvény sosem attól olcsó, hogy visszaesett az ár, hisz az áresésnek akár jó oka is lehet, mint a mostani esetben is. Ráadásul még az OTP esetében is láthattunk már olyat, hogy az ár a kilencedére esett (11 ezerről 1240 forintra, még a 2008-as válság idején), így a múlt sem azt mutatja, hogy az eséseket automatikusan érdemes benne megvenni.

Most pedig igen komoly oka van az esésnek, a fundamentumok ugyanis teljesen megváltoztak. Sokan nem gondolnak arra, hogy egy részvényt lényegében a cég által megtermelt profit, sőt extraprofit miatt veszünk, hisz a részvényesi érték akkor növekszik. Ha nincs profit, akár azért, mert a nagy részét adóként kell befizetni, akkor a részvény értéke esik.

Természetesen nagyon nem mindegy, hogy a speciális adó két évig tart, vagy tovább. A nagy alapok, akik a részvényt tartják, mindenesetre ilyenkor úgy gondolkodnak, hogy ezt a kockázatot nem futják, biztos, ami biztos, kiszállnak a részvényből, és keresnek más, jobb fundamentumokkal rendelkező befektetést.

Így a nagy nemzetközi alapok eladnak, a hazai kisbefektetők vesznek, azaz disztribúció zajlik a részvényben, és persze akik megvették, nem értik, hogy miért esik a papír tovább. A folyamat pedig logikus, és a jövőbeni profit bizonytalansága miatt a részvény fundamentális értékét is rendkívül nehéz meghatározni. Nehéz meghatározni, hogy milyen mélyen van olyan ár, ahol már akkor is olcsó a részvény, ha esetleg csak sok, öt vagy akár tíz év múlva érheti el a bank a korábbi profitszinteket.