Intő jel: túlsúlyban a vételi ajánlások a részvénypiacon

Rég nem látott adatot szúrt ki a Bloomberg, miután összesítette a legnagyobb európai kibocsátók részvényeire kiadott elemzői ajánlásokat: a STOXX Europe 600 indexbe tartozó vállalatok papírjainak már 56 százalékára vételi minősítést adtak ki az elemzők, ez több mint húszéves rekord,

2001 óta nem voltak ennyire túlsúlyban a vételre buzdító ajánlások.

Az elmúlt évtizedek tapasztalatai alapján ez azonban egyáltalán nem tűnik jó előjelnek, sőt egyes stratégák egyenesen figyelmeztető jelnek tekintik: a 2002–2003 és a 2008–2009 években valóságos leminősítési és célárcsökkentési időszak következett, miután a vételi ajánlások aránya hasonló szintre emelkedett.

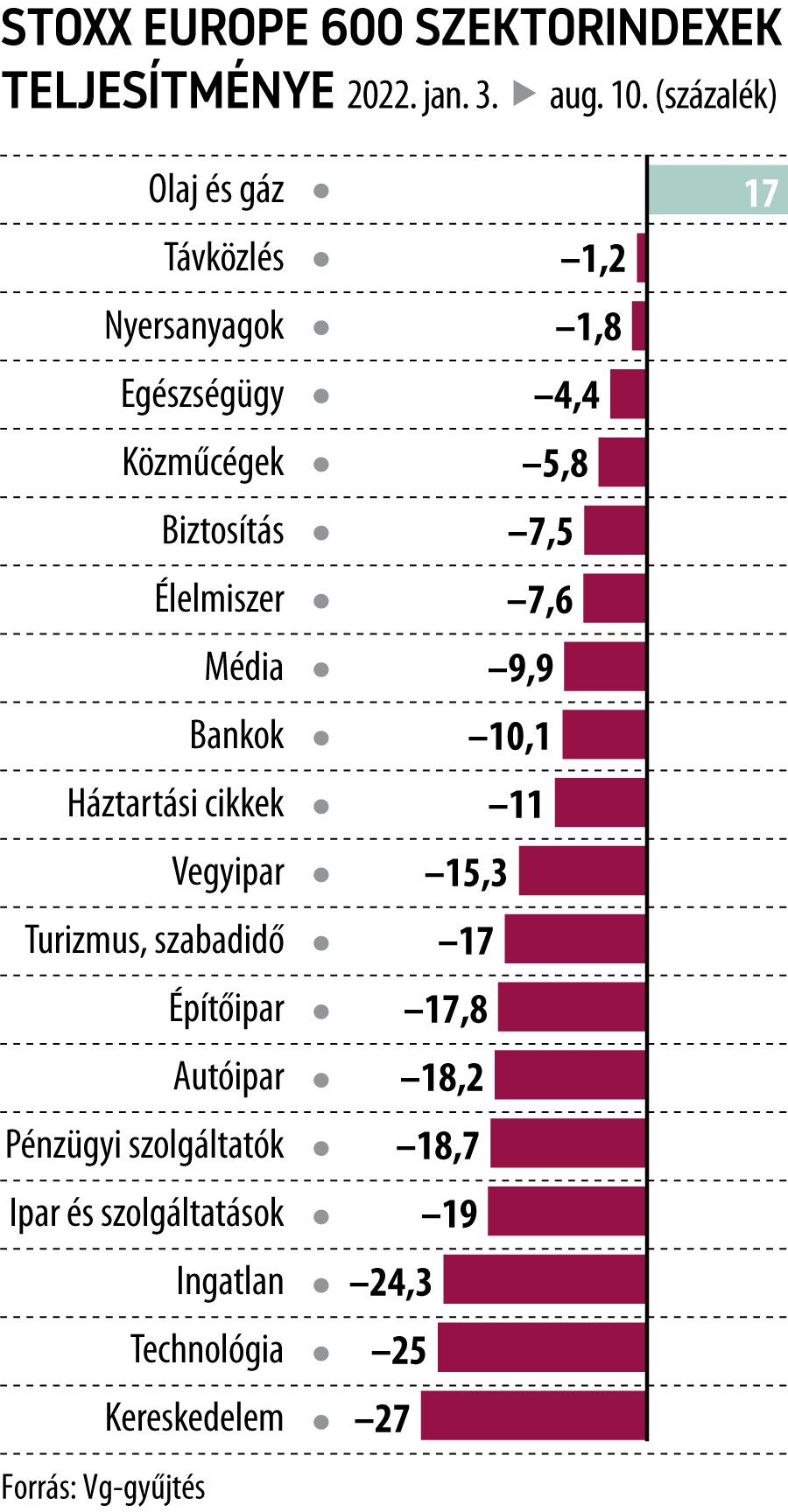

Vaskos mínuszban minden, ami nem olaj és gáz

Pedig az európai részvénypiacnak más sem hiányzik, mint hogy hirtelen pesszimistává váljanak az elemzők: a STOXX Europe 600 szektorindexei közül csupán egy tartózkodik az év elejétől nézve pluszban, az olaj- és gázipari részvények indexe 17 százalékkal került magasabbra. A legkisebb mínuszban a távközlési ágazat európai cégeinek részvényei vannak, e szektor indexe 1,2 százalékkal süllyedt. Két számjegyű veszteséget szenvedett el azonban 11 ágazat, a legnagyobb mínuszt az ingatlan- (mínusz 24 százalék), a technológiai (mínusz 25 százalék) és a kereskedelmi (mínusz 27 százalék) szektor befektetői voltak kénytelenek elkönyvelni.

Ráadásul ezek az adatok a roppant erős júliusi részvénypiaci felfutás utáni állapotot tükrözik: az elmúlt hónapban a kontinens részvénypiacai 2020 novembere óta nem látott mértékben emelkedtek, július közepétől pedig 7,4 százalékkal, a magyarázatok szerint azért, mert a befektetők optimizmusa töretlen volt a vállalati eredményekkel kapcsolatban, emellett pedig a recessziós félelmek miatt a piac a kamatemelések lassítására rendezkedett be, legalábbis a Federal Reserve részéről. A ralit a pénzügyi szolgáltatók, az energia- és az építőipari ágazat részvényei vezették az elmúlt hetekben.

Csalóka lehet az elmúlt hetek jó teljesítménye

A Goldman Sachs stratégái szerint azonban az európai részvényárfolyamok még nem tükrözik teljes mértékben az amerikai recessziós kockázatokkal kapcsolatos aggodalmakat, sem az energiaválság várható következményeit, ezért a közelmúltbeli fellendülés csalóka képet festhet. Az sem jó jel, hogy az európai részvényalapokból már 24. egymást követő héten volt negatív a tőkeáramlások eredője, a nettó kiáramlás 3,6 milliárd dollárt tett ki július utolsó hetében a Global Data adatai szerint.