Súlyos mellékhatásokkal jár a rézpiaci árzuhanás

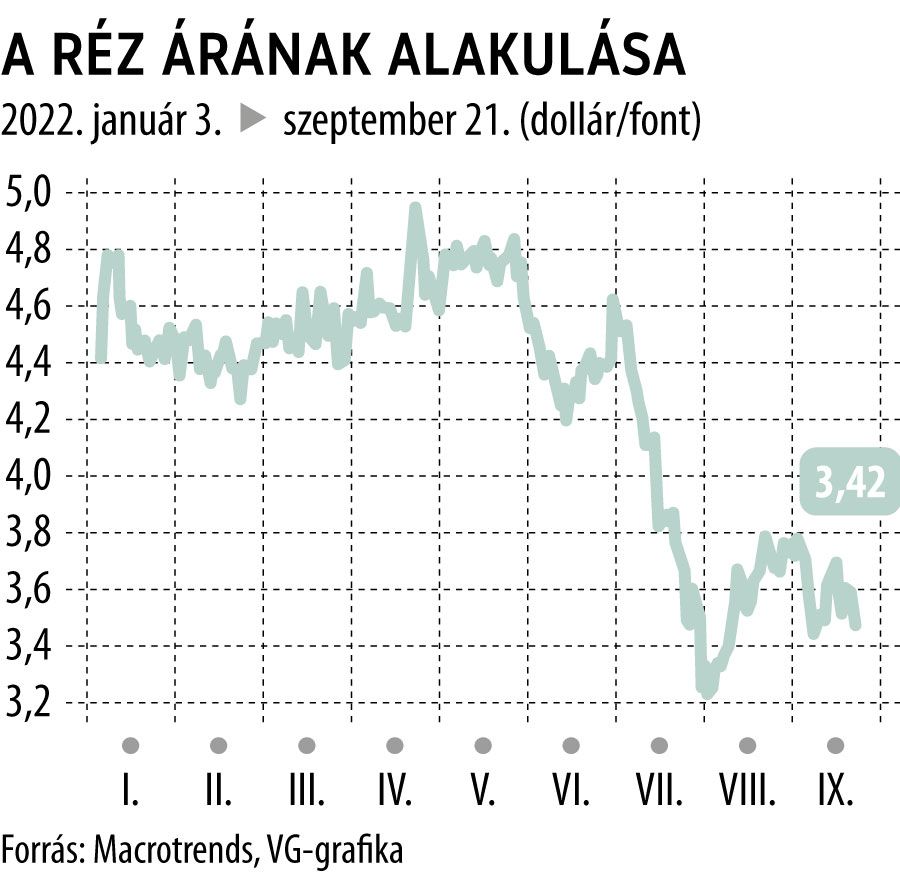

A márciusi szintekhez képest harmadával olcsóbb jelenleg a réz az árupiacokon, érezhetően nyomás alatt van az árfolyam, mindenki attól tart, hogy a globálissá terebélyesedő recesszió visszafogja a keresletet az ipari fémek, s köztük a réz iránt. E piaci folyamatok láttán megdöbbentőnek tűnhet, de a vezető bányatársaságok és fémkereskedők mégis kongatják a vészharangot, figyelmeztetnek, néhány éven belül hatalmas hiány alakul ki az ipar egyik legfontosabb nyersanyagából.

Ha igazuk lesz, az mindenkinek rossz – mutat rá a Bloomberg írása –, hiszen a hiány miatt megtorpanhat a globális növekedés, nőhetnek a gyártási költségek számos ágazatban, ezáltal pedig felpöröghet az infláció. A közelmúltban elmaradt beruházások pedig csak tovább rontanak a kilátásokon.

Ha a réz piaca valóban a jövőt árazná, egészen másképp festene az árfolyam – véli John LaForge, a Wells Fargo stratégája –, aki szerint rengeteg rézre lesz szükség a következő években. Az idén tapasztalt árfolyamesést az sem támasztja alá, hogy a rézkészletek történelmi mélypont közelébe süllyedtek, s könnyen lehet, hogy nincs megállás e téren lefelé, mivel számos bányászati projekt kifulladhat 2024-ben.

A jelenlegi árak azonban elégtelenek ahhoz, hogy a bányavállalatok új beruházásokba fogjanak – erre figyelmeztetett a Freeport-McMoRan bányatársaság, de erre utal a Newmont döntése is, ők 2 milliárd dollárt terveztek befektetni egy perui arany- és rézprojektbe, de végül bizonytalan időre elhalasztották. Szakértők szerint viszont egy új bányászati projekt a tervektől az üzembe helyezésig tíz évet vesz igénybe átlagosan, így a termelők ma meghozott döntései akár egy évtizedre meghatározhatják a kínálatot.

Míg az utóbbi ingadozik, a kereslet aligha esik vissza: egy átlagos személyautóba 30 kilogrammnyi rezet építenek be, egy családi házba pedig 180 kilónyi szükséges. A mindennapi felhasználáson túl pedig a következő években tonnaszámra lesz szükség rézre többek közt a szél- és naperőművek megépítéséhez. Ráadásul a jövő technológiájának tekintett elektromos autók rézigénye is duplája a benzinüzeműeknek.

Az S&P Global tanulmánya szerint 2035-re a kétszeresére, évi 50 millió tonnára emelkedhet a globális kereslet, összhangban a klímacélkitűzésekkel. A kínálati oldal azonban jóval korábban, már 2024-ben szűk keresztmetszetté válhat, ez pedig 2035-re akár évi 10 millió tonnás hiányt vetít előre. Öt évre rá pedig elérheti a 14 millió tonnát, s mivel helyettesítő termék nem igazán jöhet szóba, egyedüli megoldás a réz újrahasznosítása lehet (tavaly ennek aránya a felhasznált mennyiség 16 százaléka volt, 2035-ben pedig várhatóan felkúszik 22 százalékra).

A hiányt előrejelző számok kiszámíthatatlan mozgásokat válthatnak ki a nyersanyagpiacon, tavaly a termelés mindössze 441 ezer tonnával maradt el a globális kereslettől, tehát az egyensúlytalanság mindössze 2 százalékot tett ki, de ez is elég volt az éven belüli 25 százalékos dráguláshoz.

Ennek láttán nem is tűnik extrémnek a Goldman Sachs prognózisa, amely a jelenlegi 7700 dolláros tonnánkénti ár helyébe 15 ezer dollárost vár 2025-re, bár megjegyzik, a kereslet-előrejelzéseket úgy modellezték, hogy a kormányok kitartóan folytatják az éghajlatváltozás elleni küzdelmüket.

Most a márciusi csúcshoz képest több mint 30 százalékkal alacsonyabb az aktuális rézár, de még mindig 15 százalékkal magasabb a 10 éves átlagárnál. A jelenlegi recessziós félelmek miatt azonban rövid távon, a következő hónapokban még az árfolyam mérséklődése várható, a Citigroup szakértői 6 ezer dolláros tonnánként átlagárat várnak 2023 első negyedévére. De ez csak a határidős jegyzésárakra igaz, a fizikai piac már most szűkebb, az azonnali szállítási árak magasabbak. A Wolfe Research elemzői pedig a kínai ingatlanszektor keresletét használnák iránytűként a réz piacán. Ami pedig a termelői oldalt illeti, a Goldman Sachs szakértői a 2018-as árnál 30 százalékkal teszik magasabbra, tonnánként 9 ezer dollárra azt a rézárfolyamot, amely alatt nem biztosít vonzó hozamot belevágni új projektekbe.