Még mindig fogynak a magyar bankfiókok, de már lassul az ütem

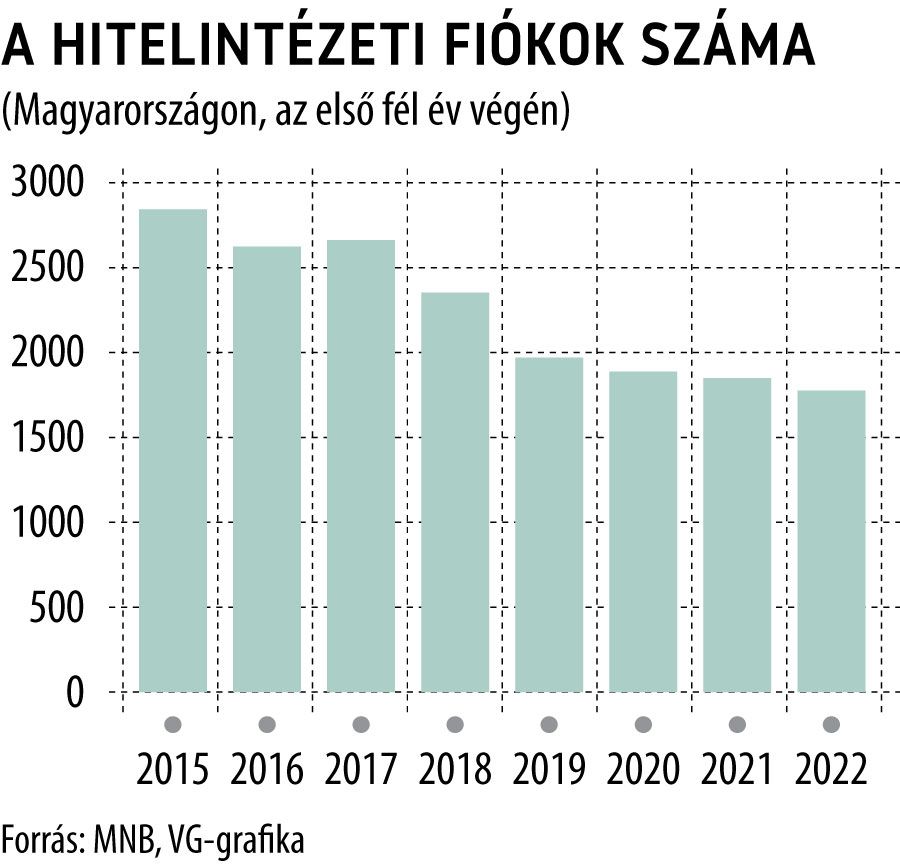

Minimális mértékben ugyan, de a második negyedévben is csökkent a Magyarországon működő hitelintézeti fiókok száma: a Magyar Nemzeti Bank (MNB) legfrissebb statisztikái szerint június végén 1786 értékesítési egység üzemelt országszerte, 4 százalékkal kevesebb az egy évvel korábbi 1860-nál. A második negyedév viszont már csak minimális csökkenést hozott, április és június között összesen tízzel apadt az itthon működő bankfiókok száma.

Az MNB adataiból az is jól látszik, hogy a hosszú évek óta tartó racionalizálási hullám már csendesedőben van a hazai bankoknál: miközben a 2015 júniusától számított négy év alatt közel 900 értékesítési egység tűnt el a térképről, addig 2019 közepe és ez év június vége között nem egészen kétszáz.

Az MNB fiók- és ATM-kereső oldalának adatai szerint egyébként a hazai hitelintézetek értékesítési hálózata meglehetősen koncentrált: az oldalon ma nyilvántartott, 1617 kereskedelmi banki és hitelintézeti fióktelepek által üzemeltetett értékesítési egység közel 70 százalékát a három legnagyobb hálózattal rendelkező szolgáltató – a Takarékbank, az OTP Bank és a K&H – adta, miközben a nyolc hazai nagybank működteti a fiókok több mint 95 százalékát. A koncentráció pedig a Magyar Bankholdingnál éppen tartó egyesülési folyamat előrehaladtával tovább növekszik majd, hiszen a fúzióban még érintett két szolgáltató – az MKB Bank és a Takarékbank – együttesen több mint hétszáz értékesítési egységet üzemeltet.

A hitelintézeti fiókhálózat elmúlt években megfigyelhető zsugorodása persze több okból sem meglepő. Az egyik, hogy

a digitális csatornák terjedésével a napi pénzügyi műveletek túlnyomó része kikerült a fiókokból, és kialakult egy igen széles ügyfélréteg, amely csak a végső esetben keresi fel valamelyik értékesítési egységet.

A másik, hogy a költséghatékonyság növelésének kényszere nyomán a piaci szereplők is folyamatosan monitorozzák a hálózatukat, igyekezvén megszüntetni a párhuzamosságokat a rendszerben.

A hálózat zsugorodása a fiókok funkcióinak fokozatos átalakulásával is együtt jár: az elmúlt években több piaci szereplő felismerte, hogy a bankfiókokra a jövőben nem elsősorban a napi ügyek intézéséhez, hanem a befektetési vagy finanszírozási tanácsadáshoz lesz szükség. Ez magyarázza az úgynevezett új generációs fiókok megjelenését, amelyeknél a napi műveleteket – például az átutalásokat vagy a pénzbefizetést – elsősorban elektronikus felületeken intézhetik az ügyfelek, míg az összetettebb ügyek kapcsán személyesen konzultálhatnak a tanácsadókkal.

Az energia- és egyéb költségek emelkedése persze nem jön jól a banki fiókhálózatok üzemeltetése szempontjából sem: a VG által megkérdezett piaci szereplők a várhatóan jelentősen dráguló fenntartás miatt nem tervezik sem a hálózatuk további ritkítását, sem a fiókok nyitvatartásának korlátozását.