Fordulat jöhet a dollár-jen keresztben

Az ázsiai szigetországra viszont a hazai problémák szöges ellentéte a jellemző. Míg itthon a magyar alapkamat egész Európában messze a legmagasabb, a Bank of Japan egyedüliként a világon továbbra is kitart az ultralaza monetáris politika mellett. Japán az egyetlen, ahol a negatív kamatok mellett továbbra is terítéken van a pénzbőségteremtés államkötvény-vásárlási programokon keresztül.

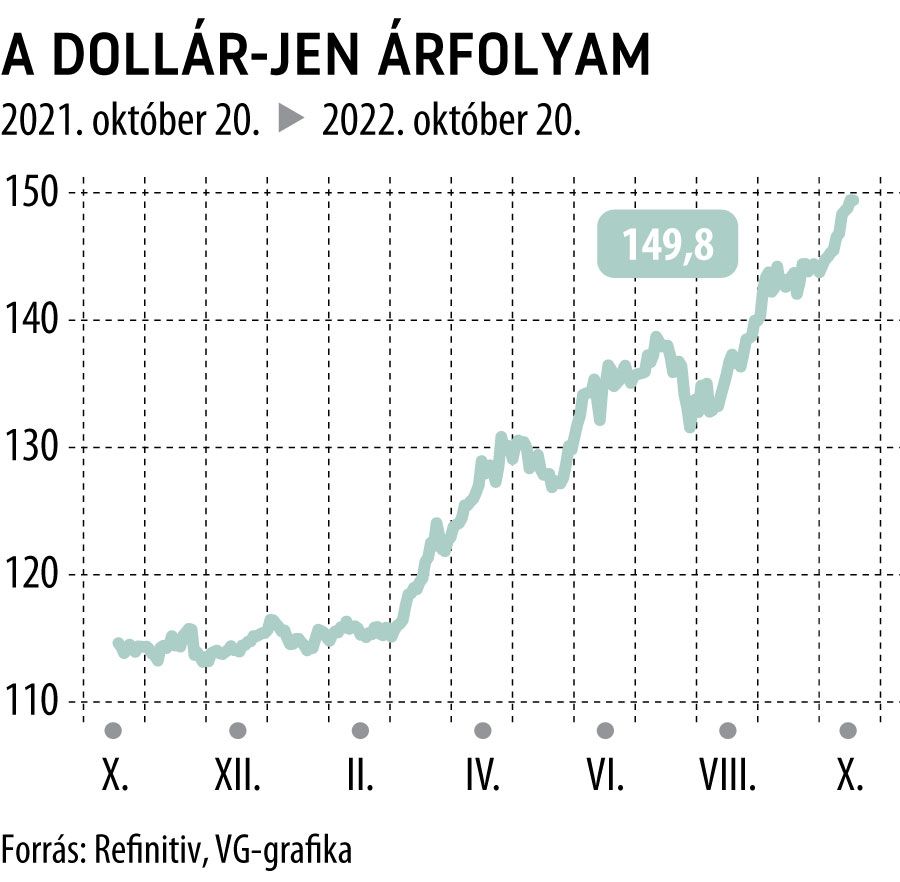

Ennek fényében nem meglepő a jen gyengesége, a mértéke azonban annál inkább. Az idei évet még 115 körüli szinteken kezdte az USA-dollár-jen kereszt, mára azonban 32 éves mélyponton van a jen, 149 fölötti szintekkel. A 150-es érték egy kritikus szint lehet, mivel a japán központi bank több közleményében is említette, hogy kiemelten figyel erre a szintre rövid távon.

A jen rekordszintű volatilitása mindemellett a hazai szereplőknek sincs kedvére: sok multinacionális cég adott hangot annak, hogy a devizapiaci kiszámíthatatlanság újonnan felmerülő kockázatként jelentkezett a működésükben.

Szeptemberben a Bank of Japan egyik vezető tisztviselője már hangoztatta, a japán jegybank kész nyílt piaci intervenciót alkalmazni a jen védelme érdekében. A közlemény ugyan óriási mozgást hozott néhány napig a piacon, azonban nem állította tartósan növekvő pályára a jent.

Devizapiaci kereskedőknek vagy spekulánsoknak nagyon izgalmasak lehetnek a következő napok, hiszen egy új kommentár egészen új megközelítésbe helyezheti a jen piacát.

Ha szignifikánsan áttörnék a 150-es szintet, további emelkedés várható, azonban ha tényleg védeni akarják a saját fizetőeszközüket a japánok, akkor short pozíciók felvételében lehet érdemes gondolkodni. A kiemelkedő volatilitás miatt mindenképpen szükséges stop alkalmazása.